重要なポイント

- AIの採用:AIを活用したコンプライアンス・ソリューションの導入により、クラウドARRは毎年31%成長。

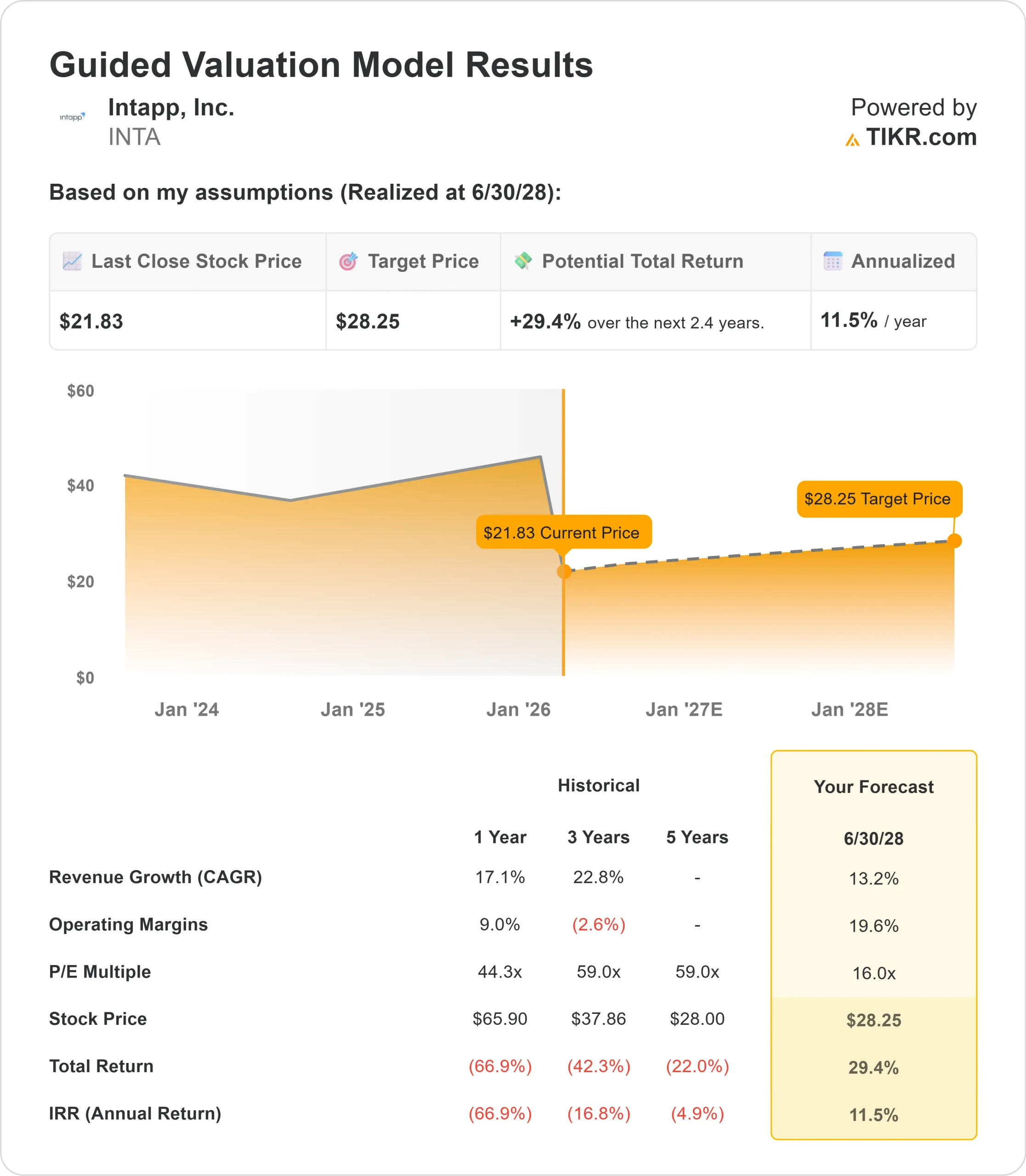

- 価格予測:現在の執行に基づくと、INTA株は2028年6月までに28ドルに達する可能性がある。

- 潜在的利益:この目標は、現在の22ドルから29%のトータルリターンを意味する。

- 年間リターン:投資家は、今後2.4年間で約12%の成長を見ることができる。

ライブ配信中:TIKRの新しいバリュエーション・モデル(無料)を使って、あなたのお気に入りの銘柄がどれだけ上昇する可能性があるかをご覧ください。>>>

インタップ(INTA)の2026年度第2四半期決算は好調で、クラウドARRは前年同期比31%増の4億3400万ドルに達した。

ジョン・ホール最高経営責任者(CEO)は、同社のバーティカルAIロードマップを強調した。これらの高度なコンプライアンス機能は、規制の厳しい業界においてインテップを際立たせている。

- 同社は通期ガイダンスを上方修正し、SaaSの売上高を4億1,500万ドルから4億1,900万ドルと見込んでいる。

- 同社が最近リリースしたIntapp Timeはクラウド移行の起爆剤となり、Am Law 100の複数の企業がクラウドに移行している。

- Seyfarth ShawやBurr & Formanのような大企業は、このソリューションを初めて購入している。

- マイクロソフトは依然として主要な成長ドライバーである。第2四半期にIntappが獲得した大型案件の半数以上はマイクロソフトとの共同によるもので、いくつかの案件にはクロージングを加速させるためのAzure投資資金が含まれている。

- 今四半期の大型案件10件のうち7件にパートナーが直接関与している。

強力なファンダメンタルズと企業採用の拡大にもかかわらず、Intappは22ドルで取引されており、AIを活用したプロフェッショナル・サービス・ソフトウェアにおける同社のポジションを認識している投資家には上昇余地がある。

アナリストによるINTA株の成長予測と予想を見る (無料) >>)

インテップ株のモデルによる分析

私たちは、プロフェッショナルおよび金融サービス企業向けの主要な垂直型SaaSプロバイダーへの変革を通じてIntappを分析した。同社は、法律、会計、金融サービスの各業界における複数の需要促進要因から利益を得ている。

- 法律事務所では、マネーロンダリング防止や顧客情報規制の進展に対応するため、インテークやコンフリクト・チェック・プロセスの近代化を進めている。

- Ropes & Gray社やReed Smith社などは、今期Intappのコンプライアンス・ソリューションを採用した。

- 会計業界では、プライベート・エクイティ投資や合併の流入が業界を混乱させている。

- 企業はコンプライアンス慣行を近代化し、それをコラボレーションやビジネス開発にも拡大しようとしており、Intappのソリューションに対する需要を牽引している。

- 金融サービス企業は、レガシーな水平型CRMをDealCloudに置き換え、AIを活用したリレーションシップ・インテリジェンスを提供し続けている。

- エンタープライズおよびミッドマーケットの投資銀行は、DealCloudによって生産性を向上させ、規制コンプライアンスをサポートし、ファームインテリジェンスを解放し、競争力を高めています。

年間収益成長率13.2%、営業利益率19.6%という予測を用いると、株価は2.4年以内に28ドルまで上昇すると予測される。これは株価収益倍率16倍を前提としている。

これは、Intappの過去のPER平均値44.3倍(1年)、59倍(3年)からの圧縮を意味する。低い倍率は、株価の最近の調整と収益性重視の成長への移行を反映している。

真の価値は、規制の厳しい業界がAIを導入し、クラウドベースのソリューションに移行する中で、既存の顧客基盤の中で拡大しながら、巨大な機会を捉えることにある。

当社の評価前提

企業の公正価値を即座に評価(TIKRは無料) >>> (英語のみ

当社の評価前提

TIKRのバリュエーション・モデルでは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株価の期待リターンを計算します。

以下は、INTA株で使用したものである:

1.収益成長率:13.2

インテップの成長の中心は、規制産業における垂直AIソリューションの構造的需要である。

- 同社は第2四半期に28%のSaaS収益成長を達成し、クラウドARRは前年同期比31%増となった。

- 経営陣は、企業が技術インフラを近代化するにつれて勢いが続くと見ている。

- 企業向けに特化した市場開拓が奏功し、ARRが10万ドル以上の顧客は前年同期の728社から834社に増加した。

- クラウドの純収益維持率は124%で、既存顧客内での力強い拡大を反映している。

- マイクロソフトとの提携により、大企業への導入が加速している。

- Azureマーケットプレイスの取引は増加しており、既存のマイクロソフトとのコミットメントを持つ企業の販売サイクルの短縮に貢献している。

2.営業利益率 19.6%

インタップはここ数四半期、過去の水準と比較してEBITマージンの改善を達成した。

経営陣は、事業規模が拡大し、利益率の高いSaaS収益にシフトするにつれて、マージンが拡大すると見込んでいる。

同社はAI機能とGo-to-Marketの拡大に投資しているが、これらの投資はクラウドARRの成長に伴う業務レバレッジによって相殺されるはずである。

パートナーエコシステムの成長により、導入効率も向上している。

3.出口PER倍率:16倍

市場は現在、インタップの今後12ヵ月間の利益を16.3倍で評価している。予想期間中、PERは16倍台で比較的安定的に推移すると想定している。

これは、株価がピーク水準から調整されたことを反映し、過去の倍率から大幅に圧縮されたことを意味する。

IntappがAIロードマップとクラウド移行戦略の一貫した実行を示すにつれて、同社は収益成長を続けながらこの評価水準を維持するはずだ。

規制業界における深い専門知識を備えた垂直型SaaSモデルは、耐久性を提供する。

企業顧客との関係深化と強力な共同販売活動が持続的成長を支える。

あらゆる銘柄を評価する独自の評価モデルを構築する(無料です!) >>

状況が好転した場合、あるいは悪化した場合はどうなるか?

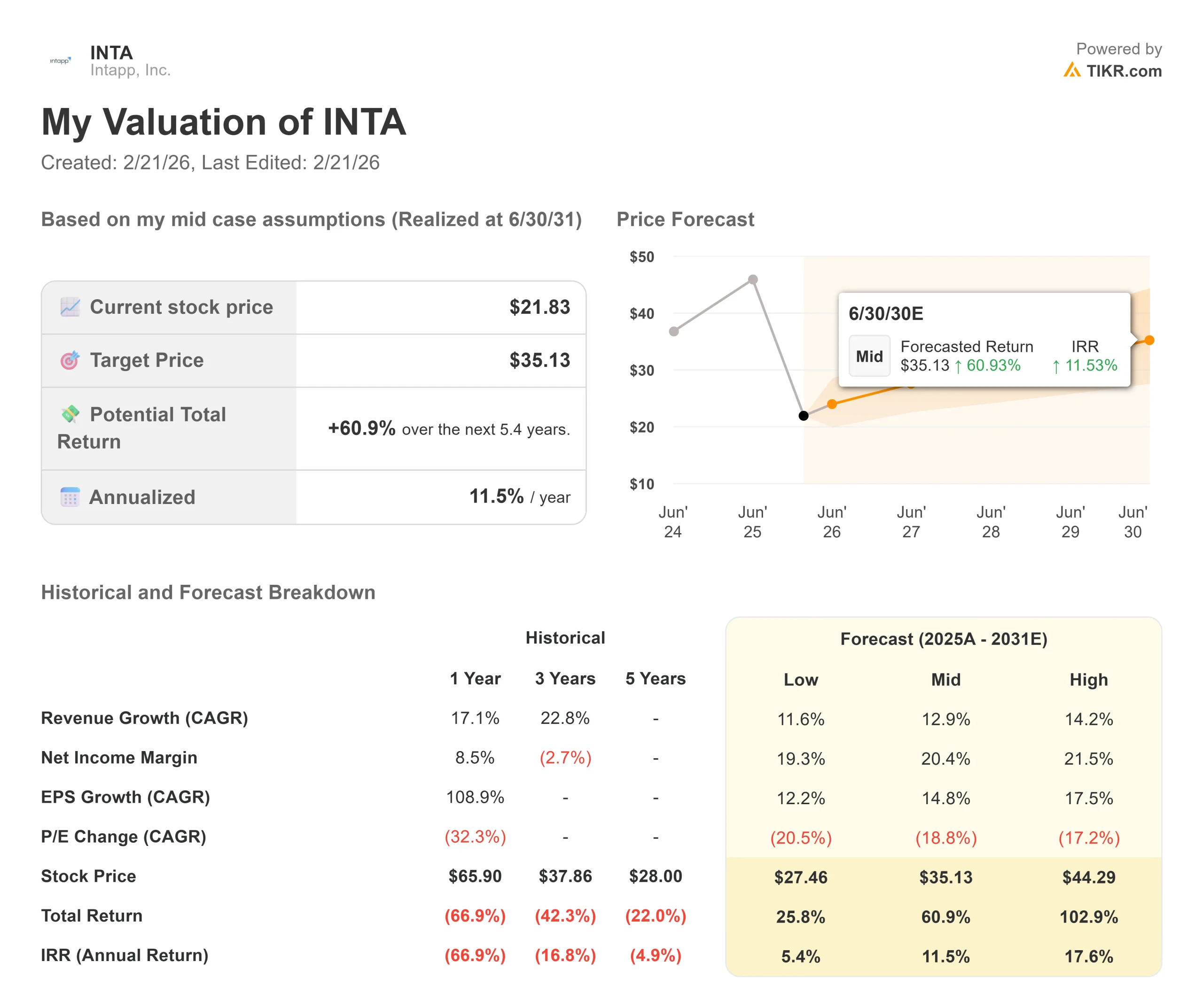

プロフェッショナル・サービス・ソフトウェアは、実行リスクと競争力学に直面しています。ここでは、2030年6月までの様々なシナリオの下で、Intappの株価がどのように推移する可能性があるかを示します:

- ローケース:収益の伸びが11.6%に鈍化し、純利益率が19.3%に縮小しても、投資家は25.8%のトータル・リターン(年率5.4%)を得る。

- ミッドケース:成長率12.9%、利益率20.4%の場合、トータルリターンは60.9%(年率11.5%)を見込む。

- ハイケース:AIの導入が加速し、インテップが21.5%のマージンを維持しながら14.2%の収益成長を牽引した場合、リターンは合計102.9%(年率17.6%)に達する可能性がある。

アナリストがINTA株について今どう考えているかを見る(TIKRで無料) >>>について

このレンジは、クラウド移行、AI収益化の成功、パートナーエコシステム内の拡大に関する実行を反映している。

低水準の場合、競争圧力によって価格決定力が制限されるか、採用が減速する。

高水準の場合、企業は近代化を加速させ、AI導入はすべての業種で予想を上回る。

Intappの株価はここからどれくらい上昇するのか?

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内にその銘柄の潜在株価を見積もることができます。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

何を入力すればよいか分からない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に入力し、迅速で信頼できる出発点を提供します。

そこから、TIKRはブル、ベース、ベアシナリオの下での潜在的な株価とトータルリターンを計算しますので、銘柄が割安に見えるか割高に見えるかを素早く確認することができます。

60秒以内に銘柄の真の価値を見る(TIKRを使えば無料) >>

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!