主な収穫

- スコアの優位性:FICOスコアは、主要な商品が発売される中、米国トップクラスの金融機関の90%において依然として標準となっている。

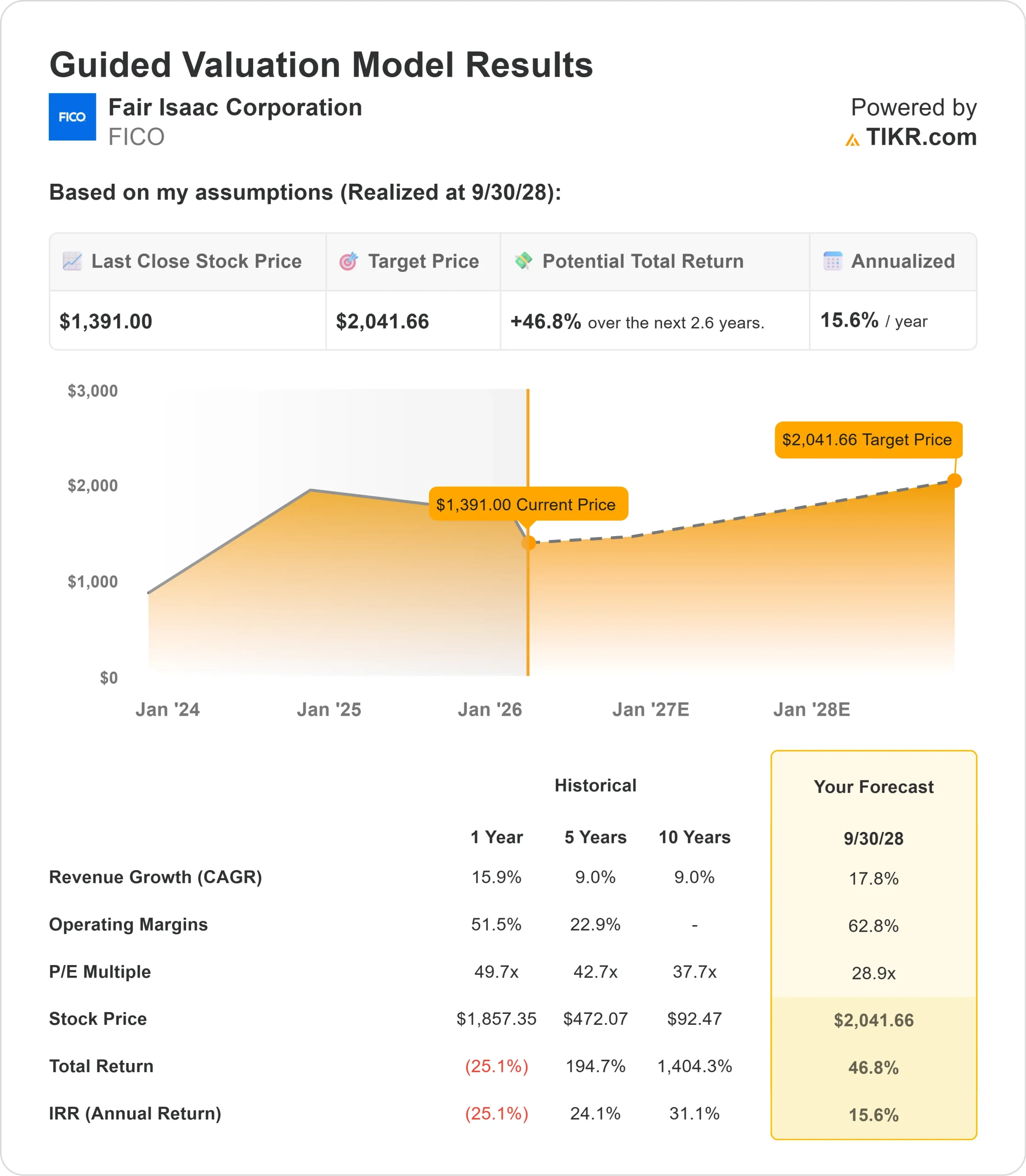

- 価格予測:FICOの株価は、2028年9月までに2,042ドルに達する可能性がある。

- 潜在的利益:この目標は、現在の株価1,391ドルから47%のトータル・リターンを意味する。

- 年間リターン:投資家は、今後2.6年間で約16%の成長を見ることができる。

現在ライブ中:TIKRの新しいバリュエーション・モデル(無料)を使って、あなたのお気に入りの銘柄がどれだけ上昇する可能性があるかをご覧ください。>>>

フェア・アイザック・コーポレーション(FICO)は、2026年度第1四半期決算で、売上高が前年同期比16%増の5億1200万ドルとなり、通期ガイダンスを維持した。

ウィル・ランシング最高経営責任者(CEO)は、両事業セグメントにおける力強い勢いを強調した。非GAAPベースの1株当たり利益は前年同期比27%増の7.33ドルで、フリー・キャッシュフローは1億6,500万ドルだった。

- スコア・セグメントの売上高は、主にB2B事業の36%増に牽引され、29%増の3億500万ドルとなった。住宅ローン組成の売上は、住宅市場が回復の兆しを見せる中、単価の上昇と取扱高の増加を反映し、前年同期比60%増となった。

- 同社は、FICOモーゲージ・ダイレクト・ライセンシング・プログラムに、ザクタス、コタリティ、アセンド・カンパニーズ、CICクレジットの4社が新たに戦略的参加したことを発表した。大手プラットフォーム・プロバイダのメリディアンリンクもプログラムに参加した。

- 複数のリセラーが本番テストを進めており、ある大手パートナーは統合完了間近、別のパートナーはすでにダウンストリームシステムをテストしている。FICO Score 10T は、2026 年前半に適合市場と非適合市場の両方で利用可能になる予定である。

- FICO Score 10Tは、信用リスク評価における重要な進歩を意味する。FICO Score 10Tは、信用リスク評価における重要な進歩である。FICO Score 10Tは、過去1年間で採用企業数をほぼ倍増させ、現在では年間3770億ドル超のオリジネーションと1兆6000億ドル超のサービシングを行う金融機関を含む。

- ソフトウェア事業は、平均を上回る国際的なマルチユース・ケースのプラットフォーム案件を含め、過去最高の四半期ACVブッキング3800万ドルを記録し、明るい兆しを見せた。

- プラットフォームARRは33%増の3億300万ドルとなり、ソフトウェアARR全体の40%を占めるに至った。ソフトウェア ARR 総額は前年比 5%増の 7 億 6600 万ドルに達した。

FICOは、ガートナー社の2026年1月のマジック・クアドラントで、意思決定インテリジェンス・プラットフォームのリーダーとして評価され、実行力において最高位に位置づけられた。

同社は現在150社以上のプラットフォーム顧客にサービスを提供しており、半数以上が複数のユースケースを活用している。

アナリストによるFICO株価の成長予測と予想を見る(無料) >>> (英語のみ

フェア・アイザック株のモデルは何を示しているか

私たちは、FICOが信用スコアリング・プロバイダーとして圧倒的な地位を確立し、意思決定インテリジェンス・プラットフォームとして成長していると分析しています。

- スコア事業は構造的な優位性から利益を得ている。FICOスコアは依然として業界標準であり、貸し手にとって大きなスイッチング・コストを生み出している。

- 住宅ローン組成における最近の値上げとボリューム回復が相まって、当面は追い風となる。

- ダイレクト・ライセンシング・プログラムとFICOスコア10Tの採用は、さらなる成長ドライバーとなる。

- これらのイノベーションは、FICO の対応可能市場を拡大し、金融機関や再販業者との関係を強化する。

- ソフトウェア・プラットフォームの勢いは加速している。プラットフォームの ARR 成長率は 33%で、リアルタイムの意思決定インテリジェンスに対する強い需要を示している。

年間収益成長率17.8%、営業利益率62.8%という予測を用い、株価は2.6年以内に2,042ドルまで上昇すると予測する。これは株価収益倍率28.9倍を前提としている。

この倍率は、FICOの過去のPER平均である49.7倍(1年)、50倍(3年)よりも縮小している。この低い倍率は、クレジット・スコアリングの代替手法に関 する短期的な規制の不確実性と、現在進行中の新製品への移行を反映し ている。

真の価値は、FICOの市場支配力と、金融サービスやその他の業種にまたがるプラットフォーム拡大の可能性にある。

当社の評価前提

企業の公正価値を即座に見積もる(TIKRは無料)>> FICO株式評価モデル(TIKR)

当社の評価前提

TIKRのバリュエーション・モデルでは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株式の期待リターンを計算します。

以下はFICO株で使用したものである:

1.収益成長率:17.8

FICOの成長の中心は、Scoresのイノベーションとプラットフォームの勢いによる採用の拡大です。第1四半期のScoresの売上は29%増で、特に住宅ローン組成が60%増と好調。

経営陣は引き続きプラットフォームの予約加速を見込んでいる。最近の大型案件と既存顧客のユースケースの拡大が、二桁成長の持続を支えている。

自動車販売の売上は21%増、クレジットカードおよび個人ローンの売上は10%増。

2.営業利益率 62.8%

FICOは、業務規律と高価値商品により、業界トップクラスのマージンを維持している。第1四半期の非GAAPベースの営業利益率は前年同期比432ベーシス・ポイント増の54%となった。

プラットフォーム事業は収益性の高いスケーリングが可能なように設計されています。より多くの顧客がレガシー・ソリューションから移行し、プラットフォームのARRが拡大するにつれて、営業レバレッジを通じてマージン拡大の機会が増大する。

3.出口PER倍率:28.9倍

市場はFICOを30.9倍の利益で評価している。予想期間中、28.9倍への緩やかな圧縮を想定。クレジットスコアリングの代替案に関する規制当局の決定やFICO Score 10Tの承認スケジュールに関する短期的な不確実性は、いくつかの倍率のプレッシャーとなります。

しかし、FICOの圧倒的な市場ポジション、経常収益モデル、拡大するプラットフォーム事業は、実行が継続するにつれてプレミアム評価を支えるはずです。

あらゆる銘柄を評価する独自の評価モデルを構築する(無料です!) >>

状況が好転した場合、あるいは悪化した場合はどうなるか?

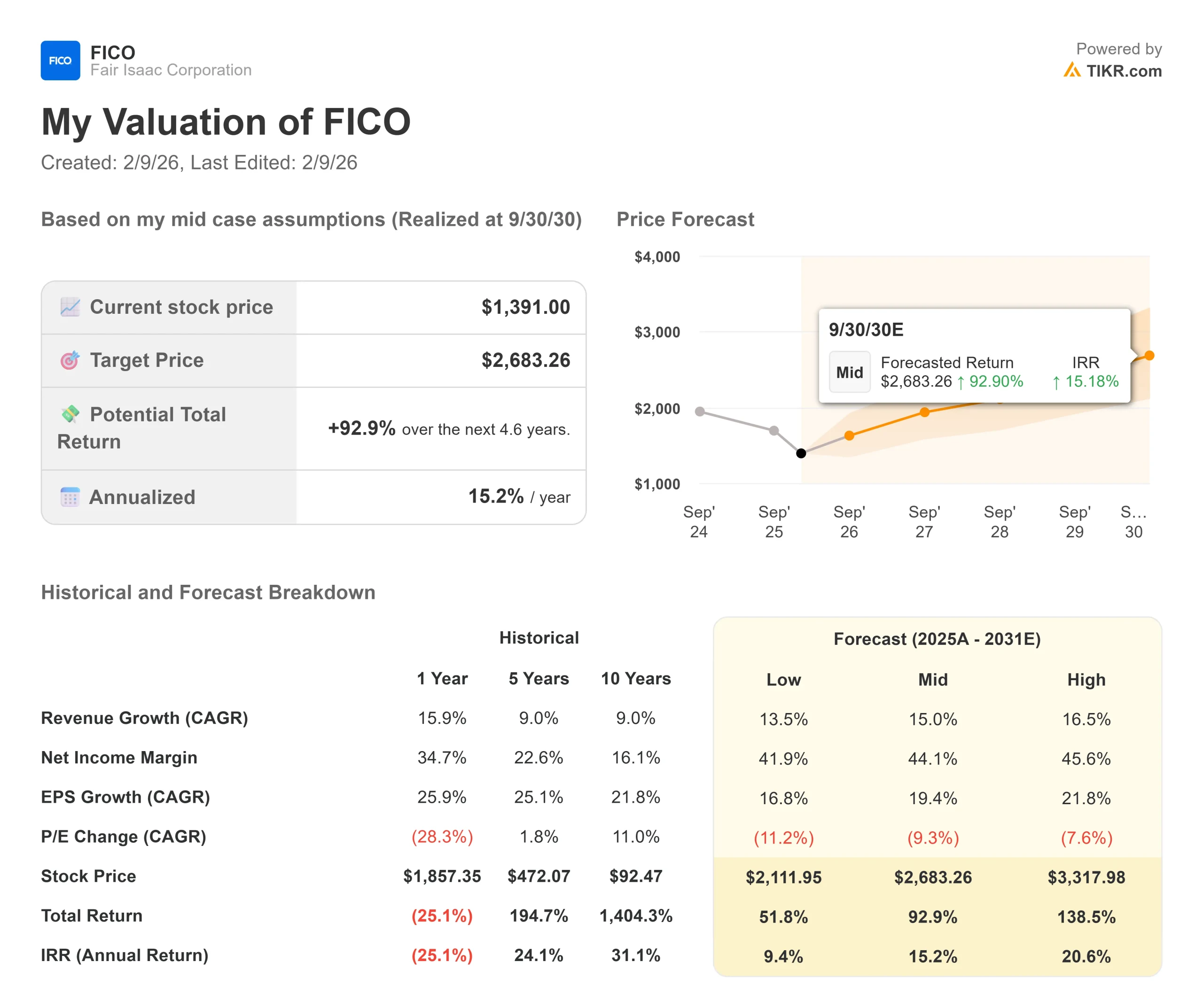

信用スコアリングと意思決定インテリジェンスは、規制と技術的圧力の下で進化しています。2030年9月までの様々なシナリオの下で、FICOの株価がどのように推移する可能性があるかを以下に示します:

- ローケース:収益の伸びが13.5%に鈍化し、純利益率が41.9%に縮小しても、投資家は51.8%のトータル・リターン(年間9.4%)を得る。

- ミッドケース:成長率15%、利益率44.1%の場合、トータルリターンは92.9%(年率15.2%)を見込む。

- ハイケース:スコアの勢いが加速し、FICOが45.6%のマージンを維持しながらプラットフォームの導入により16.5%の収益成長が実現した場合、リターンは合計138.5%(年率20.6%)に達する可能性があります。

アナリストがFICO株について今どう考えているかを見る (TIKRで無料) >>)

このレンジは、ダイレクトライセンシングの採用、FICOスコア10Tの承認時期、規制の結果、ユースケースや業種を超えたプラットフォームの顧客拡大に関する実行を反映している。

フェア・アイザック株はここからどれくらい上昇するのか?

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内に潜在的な株価を見積もることができます。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

何を入力すればよいか分からない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に入力し、迅速で信頼できる出発点を提供します。

そこから、TIKRはブル、ベース、ベアシナリオの下での潜在的な株価とトータルリターンを計算しますので、銘柄が割安か割高かを素早く確認することができます。

60秒以内に銘柄の真の価値を見る(TIKRを使えば無料) >>

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!