主な要点

- 力強い成長:ストライカーは第3四半期に9.5%の既存事業成長率を達成し、4年連続で約10%の既存事業成長率を記録

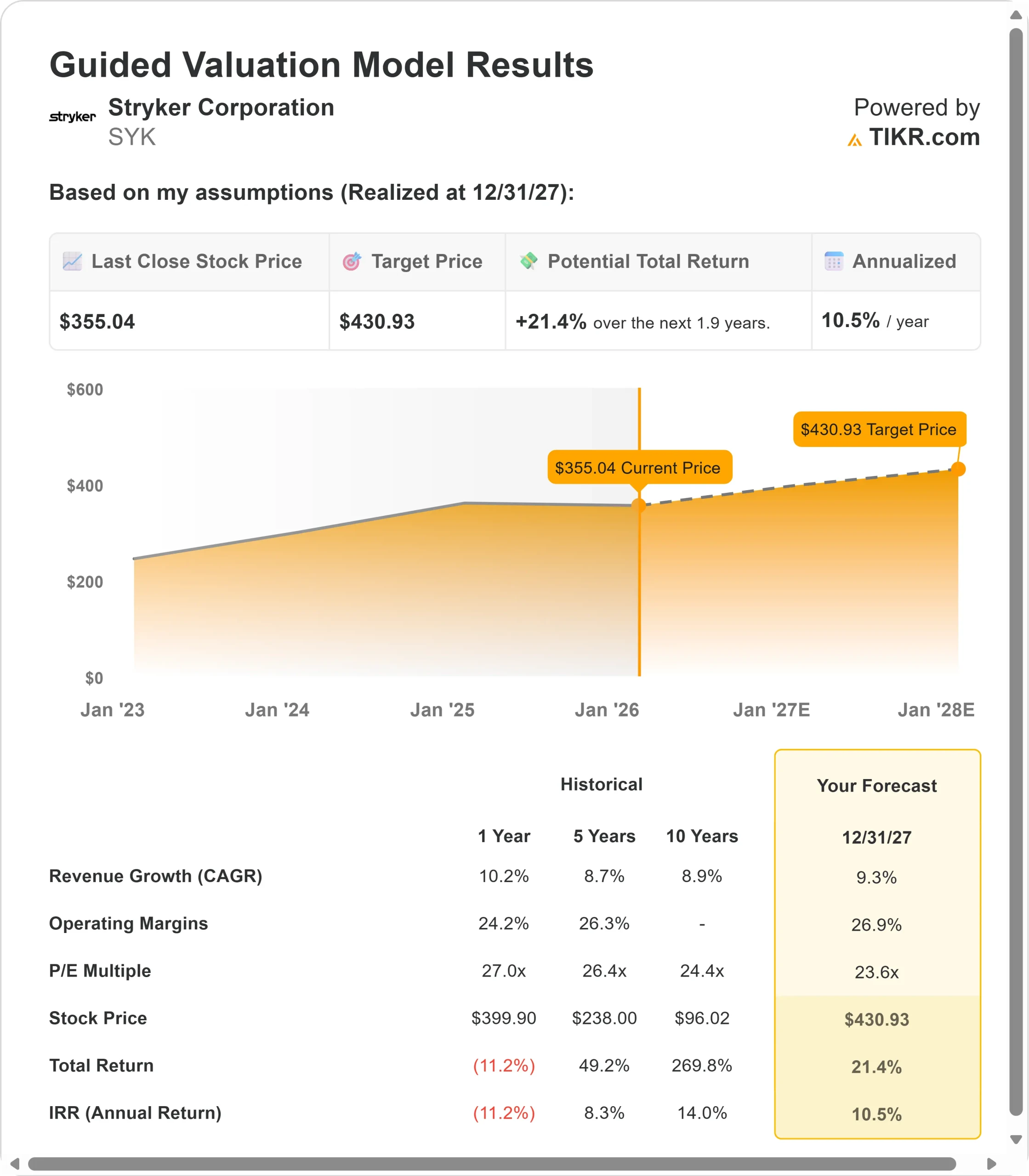

- 株価予想:現在の勢いに基づくと、株価は2027年12月までに431ドルに達する可能性がある。

- 潜在的利益:この目標は、現在の株価355ドルから21%のトータルリターンを意味する。

- 年間リターン:今後1.9年間で、年間約11%の成長が見込まれる。

ライブ配信中:TIKRの新しいバリュエーション・モデル(無料)を使って、あなたのお気に入りの銘柄にどれだけのアップサイドがあるかを見つけてください。>>>

ストライカー(SYK)は、マコ・ロボットの設置台数で米国および世界的に過去最高の第3四半期を記録した。同社は既存事業売上高を前年比11.5%増の厳しい水準に対して9.5%増とし、調整後の営業利益率を90ベーシスポイント拡大して25.6%とした。

整形外科が2桁成長、メドサージとニューロテクノロジーが1桁台の高成長で、ケビン・ロボCEOはこれを「4年連続で約10%の有機的成長を遂げた」と評した。

- 膝関節事業は、市場をリードするロボット工学とMakoプラットフォームの高い稼働率に牽引され、米国で8.4%の伸びを示し、際立っていた。

- 外傷・四肢は、上肢と中核外傷製品の好調に牽引され、13.2%の急成長を遂げた。

- 最近買収したイナリ事業は、在庫調整という逆風にもかかわらず、2桁の伸びを達成した。

関税の影響は通年で2億ドルに達した。年間約30億ドルの営業キャッシュフローと強固なバランスシートにより、355ドルのSYK株は、同社の利益率拡大ストーリーと資本設備における優位性を理解する投資家にとって上昇余地がある。

アナリストによるSYK株の全成長予測と予想を見る(無料) >>> (英語のみ

ストライカー株のモデルによる分析

私たちは、ストライカーを、純粋な医療機器メーカーから、外科手術用ロボット、資本設備、医療技術の総合的なプラットフォームへの変革というレンズを通して分析した。

同社は3つのセグメントで事業を展開している:MedSurgとNeurotechnology(器具、内視鏡、医療用ベッド、血管製品)、Orthopaedics(膝、股関節、外傷、四肢)、そして新たに統合されたInari血管事業である。

記録的なMakoの設置台数、好調な手術件数、健全な病院の設備予算、トップ市場における月次普及率のわずかな低下により、ストライカーには大きな余力がある。

Makoシステムを購入した多くの病院は現在、リースではなく完全購入をしており、この技術のROIに対する自信を示している。

年間売上高成長率9.3%、営業利益率26.9%という予測を用い、株価は1.9年以内に431ドルまで上昇すると予測する。この場合、株価収益倍率は23.6倍となる。

これは、ストライカーの現在のPER24.5倍からやや縮小することを意味する。

同社が規律ある利益率の拡大とM&A投資を維持しながら関税の逆風を乗り切るにつれ、倍率は小幅に低下するはずだ。

しかし、真価を発揮するのは、3つのセグメントすべてにおける持続的な有機的成長と、ロボット支援手術の継続的な採用である。

当社の評価前提

企業の公正価値を即座に見積もる(TIKRで無料) >>> (英語のみ

当社の評価前提

TIKRのバリュエーション・モデルでは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株価の期待リターンを計算します。

以下は、SYK株で使用したものである:

1.収益成長率:9.3

ストライカーの成長エンジンは、複数の実績あるフランチャイズにまたがって稼働している。

ロボット手術の拡大:Makoの導入件数は第3四半期に過去最高を記録。導入のたびに、高い稼働率で継続的なインプラントの売上を牽引。このプラットフォームは現在、複雑な股関節の一次手術や股関節の再置換術にも対応し、標準的な手術の枠を超えて対応可能な市場を拡大している。

資本設備の強さ:病院は強固な資本予算でバランスシートを維持している。プロキュイティ・ベッドの需要は極めて旺盛で、受注台数は引き続き増加している。欧州で発売されたばかりのLIFEPAK 35のような製品は、新たな成長の道を開いている。

外傷と四肢の勢い:この事業は、上肢と中核外傷が2桁の伸びを示し、13.2%の成長を遂げた。マコ・ショルダーはまだ限定的な上市にとどまっているが、初期の採用が好調である。Pangeaメッキ・ポートフォリオが引き続き市場シェア拡大を牽引。

稲荷の統合:血管事業は2桁成長を達成し、手術件数は10%台の伸びを示した。2026年第1四半期までにデストックが完了し、成長の逆風がなくなる。ストライカーのインフラを利用した国際的な拡大は2026年下半期に加速し始める。

2.営業利益率:26.9

外部からの圧力にもかかわらず、ストライカーは規律あるマージン拡大を行っている。

現在の業績第 3 四半期の調整後営業利益率は 25.6%に達し、前年同期比で 90bp 上昇した。これは2年連続の100ベーシス・ポイントのマージン拡大である。

関税管理:2025年に2億ドルの関税影響があったものの、事業構成の最適化、サプライチェーンの効率化、製造の改善により、利益率は大幅に改善した。

価格設定力:MedSurgを中心に、ほとんどの事業でプラスの価格設定を維持している。整形外科の価格設定は、技術革新と差別化された製品の活用により、過去の水準を上回っている。

3.出口PER倍率:23.6倍

市場は現在、ストライカーを24.5倍の利益で評価している。予想期 間中、23.6倍という控えめな倍率を想定している。

成熟度と質を反映:ストライカーのPERは過去1年平均で27倍、5年平均で26.4倍となっている。現在の倍率は、成長が2桁台から緩やかになりつつあるとはいえ、実績のある高品質な事業を反映している。

プレミアムの価値Strykerは、市場をリードするMakoプラットフォーム(第3四半期だけで150件以上の導入)、高収益セグメントにわたる多様なポートフォリオ、強力な国際的拡大機会(わずか6.3%の有機的成長率がアップサイドを示唆)、実証済みのM&A実績、および一貫した利益率の拡大により、市場プレミアムに値する。

あらゆる銘柄を評価する独自のバリュエーション・モデルを構築する(無料です!) >>

状況が好転した場合、あるいは悪化した場合はどうなるか?

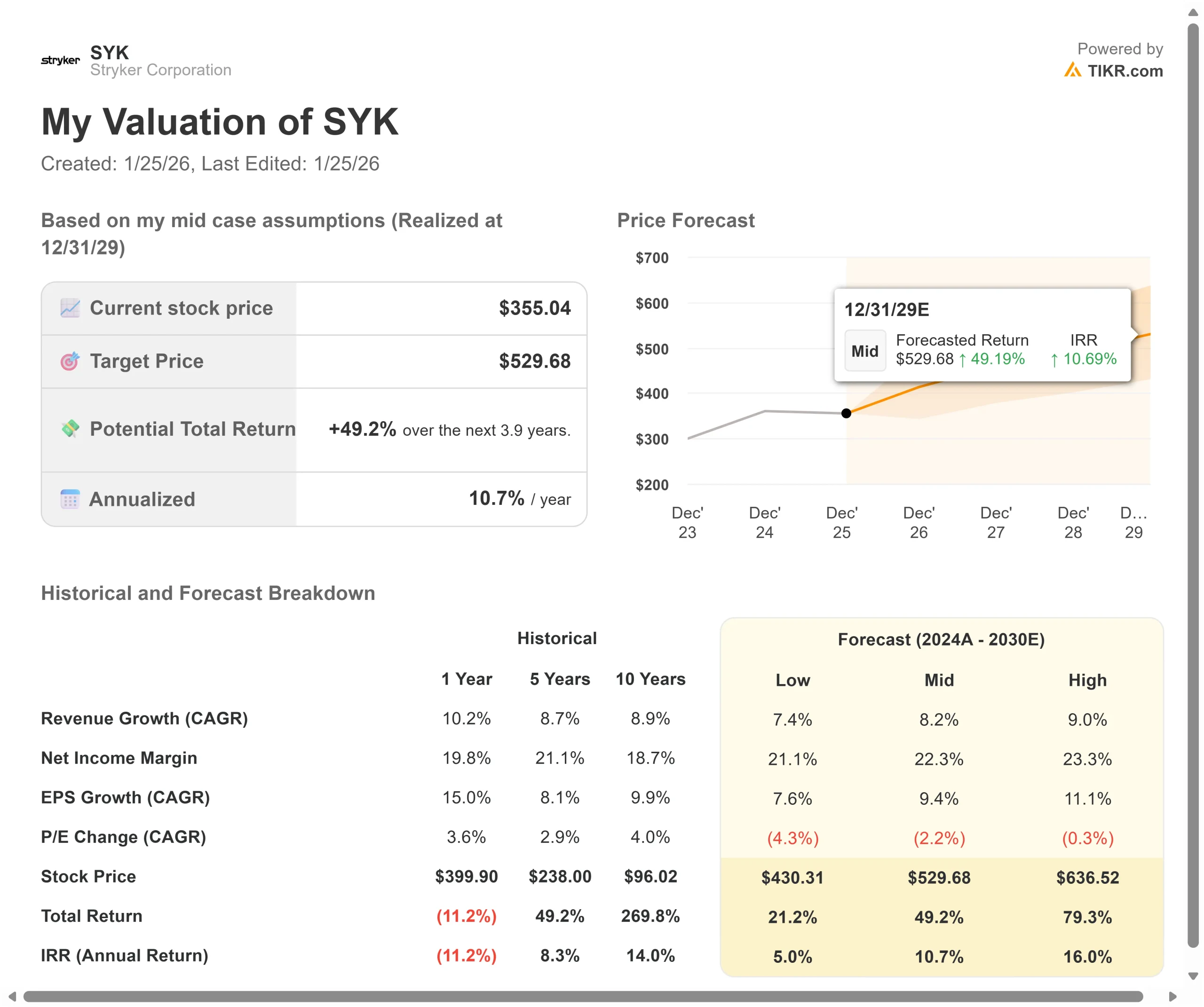

医療機器ビジネスは、競争、規制、マクロリスクに直面しています。ここでは、2027年12月までのさまざまなシナリオの下で、ストライカー株がどのように推移するかを示します:

- 低位ケース: 収益成長率が7.4%に鈍化し、利幅が21.1%に縮小しても、株価は年間5%のリターンを提供する。

- ミッドケース:成長率8.2%、マージン22.3%(当社の基本前提)の場合、年間リターン10.7%。

- ハイケース:ロボットの導入が加速し、ストライカーが23.3%のマージンを維持しながら9%の成長を遂げた場合、年間リターンは16%に達する可能性があります。

アナリストがSYKの株価を今どう見ているか(TIKRで無料) >> をご覧ください。

このレンジは、Makoのさまざまな採用曲線、イナリ統合の成功、国際展開のタイミングを反映している。最悪のケースでは、関税がさらに強化され、競争が価格設定を圧迫し、設備投資が低迷する。

高水準のケースでは、Makoショルダーが予想より早くフルローンチに達し、イナリの国際展開が加速し、在庫調整が早期に完了し、M&Aが予想より早く有意義な成長をもたらす。

Stryker株はここからどの程度上昇するのか?

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内にその銘柄の潜在株価を見積もることができます。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

何を入力すればよいか分からない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に入力し、迅速で信頼できる出発点を提供します。

そこから、TIKRはブル、ベース、ベアシナリオの下での潜在的な株価とトータルリターンを計算しますので、銘柄が割安か割高かを素早く確認することができます。

60秒以内に銘柄の真の価値を見る(TIKRを使えば無料) >>

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!