主な収穫

- スマートフォンを超えて:クアルコムは多角化に取り組んでおり、2029年度までにオートモーティブやIoTなどの「非ハンドセット」から220億ドルの収益を目指しています。

- AI推論の賭け:CEOのクリスチアーノ・アモンは、Cloud AI 100、AI 200、AI 250チップでデータセンター市場を攻撃し、大規模推論の効率的な代替品として位置づけています。

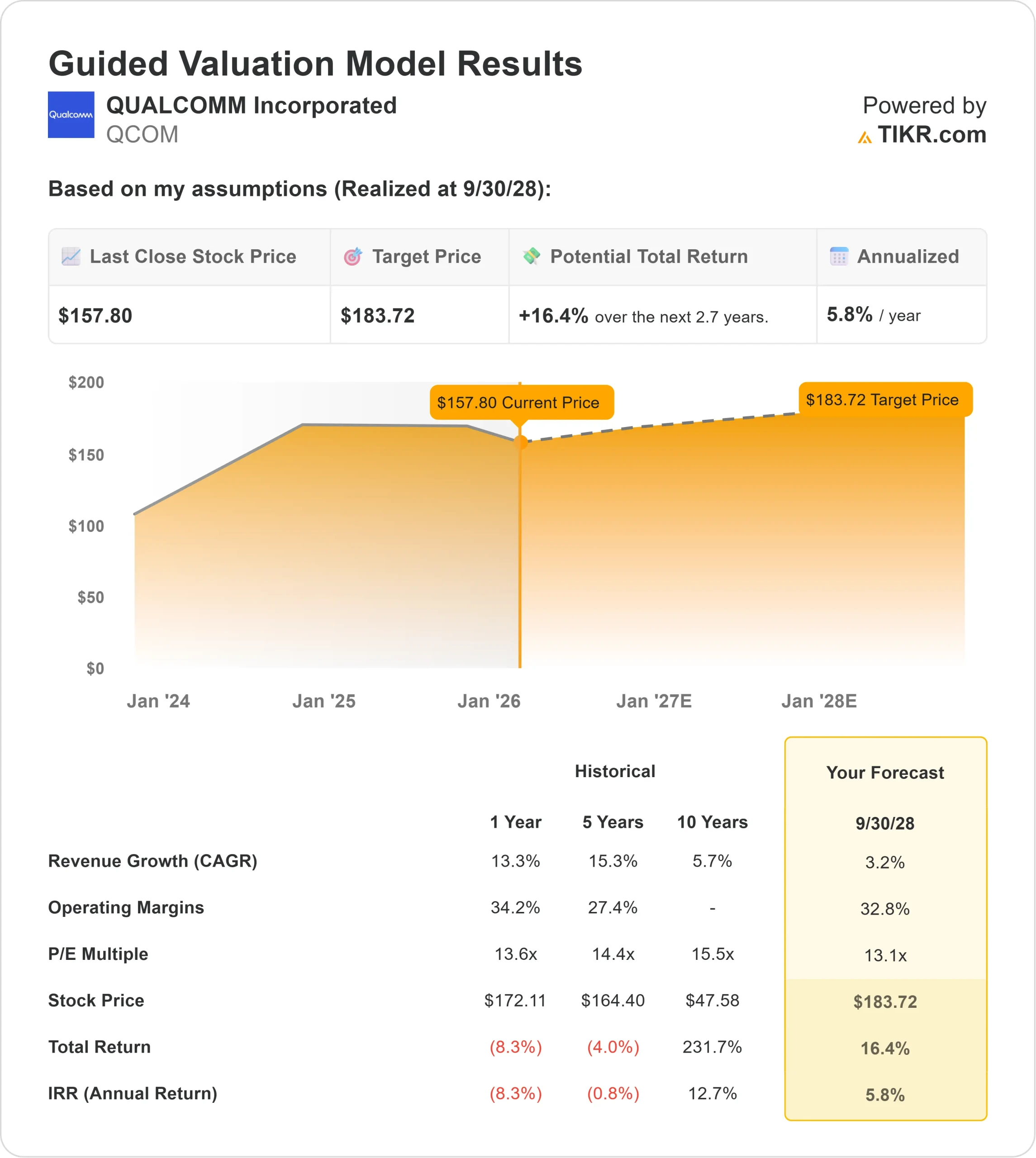

- 価格予測:バリュエーション・モデルは、2028年までに184ドルを目標としており、株価がフェアバリューに近づいていることを示唆している。

- 緩やかなリターン: 年率5.8%のリターンが見込まれることから、投資家は適度な成長に対して適正な価格を支払っていると判断し、「ホールド」とした。

クアルコム(QCOM)は、単なるスマートフォン銘柄ではないことを証明するために戦っている。

携帯電話市場が成熟化する中、クリスチアーノ・アモンCEOはコネクテッド・インテリジェント・エッジに向けて会社を大きく舵を切っている。

この戦略は、2つの大きな賭けに掛かっている:オートモーティブとAIだ。

自動車分野では、Snapdragon Digital Chassisが業界標準となり、急速に売上につながる収益パイプラインを推進しています。

AI分野では、クアルコムは新しいAI200およびAI250プロセッサで、推論(AIモデルの実行)におけるNvidiaの優位性に挑戦しており、データセンターのワークロードの「デコード部分」を獲得することを目指している。

財務的には、同社は依然としてキャッシュカウである。

LTM売上高は443億ドルで、営業利益率は28.0%と健全だ。

しかし、株価は158ドルで取引されており、市場はすでにこの安定性の多くを織り込んでいるようだ。買い増しを正当化できるだけの成長が残っているのだろうか?

AI200」戦略を聞くには、クアルコムの最新のUBSカンファレンスの全経営記録をお読みください(無料です)>>。

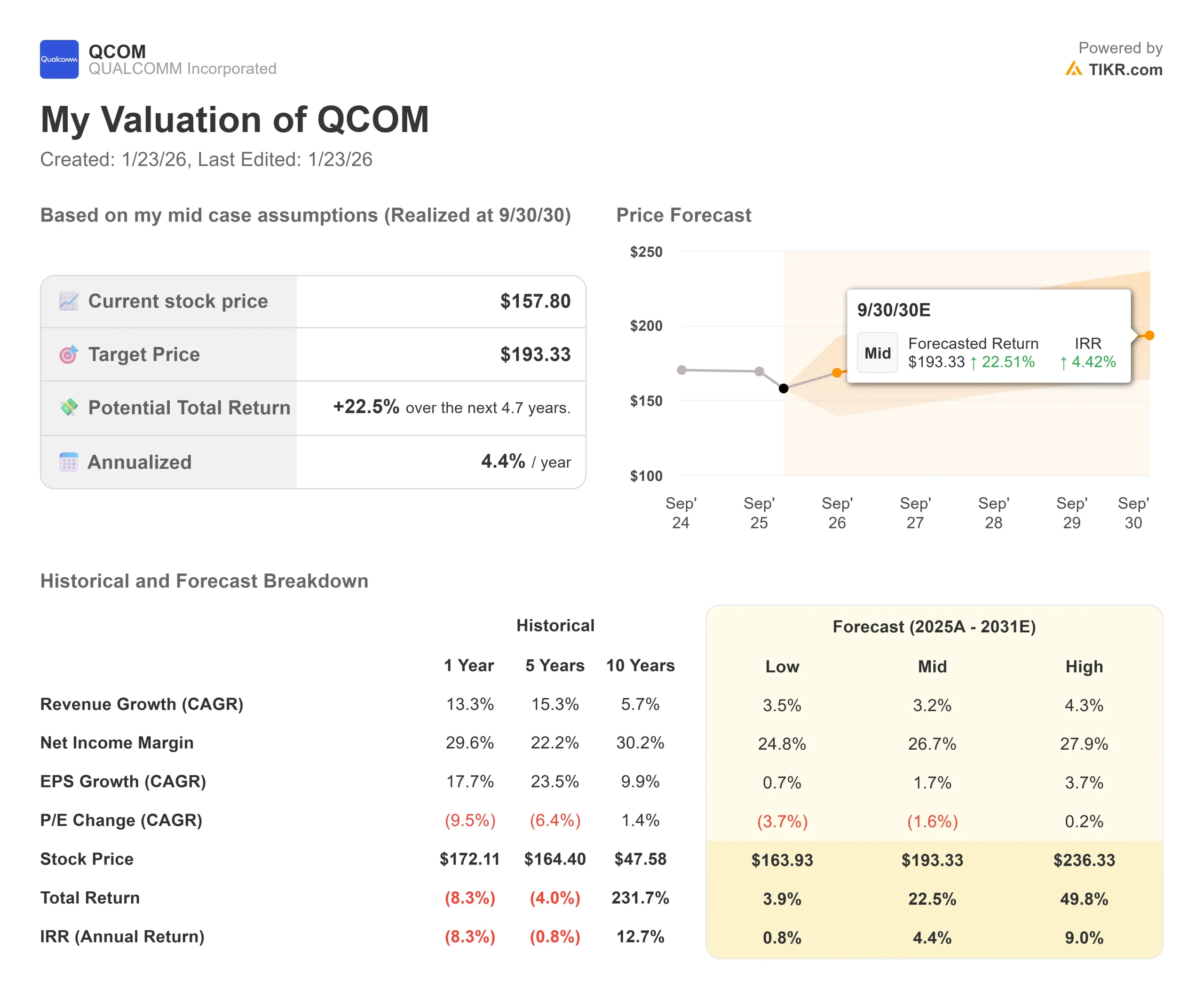

QCOM株のモデルによる評価

この分析では、スマートフォンの停滞と自動車の成長を比較しながら、2028年までのクアルコムの可能性を評価しています。

このモデルは「ホールド」を示している。

売上成長率(CAGR)3.2%、営業利益率32.8%の予測を用い、2028年9月までの目標株価を184ドルとしました。

これは、現在の水準から年率5.8%のリターンを意味する。

基本的に、このモデルはクアルコムが公正に評価されていることを示唆している。多角化の努力は本物だが、現状では爆発的な上昇をもたらすというよりは、巨大なモバイル事業の伸び悩みを相殺しているに過ぎない。

ウォール街はやや楽観的だ。

2026年初頭のストリート・ターゲットの平均は約191ドルで、今後12ヵ月で21%のアップサイドを意味し、アナリストが保守的なモデルが想定するよりもAIチップの採用が早まることを織り込んでいることを示唆している。

企業のフェアバリューを即座に見積もる(TIKRで無料) >>> (英語のみ

当社の評価前提

TIKRのバリュエーション・モデルは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株価の期待リターンを計算します。

以下はQCOM株で使用したものである:

1.収益成長率:3.2%

ピボットは起こっているが、ゆっくりである。

経営陣は、FY29までに220億ドルの非ハンドセット売上を目指すことを確認した。

しかし、中核となる携帯電話市場は依然として循環的で飽和状態にある。

自動運転とIoTは急成長しているが、巨大で成熟したモバイル・セグメントの重力と戦っているという現実を反映している。

2.営業利益率32.8%

売上総利益率は55.4%と高く、これは同社の有利なライセンシング部門(QTL)とハイエンドのSnapdragonチップに牽引されている。

このモデルは、2028年までに営業利益率が32.8%に拡大すると想定しており、データセンターのような競争の激しい新市場に参入しても価格決定力を維持できる同社の能力を反映している。

3.出口PER倍率:13.1倍

クアルコムの現在の予想PERは約13~14倍で、より幅広いハイテクセクターと比べて割安です。

このモデルでは、13.1倍の安定した出口倍率を想定しています。

この倍率は、クアルコムを高成長のAI寵児ではなく、成熟した半導体株として扱っている。AI200チップがNvidiaから大きなシェアを奪えば、この倍率は拡大し、上昇オプションとなる可能性がある。

TIKRのグローバル・スクリーナー(無料!)を使って、クアルコムの評価倍率をブロードコム(AVGO)などの同業他社と比較する>>。

状況が良くなった場合、または悪くなった場合はどうなるか?

基本ケース」は市場にマッチしたリターンを提供するが、その変動は携帯電話以外の事業の成功に依存する(これらは推定であり、リターンを保証するものではない):

- ローケース:携帯電話市場がさらに縮小した場合、株価は164ドル近辺で低迷し、実質リターンはマイナスとなる可能性がある。

- ミッドケース:多角化計画の着実な実行により、目標は184ドルとなり、年間リターンは5.8%となる。

- ハイケース:クアルコムがデータセンター市場への参入に成功すれば、株価は大幅に上昇する可能性があるが、現時点では保守的なモデルとなっている。

アナリストによるQCOM株の今後5年間の予測を見る(TIKRを使用すると無料)>>を参照

QCOM株の上値は?

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内にその銘柄の潜在株価を見積もることができます。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

何を入力すればよいか分からない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に入力し、迅速で信頼できる出発点を提供します。

そこから、TIKRはブル、ベース、ベア シナリオの下での潜在的な株価とトータルリターンを計算しますので、銘柄が割安に見えるか割高に見えるかを素早く確認することができます。

60秒以内に銘柄の真の価値を見る(TIKRを使えば無料) >>

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!