主な要点

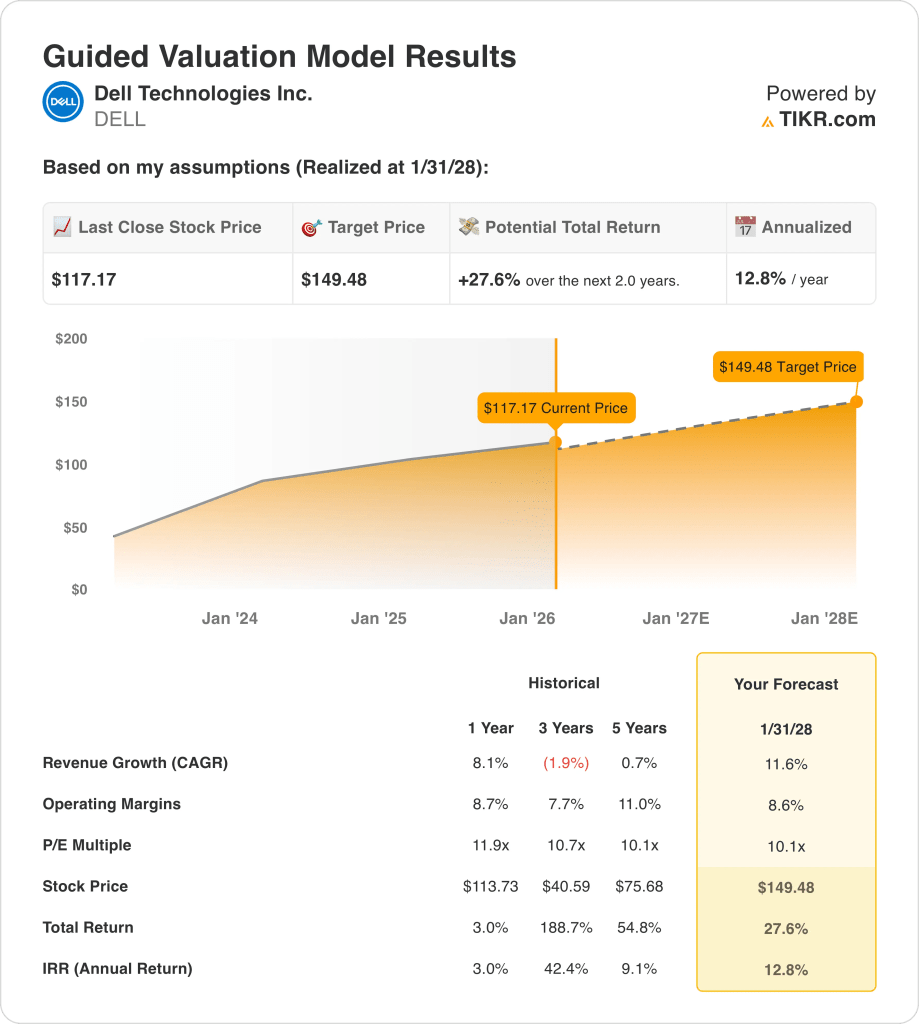

- 目標株価:デルテクノロジーズの株価は、利益成長と10倍のPER倍率に基づき、2028年までに149ドルになるとモデル化されている。

- アップサイドの可能性:149ドルのターゲットは、今後2年間で現在の117ドルから28%のトータルリターンを意味する。

- 年率リターン:このシナリオは年率13%のリターンに相当し、倍率の見直しよりも収益拡大を反映している。

- 収益プロフィール:デルテクノロジーズの営業利益率は9%で、インフラ需要の拡大による着実な利益成長を支えている。

デル・テクノロジーズ(DELL)は、エンタープライズ・インフラとクライアント・ハードウェアを設計・販売し、世界の商業市場全体で270億ドルの四半期収益を報告している。

最近のTikTok合弁事業の開示では、デルの創業者の参加が強調され、安全なクラウドとデータインフラ需要に対するデルの戦略的エクスポージャーが強化された。

デル株は四半期収益27ドル、調整後EPS2ドルを計上し、営業利益率が9%に達したことから収益性のテコ入れを示した。

時価総額800億ドルのデルの成長は、AIサーバー需要とインフラ売上を支える企業のリフレッシュサイクルに依存している。

利益成長と保守的な10倍の倍率にもかかわらず、株価は上昇の可能性を残したまま警戒感を反映している。

モデルによるDELL株の評価

デルテクノロジーズは、バリュエーション・フレームワークに反映されている営業実績、資本効率、インフラストラクチャーのポジショニングを用いて評価した。

収益成長率11.6%、営業利益率8.6%、出口PER10.1倍と仮定すると、このモデルは価値拡大を予測します。

このフレームワークにより、目標株価は149.48ドルとなり、27.6%のトータルリターンと12.8%の年間リターンが期待できる。

TIKR の完全評価シナリオを無料で実行し、デル・テクノロジーズの収益プロファイルが長期リターンにどのように反映されるかをご覧ください。

当社の評価前提

TIKRのバリュエーション・モデルでは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を設定し、株価の期待リターンを計算することができます。

以下は、DELL株で使用したものである:

1.収益成長率:11.6

インフラ需要が安定し、コア市場全体で企業支出が正常化したため、デルの売上高は104に達し、以前の減少から回復した。

四半期の売上高は27で、AIサーバー需要と各セグメントにおける商業リフレッシュ・サイクルに支えられた成長の回復を強調している。

成長リスクには、周期的なPC需要と政府支出の変動が含まれるが、企業向けバックログの可視性と多様化した最終市場が下支えしている。

アナリストのコンセンサス予想によると、11.6%の増収は、成熟したクライアント・ハードウェア・エクスポージャーとバランスの取れた持続的なインフラの勢いを反映している。

2.営業利益率8.6%

デルの営業利益率は、売上高の変動にもかかわらず、規律あるコスト管理と規模のメリットを反映して、歴史的におよそ7まで拡大した。

最近の業績では、利益率の高いインフラ・ミックスと、売上高に対する営業費用の安定的な増加に支えられ、マージンは9%近くに達している。

マージン圧力のリスクには価格競争と投入コストが含まれるが、AIサーバーミックスとサービス貢献がそれを支えている。

営業利益率8.6%は、積極的なコスト削減を必要とせず、過去の平均を上回る正常化された収益性を想定している。

3.出口PER倍率:10.1倍

デルは歴史的に、安定した需要期と適度な成長見通しのもとで、およそ10倍から12倍の収益間で取引されてきた。

現在のバリュエーションは、収益が回復しているにもかかわらず、投資家が循環性と資本集約度を利益トレンドの改善と比較検討しているため、慎重なセンチメントを反映している。

マクロの減速など複数の拡大リスクがある一方、収益の一貫性とバランスシートの規律が支えとなっている。

ストリートのコンセンサス予想に基づく出口倍率10.1倍は、執行の改善と持続的な市場の警戒感とのバランスである。

これらの前提は、目標株価149ドル、総リターン27.6%、年間リターン12.8%を意味する。

デル・テクノロジーズの収益成長前提を明確な目標価格に変換するには、TIKRで独自のバリュエーションを無料で構築してください。

状況が好転した場合、あるいは悪化した場合はどうなるか?

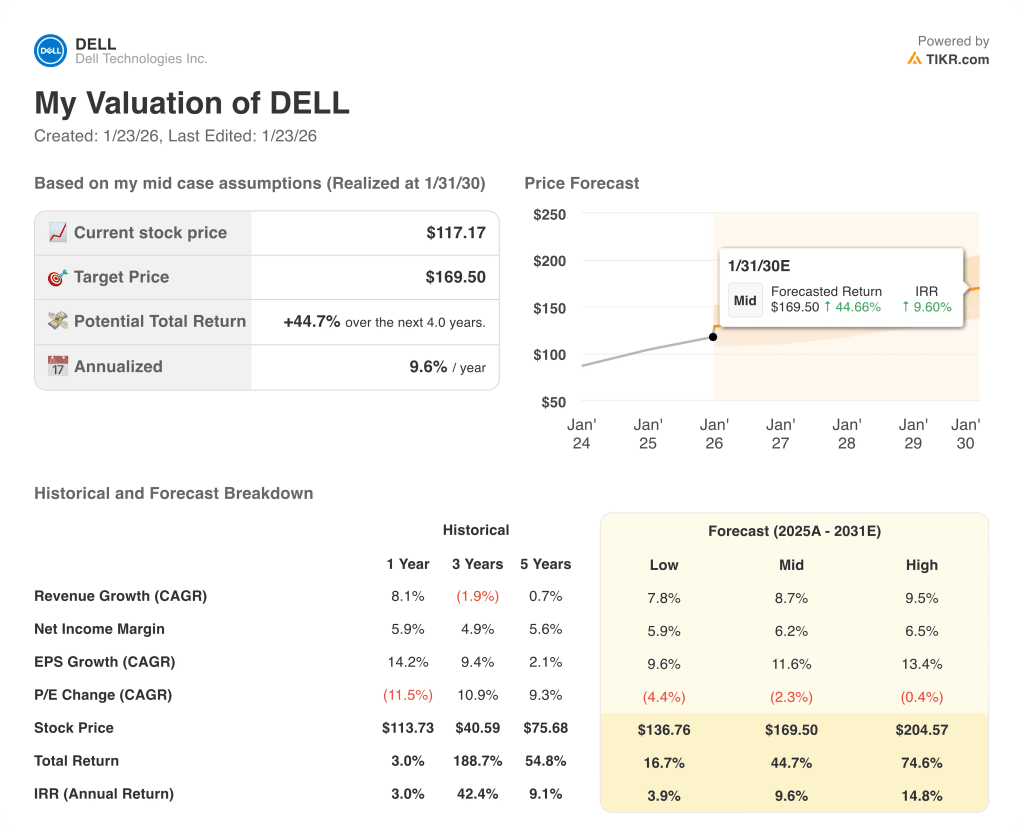

デル株の結果は、企業のインフラ需要、クライアントのリフレッシュサイクル、コスト規律に左右されるため、2030年までの実行範囲は広い。

- ローケース:企業支出が慎重でPCが遅れた場合、売上は7.8%増、マージンは5.9%に近い → 年率3.9%のリターン。

- ミッドケース:コア・インフラ需要が維持され、実行が堅調な場合、売上高は8.7%増、マージンは6.2%に達する → 年率換算リターンは9.6%。

- ハイケース: AIサーバーの規模が拡大し、コスト効率が改善すれば、売上高は9.5%、マージンは6.5%近くに達する→年率14.8%のリターン。

ミッドケースの目標株価169.50ドルは、バリュエーション・マルチプルの拡大や市場の熱狂を必要とせず、実行の一貫性と収益の成長によって達成可能。

ここからのアップサイドは?

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内にその銘柄の潜在株価を見積もることができます。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

何を入力すればよいか分からない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に入力し、迅速で信頼できる出発点を提供します。

そこから、TIKRはブル、ベース、ベアシナリオの下での潜在的な株価とトータルリターンを計算するので、株価が割安か割高かをすぐに確認することができます。

60秒以内に銘柄の真の価値を見る(TIKRを使えば無料) >>

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではないことにご注意ください。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!