主な収穫

- ファルコンフレックスのジャガーノートCrowdStrikeは、すでに13億5000万ドルのARRを確保している消費型モデル「Falcon Flex」によって調達のルールを塗り替えようとしている。

- 規模を拡大した超成長:その巨大な規模にもかかわらず、同社は加速している。レガシーベンダーの大規模な置き換えにより、売上高は29%増の45億7,000万ドル超となった。

- 価格予測:バリュエーション・モデルでは、2028年初頭までに594ドルを目標としており、現在のウォール街のコンセンサスとほぼ一致している。

- 堅実なリターン:このターゲットは年率14%のリターンを意味し、株価は割高だが、成長の道筋は「買い」の評価を正当化する。

現在公開中:CrowdStrikeのアナリストによる「ストリート・ターゲット」と「買い/売り」評価の完全な内訳をご覧ください(無料) >>>。

クラウドストライク(CRWD) はもはや単なるエンドポイントセキュリティ企業ではない。

ジョージ・カーツCEOは、プラットフォーム戦略のマスタークラスを実行している。

エンドポイント、アイデンティティ、クラウドセキュリティを単一のエージェントに統合することで、CrowdStrikeはSplunkやMcAfeeのようなレガシーベンダーを急速に駆逐している。

その数字は驚異的だ。

年間経常収益(ARR)は前年比33%増となり、新たな高みに到達した。

しかし、真の話題はキャッシュフローだ。

同社は成長への投資に伴い2億8,400万ドルのGAAP営業損失を計上したが、過去12ヶ月間で12億3,000万ドルのレバレッジド・フリー・キャッシュフローを生み出したキャッシュマシンである。

株価は454ドルで、決して安くはないが、クラス最高の資産がそうであることはめったにない。

しかし、クラス最高の資産が割安になることはめったにない。今こそ、質の高さに対価を払う時なのか、それとも永遠に来ないかもしれない下落を待つ時なのか?

ファルコンフレックス」戦略を聞くには、クラウドストライクの最新UBSカンファレンスの「マネジメント・トランスクリプト」全文をお読みください(無料です)>>。

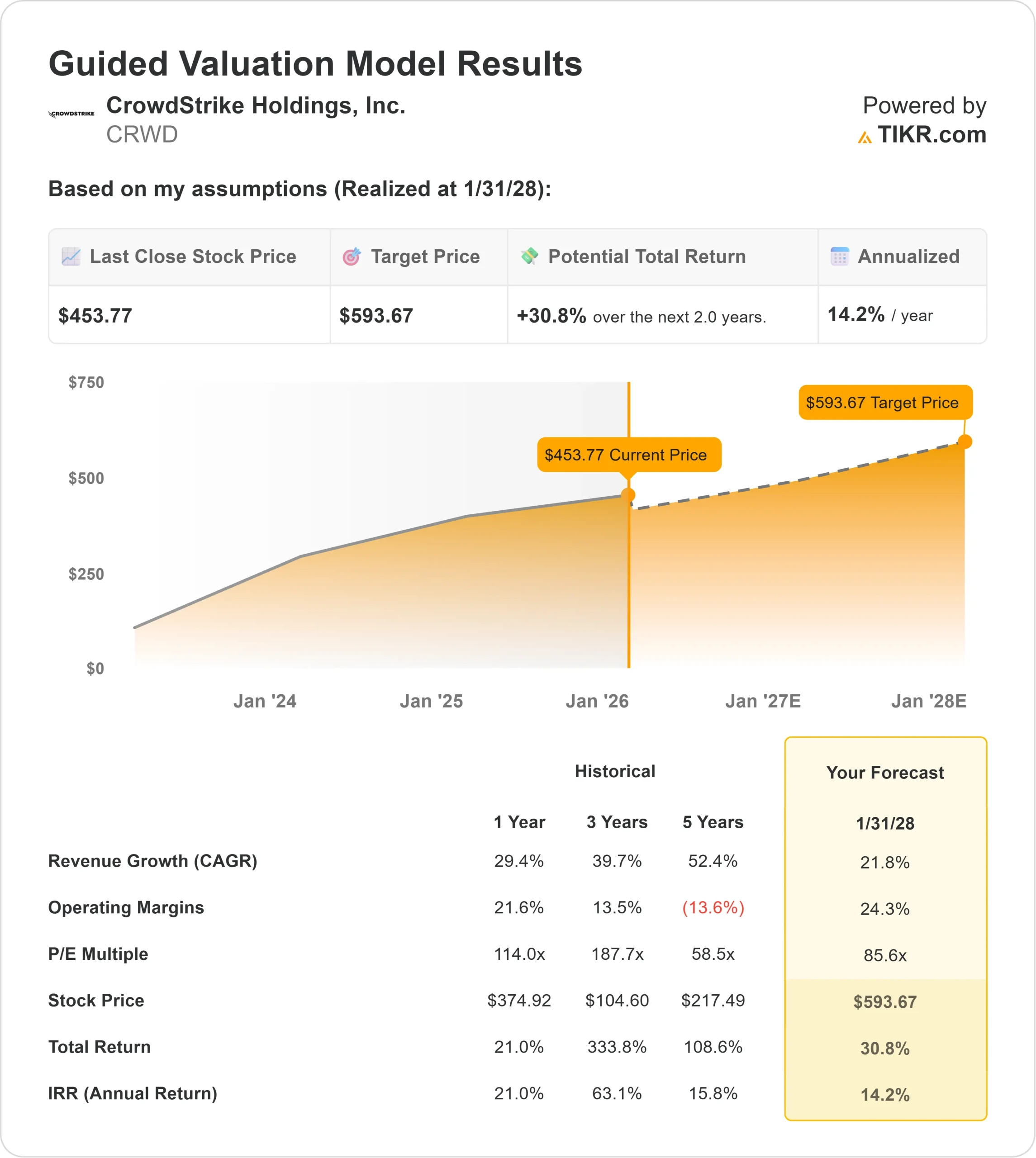

CRWD株のモデルによる評価

この分析では、レガシーSIEMプロバイダーの長期的な置き換えを考慮して、2028年初頭までのCrowdStrikeの可能性を評価しています。

モデルは買いを示唆。

売上高成長率(CAGR)21.8%、営業利益率24.3%と予測し、2028年1月までの目標株価を594ドルとしました。

これは、今日の水準から年率14.2%の堅実なリターンを意味する。

このアウトプットは、CrowdStrikeがその成長プロフィールの割に「公正に評価」されており、非現実的なバリュエーション拡大を必要とせずに2桁のリターンを提供していることを示唆している。

ウォール街もこの見方を共有している。

2026年初頭のストリート・ターゲットの平均はおよそ554ドルで、モデルのターゲット594ドルはコンセンサス・ビューの至近距離にある。

企業のフェアバリューを即座に見積もる(TIKRで無料)>>>>>こちら

当社の評価前提

TIKRのバリュエーション・モデルでは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株価の期待リターンを計算します。

以下は、CRWD株で使用したものである:

1.収益成長率:21.8

第一は、販売プロセスから摩擦を取り除いたファルコン・フレックスだ。顧客は "Identity Protection "のようなモジュールを即座に試して購入することができるようになり、正味継続率を高めている。

2つ目は、次世代SIEM市場です。

CrowdStrikeはレガシーSIEMベンダーを積極的にターゲットにしており、より高速で安価な代替製品を提供している。経営陣は、このリプレースサイクルは「加速している」と指摘し、すでに80%以上のデータが同社のプラットフォームに存在しているという。

モデルでは、CrowdStrikeが900億ドルのAIセキュリティ市場の大部分を獲得すると仮定して、21.8%のCAGRを予測している。

2.営業利益率:24.3

売上総利益率は74.3%と依然としてエリートであり、同社に絶大な価格決定力を与えている。

同社は、既存顧客(すでにエージェントをインストールしている顧客)に対して、より多くのモジュールをクロスセルしているため、売上高が増加する分、売上原価は実質的にゼロになる。

このモデルでは、営業利益率は2028年までに24.3%に拡大すると想定している。

3.出口PER倍率:85.6倍

CrowdStrikeは現在、フォワードPER約100倍で取引されている。

モデルは、85.6倍の出口倍率を想定している。

この倍率は高いものの、20%以上で成長し、27%以上のフリーキャッシュフロー・マージンを持つソフトウェア企業の希少性を反映している。

TIKRのグローバルスクリーナー(無料!)を使って、パロアルトネットワークス(PANW)のような同業他社に対するクラウドストライクの評価倍率を比較する >>>。

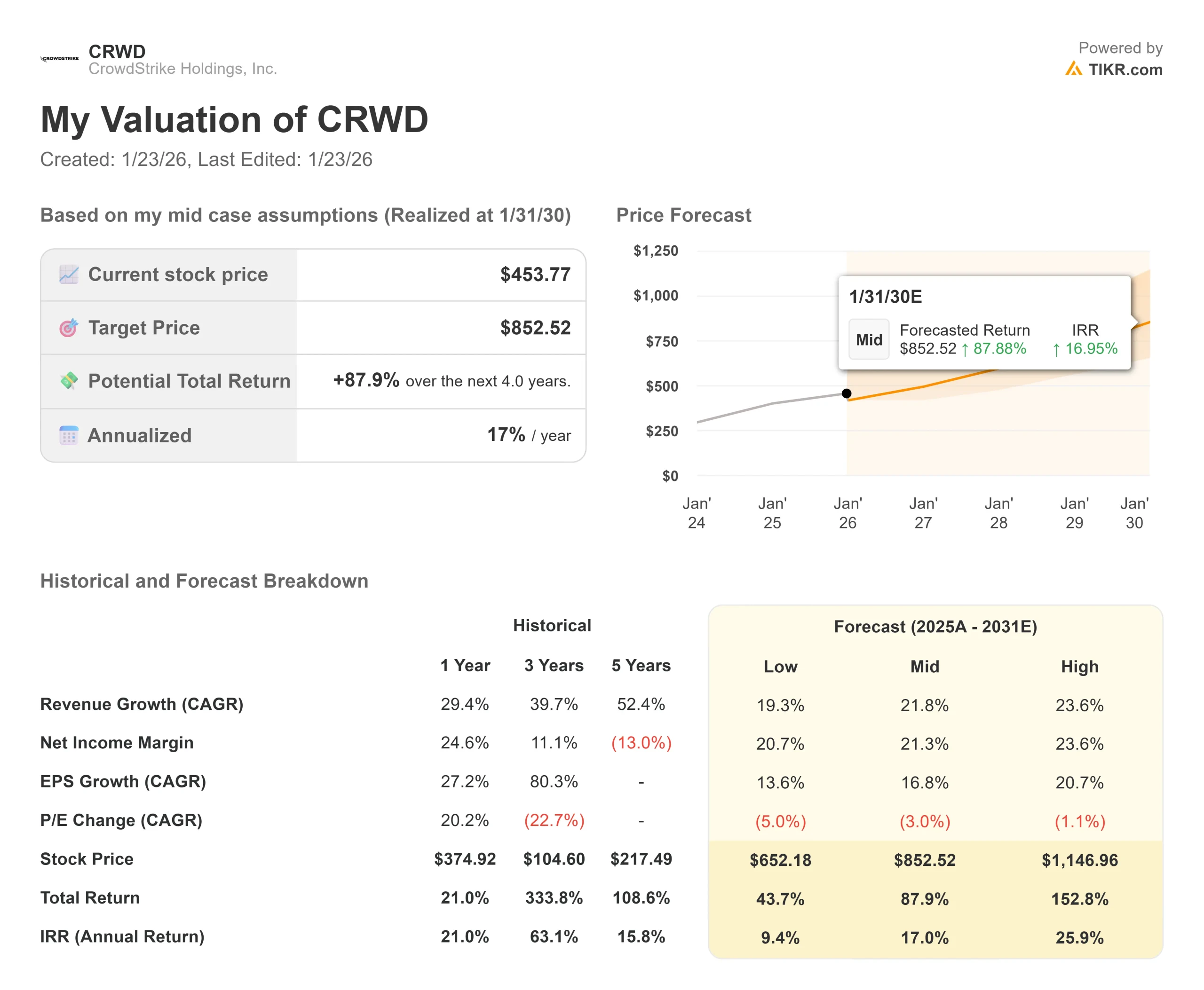

状況が良くなった場合、または悪くなった場合はどうなりますか?

リスクとリターンのプロフィールはバランスが取れており、基本ケースでは安定した複利運用が可能です(これは推定であり、リターンを保証するものではありません):

- ローケース:景気が冷え込み、IT予算が凍結した場合、株価はコンセンサス目標の550ドル近辺で停滞する可能性があり、短期的な上昇幅は限定的となる。

- ミッドケース:ファルコンフレックスの導入が現在のペースで続けば、2028年までに31%のトータルリターンが期待できる。

- ハイケース:AIによるサイバー攻撃で企業がセキュリティ支出を倍増させた場合、株価はこれらの目標を上回る可能性があるが、「ベースケース」ではすでに大きな成功を織り込んでいる。

アナリストによるCRWD株の今後5年間の予測を見る(TIKRで無料) >>

ここからCRWD株の上昇率は?

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内にその銘柄の潜在株価を見積もることができます。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

何を入力すればよいか分からない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に入力し、迅速で信頼できる出発点を提供します。

そこから、TIKRはブル、ベース、ベア シナリオの下での潜在的な株価とトータルリターンを計算しますので、銘柄が割安に見えるか割高に見えるかを素早く確認することができます。

60秒以内に銘柄の真の価値を見る(TIKRを使えば無料) >>

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!