ディズニー株の主なポイント

- ウォルト・ディズニー・カンパニーは、2026年度第2四半期の売上高が前年同期比7%増の251億7000万ドルとなったと発表した。

- 直近四半期の営業利益は39億ドルに達し、営業利益率は約16%に拡大した。

- エンターテインメント・ストリーミング事業の営業利益は前年同期比88%増となり、同セグメントの営業利益率は初めて2桁台に達した。

- TIKRの中位シナリオモデルによると、2030年9月時点でのディズニー株の価値は約128ドルと試算されており、現在の株価100ドルから約28%のトータルリターンが期待できることを示唆している。

もしディズニーの損益計算書が、市場がまだ十分に織り込んでいない利益率回復の兆しを示しているなら、それを裏付けるデータはすでにTIKR上にあります。TIKRでディズニーの財務履歴を無料で閲覧する →

ディズニー株、売上高7%増:新CEOジョシュ・ダマーロが引き継いだ課題と今後の展望

ウォルト・ディズニー・カンパニー(DIS)は5月の決算発表に続き、2026年度第2四半期の売上高が251億7000万ドルとなったことを明らかにした。これはウォール街の予想を上回るもので、新CEOジョシュ・ダマーロ氏の下で初めて発表された四半期決算となった。

ダマーロ氏は就任後初の決算説明会で、4つの戦略的優先事項を提示した。それは、クリエイティブの卓越性、ストリーミング事業の強化、ESPNのDTC(ダイレクト・トゥ・コンシューマー)事業の拡大、そしてエクスペリエンス事業の加速である。

決算説明会の記録の中で最も具体的なデータはストリーミング分野に関するもので、エンターテインメント分野のDTC(Direct-to-Consumer)サブスクリプション型ビデオ・オン・デマンド(SVOD)の売上高成長率は、第1四半期の11%から第2四半期には13%へと加速した。

ダマーロ氏は、この成長加速を解約率の低下と直接結びつけ、Disney+とHuluの統合バンドルが継続的な顧客維持に寄与しているとし、解約率の低減こそが同社にとって「最も重要な機会」である可能性があると述べた。

『ズートピア2』は全世界で19億ドルの興行収入を記録し、Disney+での再生時間は10億時間を突破した。これは、劇場公開、ストリーミング、エクスペリエンスの各分野において、競合他社には真似できない形でフランチャイズIPが相乗効果を生み出しているという経営陣の主張を裏付けるものである。

「エクスペリエンス」部門は、国内パークの来場者数が国際的な来園者数の減少傾向により1%減となったにもかかわらず、第2四半期としては過去最高の売上高と営業利益を記録した。経営陣は、この国際的な来園者数の減少傾向が第3四半期には解消されると見込んでいる。

CFOのヒュー・ジョンストン氏は、モフェット・ナサソン主催のカンファレンスにおいて、ディズニーが自社株買いを通じて「今年80億ドルを自社株に投資している」と述べ、この買い戻しへのコミットメントを、DISが過小評価されているという経営陣の見解を直接示すものとして位置付けた。

ディズニーの事業変革は加速しており、その進捗状況は損益計算書を見れば一目瞭然だ。TIKRでディズニーのセグメント別データと利益率を無料で確認しよう →

ディズニーのストリーミング部門の利益率が10%を突破、株価にまだ織り込まれていない構造的変化の兆し

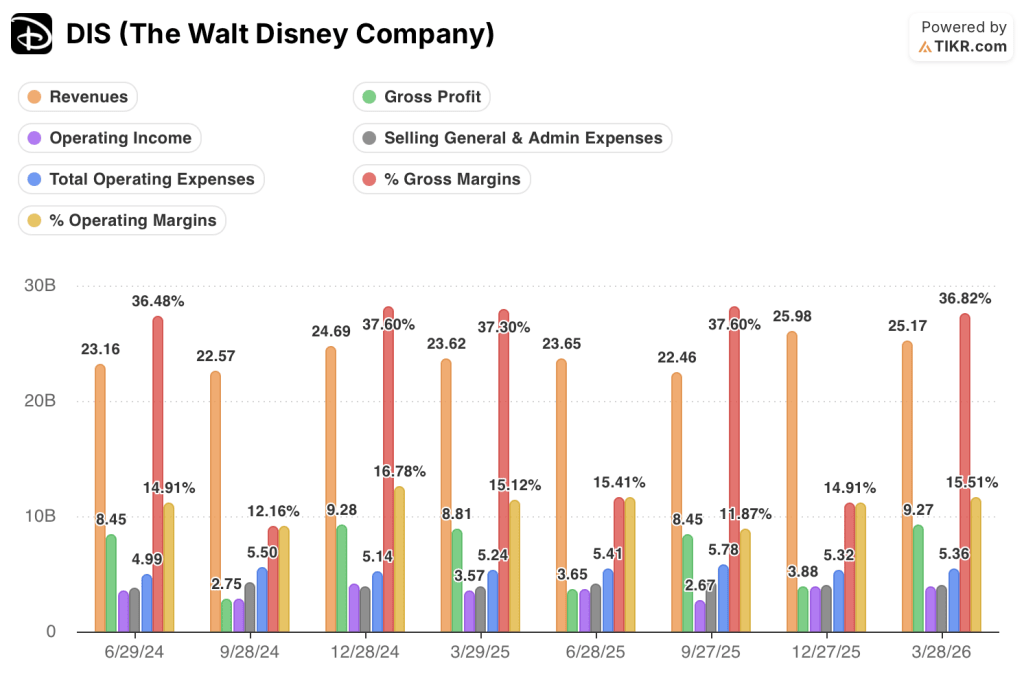

3月四半期の売上高は251億7000万ドルで、前年同期比7%増となり、前期からの好調な推移を維持した。

売上総利益は92億7,000万ドルで、売上総利益率は37%となり、前年同期の約37%と同水準を維持した。

構造的な議論はさらに一段階下で展開される。直近四半期の営業利益は39億ドルで、売上高の成長がようやく利益の拡大につながり、営業利益率は約16%に達したことを反映している。

この営業利益率は、2024年9月四半期に記録した12%という底値から、著しい回復を示している。

この回復の背景にあるコスト動向を見ると、2026年3月四半期の販売管理費(SG&A)は39億6,000万ドルで、前年同期の39億2,000万ドルとほぼ横ばいである一方、売上高は7%増加した。

売上高が販売管理費(SG&A)よりも速いペースで拡大する場合、営業レバレッジは直接的に利益率の向上につながります。過去8四半期の損益計算書は、2024年9月の底値から現在に至るまで、まさにそのパターンを示しています。

直近四半期の営業費用総額53億6,000万ドルは、前年同期の52億4,000万ドルとほぼ横ばいであり、コスト構造が売上高に比例して拡大していないことを裏付けている。

この状況における懸念材料は、売上総利益率が37%前後で横ばい状態にある点だ。つまり、営業利益率の拡大は価格決定力によるものではなく、もっぱら営業費用の抑制によるものであり、コンテンツ投資が再び活発化した際には、この違いが重要になるだろう。

営業利益率ではディズニーがコムキャストやワーナー・ブラザース・ディスカバリーを上回るが、コムキャストとの差は縮まりつつある

2026年3月四半期のディズニーの営業利益率は約16%で、ワーナー・ブラザース・ディスカバリー(WBD)の9%を上回っている。この差は、WBDが抱える負債の多いバランスシートと進行中のコンテンツ合理化による構造的な足かせを反映している。

一方、コムキャスト・コーポレーション(CMCSA)は同四半期に13%の営業利益率を記録したが、2024年6月四半期には22%に達していたことから、ディズニーに約3ポイント遅れをとっている。

より示唆に富むデータは、その方向性の乖離である。ディズニーの利益率は、2024年9月四半期の12%という底値から16%に向けて回復したのに対し、コムキャストの利益率は、同じ2024年6月四半期のピークである22%から、2026年3月までに13%へと縮小した。

ワーナー・ブラザース・ディスカバリーは、2025年6月四半期のマイナス1%から2026年3月にはプラス9%へと反転し、3社の中で最も急激な回復を見せましたが、これは絶対値ベースで最も低い水準からの回復でした。

ディズニーが両社に対して持っていた利益率の優位性は、過去8四半期にわたって縮小している。つまり、ディズニーの営業費用管理が他社と一線を画しているという説は、下半期にコンテンツ投資が再び増加する中で、販売管理費が横ばいを維持できるかどうかにかかっている。

2026年、ディズニー株は割安か? TIKRの128ドルモデルが示唆する「利益率の実行力」が鍵

TIKRのモデルでは、2030年9月時点でのディズニーの株価は約128ドルと評価されており、現在の株価100ドルから約28%のトータルリターン、つまり年率約6%の上昇を暗示している。

この目標価格は、損益計算書に見られる営業レバレッジのパターンが継続する場合、すなわち、売上高が現在のペース以上で増加する一方で販売管理費が一定の範囲内に収まる場合に、信憑性がある。

モフェット・ナサソンのジョンストン氏が、ディズニーは利益の複利成長企業として「確かな実績を築きつつある」と位置付けている点こそが、TIKRモデルがストレステストを行っている条件であり、8月に発表される第3四半期決算報告は、その仮説を裏付けるか、あるいは覆すか、次のデータポイントとなるでしょう。

TIKRモデルを使えば、128ドルの目標株価の背景にあるあらゆる前提条件を、ご自身の入力データでストレステストできます。TIKRで独自のディズニー評価モデルを無料で作成 →

ウォルト・ディズニー・カンパニーに投資すべきか?

真に判断するには、ご自身で数字を確認するしかありません。TIKRでは、プロのアナリストがまさにその疑問に答えるために使用する、機関投資家レベルの財務データに無料でアクセスできます。

ウォルト・ディズニー・カンパニーの銘柄ページを開けば、長年にわたる過去の財務データ、ウォール街のアナリストが予想する今後数四半期の売上高と利益、時系列でのバリュエーション倍率の推移、そして目標株価が上昇傾向にあるか下降傾向にあるかを確認できます。

ウォルト・ディズニー・カンパニーや、注目している他のすべての銘柄を追跡するための無料ウォッチリストを作成できます。クレジットカードは不要です。自分で判断するために必要なデータだけを手に入れましょう。

TIKRでDIS株を分析するためのプロ向けツールを無料で利用 →

2026年第2四半期の決算発表で、ディズニーはパーク需要についてどのような見解を示したのでしょうか?

ヒュー・ジョンストンCFOは、国内のパークおよびリゾートの需要が引き続き堅調であり、予約が力強く増加していることを確認しました。第3四半期の来場者数は、第2四半期に報告された1%の減少から改善すると見込まれています。

現在、ディズニー株は買いでしょうか?

ディズニー株は100ドル近辺で取引されており、TIKRの中位シナリオモデルでは年率換算で約6%のトータルリターンが見込まれています。また、経営陣は2026年度に80億ドルの自社株買いを実施すると表明しており、現在の株価水準に対する自信を示しています。