アメリカン航空株の主要指標

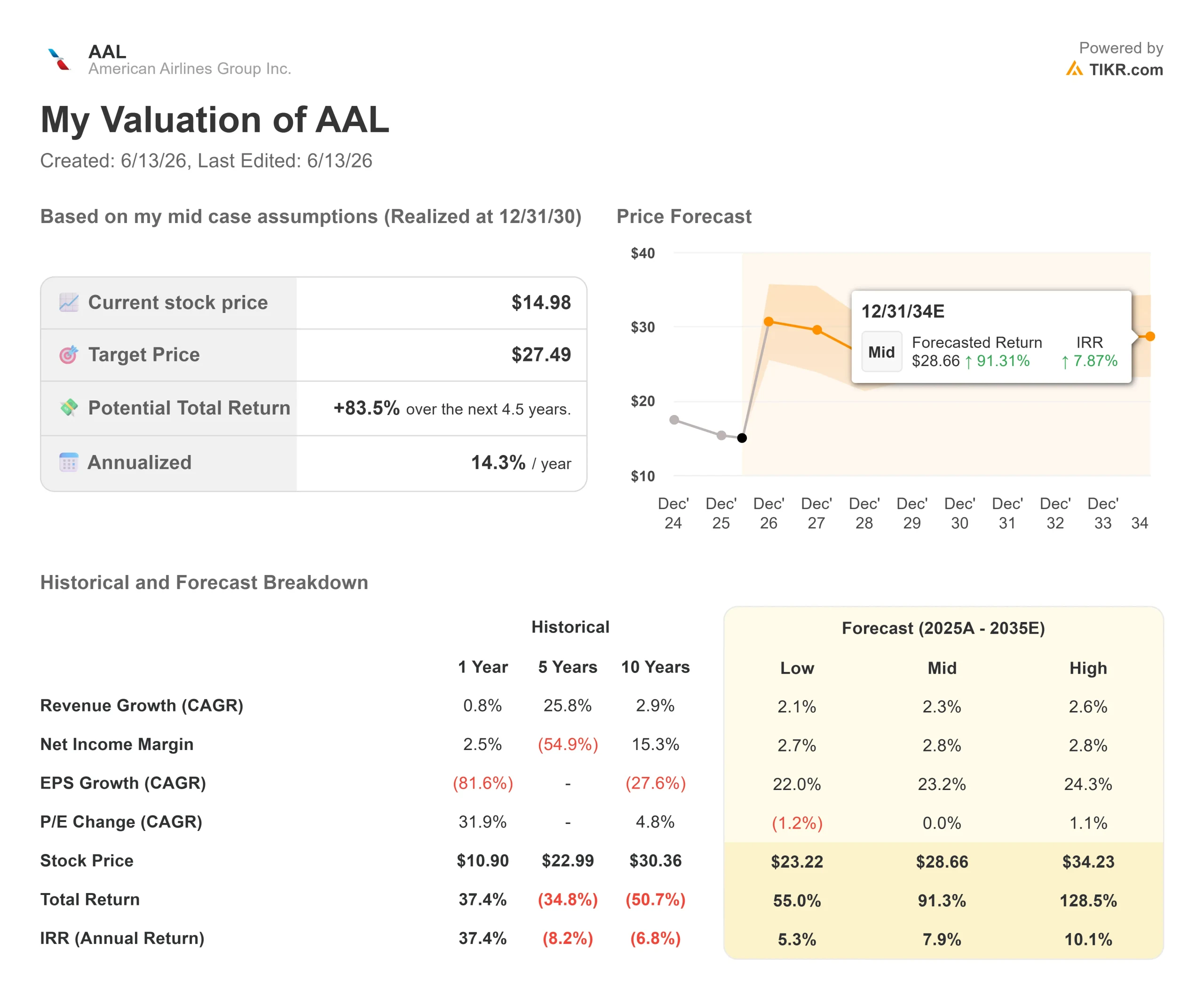

- 現在の株価:14.98ドル(2026年6月12日終値)

- 目標株価(中間値):約27ドル

- 市場予想目標株価:約16ドル

- 予想総リターン:約84%

- 年率換算IRR:約14%/年

- 決算発表後の株価反応:+2.72%(2026年4月23日)

- 最大ドローダウン:37.39%(2026年3月30日)

配信開始:TIKRの新しいバリュエーションモデルを使って、お気に入りの銘柄にどれだけの上昇余地があるか確認しましょう(無料です) >>>

何が起きたのか?

アメリカン航空グループ(AAL)は、春以降、株価のほぼ半分を回復し、52週間安値の10.09ドル付近で底を打った後、14.98ドルで取引を終えました。しかし、相場は混乱しています。株価が回復する一方で、悪いニュースが後を絶たなかったからです。

5月下旬、S&Pダウ・ジョーンズ・インデックスは、株価低迷を理由にアメリカン航空をダウ・ジョーンズ運輸株平均から除外し、フェデックス・フレイトに置き換えた。 6月10日、CFRAは燃料リスクと積極的な運航能力拡大を理由に、同株の投資判断を「売り」に引き下げ、目標株価を12ドルとした。同週、国際航空運送協会(IATA)は、イラン情勢の悪化によるジェット燃料価格の高騰を受け、2026年の業界利益見通しを下方修正した。

では、なぜ株価は持ちこたえているのか?それは、強気派と弱気派が「正常化された収益力」という一つの数字を巡って対立しているためだ。

CEOが実際に語ったこと

6月10日の年次総会で、ロバート・アイソムCEOは単純な算数を用いて強気の見通しを提示した。同氏は、アメリカン航空の当初の2026年ガイダンスは、1株当たり利益(EPS)が約2.20ドル、税引前利益が約20億ドルであることを示唆していると述べた。 「現在の株価収益率(PER)倍率で計算すると、そのレベルの業績であれば、株価は1株あたり約20ドルになるはずだ」と彼は株主たちに語った。

彼の説明によれば、株価がそれに見合っていない理由は燃料にある。アイソム氏は、ジェット燃料価格の上昇により、経費が前年比で50億ドル以上増加すると見込まれており、その結果、2026年の利益は2025年とほぼ横ばいになると述べた。 アメリカン航空の4月の業績見通しでは、この増加額は40億ドル超と見積もられていたため、今回の説明会で示された数値は、燃料費のさらなる上昇を反映したものである。彼の主張は、燃料費の高騰分を除けば、事業基盤はすでに成果を上げているというものだ。

その原動力となるのが、アメリカン航空の4つの優先事項だ。すなわち、顧客体験の向上、ネットワークの拡大、プレミアム収益の拡大、そしてロイヤリティプログラムにおけるリーダーシップである。

合併の扉は閉ざされた

アイソム氏はまた、4月に株価を急騰させたユナイテッド航空との合併説についても否定した。同氏は、アメリカン航空が政府の複数のレベルで規制当局と協議を行ったが、「そのような取引は実現不可能である」という一貫したフィードバックを受けたと述べた。 この点は重要だ。なぜなら、4月の合併説は一部のトレーダーによって、株価の下支えとなる「隠れた底値」と見なされていたからである。それがなくなった今、AAL株は単独での業績回復ストーリーが成立するか、あるいは全くの失敗に終わるかのどちらかである。

ファンダメンタルズを見れば、これがなぜレバレッジをかけた賭けであるかがわかる。アメリカン航空の純負債は約270億ドルで、EBITDA倍率は2.99倍、営業利益率はわずか3.3%だ。このレバレッジは諸刃の剣となる。 わずかな利益率の改善でも株価は大きく動くが、燃料価格の高騰が長期化すれば、余裕はほとんど残らない。アナリストの見方は分かれており、買い相当の格付けが13件、ホールドが11件、売り推奨が2件で、ウォール街の目標株価は約16ドルと、今日の株価をわずかに上回る水準にある。

アメリカン航空株の過去および将来予想を確認(無料!) >>>

TIKR 詳細モデル分析

- 現在価格:14.98ドル

- 目標株価(中間値):約27ドル

- 予想総リターン:約84%

- 年率換算IRR:約14%/年

アナリストによるアメリカン航空株の成長予測と目標株価を確認(無料!) >>>

TIKRバリュエーション・モデルは、2030年末に実現する中位シナリオを採用しており、目標株価は約27ドルと示唆しています。収益の2つの原動力は、年間約2%から3%の緩やかなネットワーク収益の成長と、新たな共同ブランド契約の拡大に伴い増加する高利益率のロイヤリティ収入です。 利益率の牽引要因は、2026年の高値から燃料価格が正常化することで営業利益率が回復することであり、本モデルではこれにより1株当たり利益が年間約23%増加すると予測しています。

上振れ要因:燃料価格が落ち着き、プレミアム収入とロイヤリティ収入が維持されれば、株価は20ドル台後半に向けて上昇する。下振れ要因:レバレッジが3倍近くあり、利益率がこれほど低い状況では、燃料価格のショックが長期化すれば、利益は損益分岐点付近まで押し下げられ、株価も同様に下落する。主なリスクは燃料価格である。

結論

この投資論の成否は、今夏発表される第2四半期決算における国内線単位収益にかかっている。 経営陣は、国内RASM(利用可能座席マイル当たり収益)の2桁成長を予想している。これが実現し、燃料費の回収が経営陣の計画通りに進めば、アイソム氏の提示した20ドルへの回復経路は信憑性を増す。一方、国内単位収益が期待外れに終わり、燃料費が高止まりすれば、AALをダウ平均から脱落させた弱気派の見方が正しかったことになる。

億万長者の投資家がどの銘柄を購入しているかを確認し、TIKRでスマートマネーに追随しましょう。

アメリカン航空に投資すべきか?

真に判断する唯一の方法は、ご自身で数字を確認することです。TIKRなら、プロのアナリストがまさにその疑問に答えるために使用する、機関投資家レベルの財務データに無料でアクセスできます。

アメリカン航空のページを開けば、過去数年間の財務実績、ウォール街のアナリストが予想する今後数四半期の売上高と利益、時系列でのバリュエーション倍率の推移、そして目標株価が上昇傾向か下降傾向かを確認できます。

無料のウォッチリストを作成して、 アメリカン航空 や、注目している他のすべての銘柄を一緒に追跡できます。クレジットカードは不要です。自分で判断するために必要なデータだけをお届けします。

新たな投資機会をお探しですか?

- 億万長者の投資家たちが 億万長者の投資家が買っている銘柄 スマートマネーに追随しましょう。

- TIKRのオールインワンで使いやすいプラットフォームなら TIKRのオールインワンで使いやすいプラットフォームで。

- 探せば探すほど…新たなチャンスが見つかります。 TIKRで、10万銘柄以上のグローバル株式や、世界のトップ投資家の保有銘柄などを検索しましょう。

免責事項:

TIKR上の記事は、TIKRまたは当社のコンテンツチームによる投資・金融アドバイスを意図したものではなく、また特定の銘柄の売買を推奨するものでもありません。 当社のコンテンツは、TIKRターミナルの投資データおよびアナリストの予想に基づいて作成されています。当社の分析には、最新の企業ニュースや重要な更新情報が含まれていない場合があります。TIKRは、言及されているいかなる銘柄についても保有ポジションを有しません。ご一読いただきありがとうございます。投資活動をお楽しみください!