主なポイント:

- 過去最高の受注高:アクセンチュアは 第2四半期に過去最高の221億ドルの受注を記録し、41社の顧客が同四半期に1億ドル以上の受注を行った。

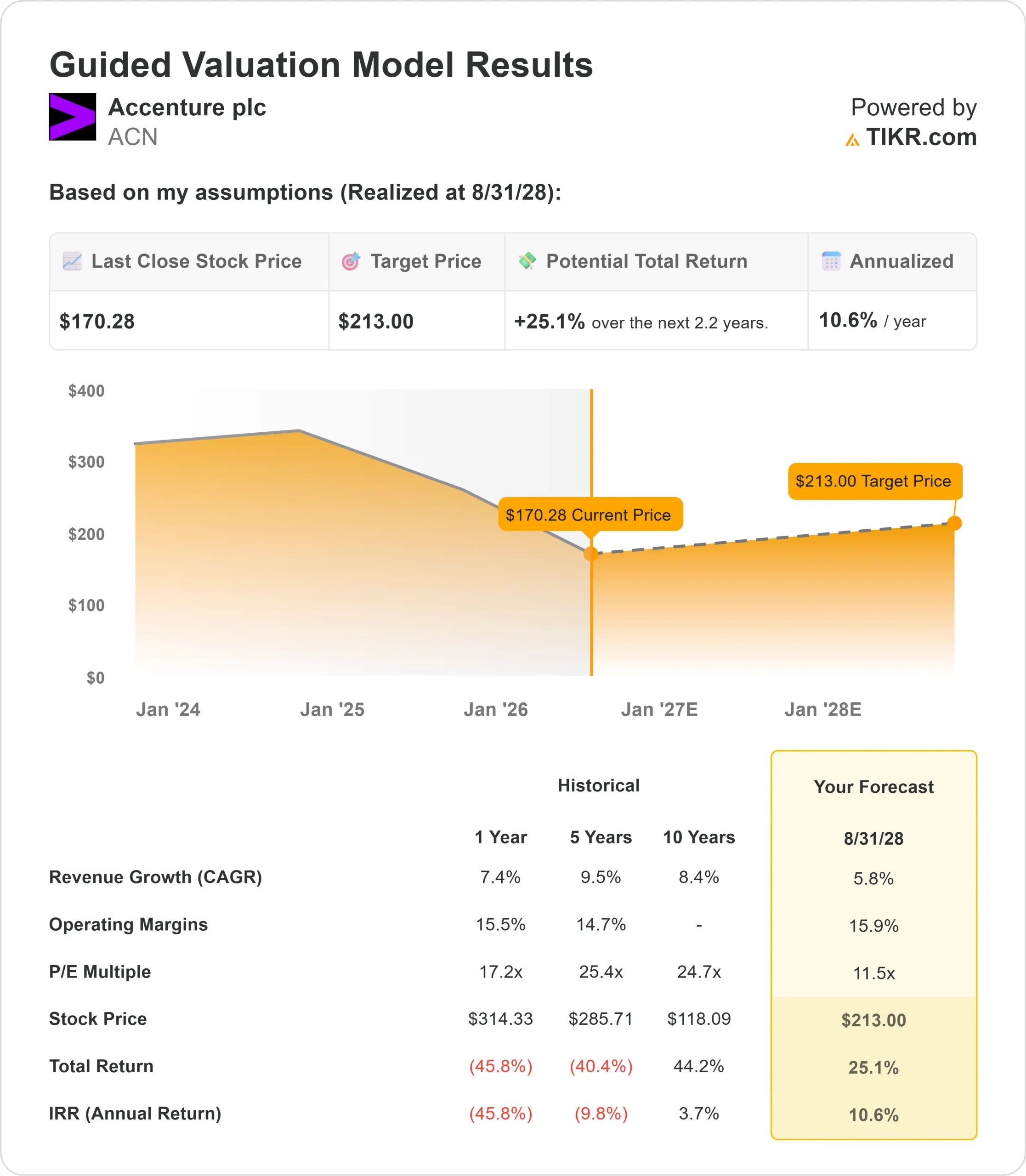

- 株価予測: 現在の業績推移を踏まえると 、ACN株は2028年8月までに213ドルに達する可能性がある。

- 潜在的な上昇余地:この 目標価格は、現在の株価170.28ドルから25%のトータルリターンを示唆している。

- 年間リターン: 今後2.2年間で、投資家は 年間約11%の成長が見込める。

配信開始:TIKRの新しいバリュエーションモデル(無料)を使って、お気に入りの銘柄にどれだけの上昇余地があるか確認しましょう>>>

アクセンチュア(ACN)は、厳しい環境下において、2026年度第2四半期の堅調な決算を発表しました。売上高は現地通貨ベースで4%増の180億ドルとなり、予想レンジの上限に達しました。

- 当四半期のフリーキャッシュフローは37億ドルに達した。

- 第2四半期の受注高は221億ドルと過去最高を記録し、受注対売上比率は1.2となりました。

- 同社は現在、8万5,000名以上のAIおよびデータ専門家を擁しており、2026年度の目標をすでに上回っている。

- 営業利益率は前年同期比で30ベーシスポイント拡大し、13.8%となった。

- 通期のフリーキャッシュフロー見通しは10億ドル上方修正され、108億~115億ドルの範囲となった。

- アクセンチュアは、今会計年度における買収投資額を、当初目標の30億ドルから50億ドルに引き上げる見通しだ。

売りが優勢な状況にもかかわらず、アクセンチュアの株価は170.28ドルで取引されている。企業がAI変革への投資を継続すると考える投資家にとっては、現在が魅力的な買い場となる可能性がある。

アナリストによるACN株の成長予測と予想値の全文を見る(無料)>>>

アクセンチュア株に関するモデルの予測

我々は、業務全般でAIを活用しようとする大企業にとって、アクセンチュアが頼りになるパートナーであると見なしている。同社の役割は、AIモデルを構築することではない。クライアントが何を導入すべきか、それを既存システムにどう接続するか、そしてそれに合わせて従業員をどのように再教育するかを明確にする手助けをすることだ。

AIが複雑化するにつれ、このポジションの重要性は高まっています。大規模なERP導入、クラウド移行、あるいは基幹業務の刷新に取り組むクライアントは、技術とビジネスの両方を理解するパートナーを必要としています。アクセンチュアは、その両方を大規模に兼ね備えています。

受注パイプラインがその実態を物語っている。上半期の受注額は430億ドルに達し、1億ドルを超える発注を行ったクライアントは74社に上った。これは前年同期より12社多い。ジュリー・スウィートCEOは、いずれすべての主要企業がAIを軸に業務プロセスを再構築する必要に迫られると指摘し、アクセンチュアはすでにそうした議論の場に参加していると述べた。

年率5.8%の売上高成長率と15.9%の営業利益率を前提とした当社のモデルでは、株価は2.2年以内に213ドルに達すると予測される。 これは、現在の予想PER12倍から低下した11.5倍のPERを前提としている。この低下は、米国連邦政府向け事業からの短期的な逆風や為替変動を踏まえ、評価に対してより慎重な見方を反映したものである。

当社のバリュエーションの前提

当社のバリュエーション前提

TIKRのバリュエーションモデルでは、企業の売上高成長率、営業利益率、PER倍率について独自の前提条件を入力することで、株式の期待リターンを算出できます。

ACN株については、以下の前提条件を使用しました:

1. 売上高成長率:5.8%

2026年度通期のガイダンスでは、現地通貨ベースで3%~5%の成長、連邦政府による逆風を除けば4%~6%の成長が見込まれています。

第2四半期には、テクノロジーおよびオペレーション部門の牽引により、マネージドサービスの売上高が現地通貨ベースで5%増加しました。

同社のエコシステムパートナー上位10社の売上高は事業全体よりも速いペースで伸びており、新興AIパートナーとの受注高は2025年度比で2倍以上になる見込みです。

2. 営業利益率:15.9%

アクセンチュアの利益率は極めて安定している。

通期の営業利益率のガイダンスは 15.7% から 15.9% で、10 から 30 ベーシスポイントの改善を見込んでいます。

サービス提供における効率性の向上と、運転資本管理の厳格化が、この拡大を支えている。

3. 予想PER:11.5倍

アクセンチュアの現在の株価は予想PERで12倍前後で取引されており、過去平均の17~25倍を大幅に下回っている。我々は、これが11.5倍までわずかに低下すると想定している。

この低い倍率は、過去1年間の株価の急落を反映しています。AI主導の需要が売上高の成長に結びつくにつれ、株価評価は大幅に回復する可能性があります。

独自のバリュエーションモデルを作成して、あらゆる銘柄の評価を行ってみましょう(無料です!) >>>

状況が好転または悪化した場合はどうなるか?

ITサービス企業は、支出サイクルやマクロ経済への感応度に直面しています。2030年8月までの異なるシナリオ下で、アクセンチュアの株価がどのように推移するかを以下に示します:

- 弱気シナリオ:売上高が年率4.8%成長し、純利益率が11.2%前後で推移した場合でも、投資家は25.1%のトータルリターン(年率5.4%)を得られる見込みです。

- 中位シナリオ:売上高が5.4%成長し、利益率が12%となった場合、モデルでは53.9%のトータルリターン(年率10.7%)が見込まれます。

- ハイケース:AI需要の拡大により売上高成長率が5.9%に加速し、利益率が12.5%に達した場合、総リターンは82.7%(年率15.3%)に達する可能性があります。

アナリストが現在ACN株をどう見ているか確認する(TIKRで無料) >>>

この範囲は、企業のAI支出がどの程度の速さでアクセンチュアの新規プロジェクトに結びつくか、第4四半期に連邦政府関連の逆風が予想通り収まるか、そして新たな買収戦略が長期的に利益率をどれだけ押し上げるかに依存します。

低ケースでは、マクロ経済の不確実性により大型案件の成約が遅れ、株価評価は低水準にとどまる。

強気シナリオでは、AI主導のERP強化や基幹業務改善の波が予想より早く到来し、受注から収益への転換が加速し、株価は過去の倍率水準へと再評価される。

アクセンチュア株には今後どれほどの上昇余地があるか?

TIKRの新しい「バリュエーション・モデル」ツールを使えば、1分以内に株価の潜在的な値上がり幅を推定できます。

必要な入力は、以下の3つの項目だけです:

- 売上高成長率

- 営業利益率

- 出口PER倍率

入力内容が分からない場合でも、TIKRはアナリストのコンセンサス予想を用いて各項目を自動的に入力するため、迅速かつ信頼性の高い出発点を提供します。

そこから、TIKRは強気、中立、弱気の各シナリオにおける潜在的な株価と総リターンを算出するため、その銘柄が割安か割高かをすぐに確認できます。

60秒以内に銘柄の真の価値を確認(TIKRなら無料) >>>

新たな投資機会をお探しですか?

- 億万長者の投資家たちが 億万長者の投資家が購入している銘柄 スマートマネーに追随しましょう。

- TIKRのオールインワンで使いやすいプラットフォームなら TIKRのオールインワンで使いやすいプラットフォームで。

- 探せば探すほど…新たなチャンスが見つかります。 TIKRで、10万銘柄以上の世界中の株式や、世界のトップ投資家の保有銘柄などを検索しましょう。

免責事項:

TIKR上の記事は、TIKRまたは当社のコンテンツチームによる投資・金融アドバイスを意図したものではなく、また特定の銘柄の売買を推奨するものでもありません。 当社のコンテンツは、TIKRターミナルの投資データおよびアナリストの予想に基づいて作成されています。当社の分析には、最新の企業ニュースや重要な更新情報が含まれていない場合があります。TIKRは、言及されているいかなる銘柄についても保有ポジションを有しません。ご一読いただきありがとうございます。投資活動をお楽しみください!