トレードデスク株の主なポイント

- トレードデスクは2026年第1四半期に6億8,900万ドルの売上高を計上し、前年同期比12%増となり、ウォール街の予想である6億7,900万ドルを上回った。

- 2026年第1四半期の営業利益率は10%に縮小し、2025年第4四半期の30%から低下した。これは、同社が「規律ある再投資の年」として事業を展開する中で、前四半期比でコストが増加したことが要因である。

- 第1四半期のJBP(共同事業計画)締結件数は前年同期比55%増となり、3月だけで45件の契約が締結された。これには、ある顧客の支出を114%増加させる契約も含まれている。

- TIKRの中位シナリオモデルでは、2030年12月時点でのトレードデスクの株価は約26ドルと評価されており、現在の株価19ドルから約37%のトータルリターンが示唆されています。

TTD、第1四半期に12%の売上高成長を記録も、営業利益率はより複雑な状況を示唆

The Trade Desk(TTD)は、 プログラムmatic広告分野における最大の独立系デマンドサイドプラットフォーム(DSP)であるThe Trade Desk(TTD)は、5月の決算発表に続き、2026年第1四半期の売上高が6億8,900万ドルであったと報告しました。これはアナリスト予想を約1,000万ドル上回る結果でしたが、同時に第2四半期の売上高見通しを少なくとも7億5,000万ドルと提示しており、ウォール街が予想していた7億7,100万ドルを下回っています。

ジェフ・グリーンCEOは、この短期的な圧力を意図的な投資姿勢の結果であると位置づけ、第1四半期の決算説明会で投資家に対し、「2026年は規律ある再投資の年である」と述べた。

この「予想を上回るが下方修正」という動きは、マクロ経済の軟調さを背景に生じた。グリーン氏は、地政学的不安定、関税、そして消費財(CPG)や自動車ブランドに対する消費者の圧力こそが、広告主の予算を圧迫する主な逆風であると指摘した。

表向きの数字では見えなかったのは、プラットフォームレベルでの需要の証拠だ。JBP(ジョイント・ビジネス・プラン)の総数は前年同期比55%増となり、3月には45件の新規契約が締結されたほか、当四半期の新規JBP契約による支出は前年同期比40%増となった。

グリーン氏が挙げた一例は、この競争の行方を如実に物語っている。投資の一部をAmazonのPG製品に移していた大手製薬広告主が、第1四半期にThe Trade Deskに戻り、プラットフォームへの支出を前年比114%増とするJBPを締結したのだ。

CTV(コネクテッドテレビ)がチャネルの成長を牽引し、第1四半期の事業シェアは50%台前半を占め、同四半期においてオーディオは他のどのチャネルよりも急速に成長しました。

海外事業は売上高の約18%を占め、国内事業よりも高い成長率を示しており、EMEAおよびAPAC市場への長年にわたる投資の成果が反映されている。

トレード・デスクの営業レバレッジは圧迫されており、損益計算書がその理由を示している

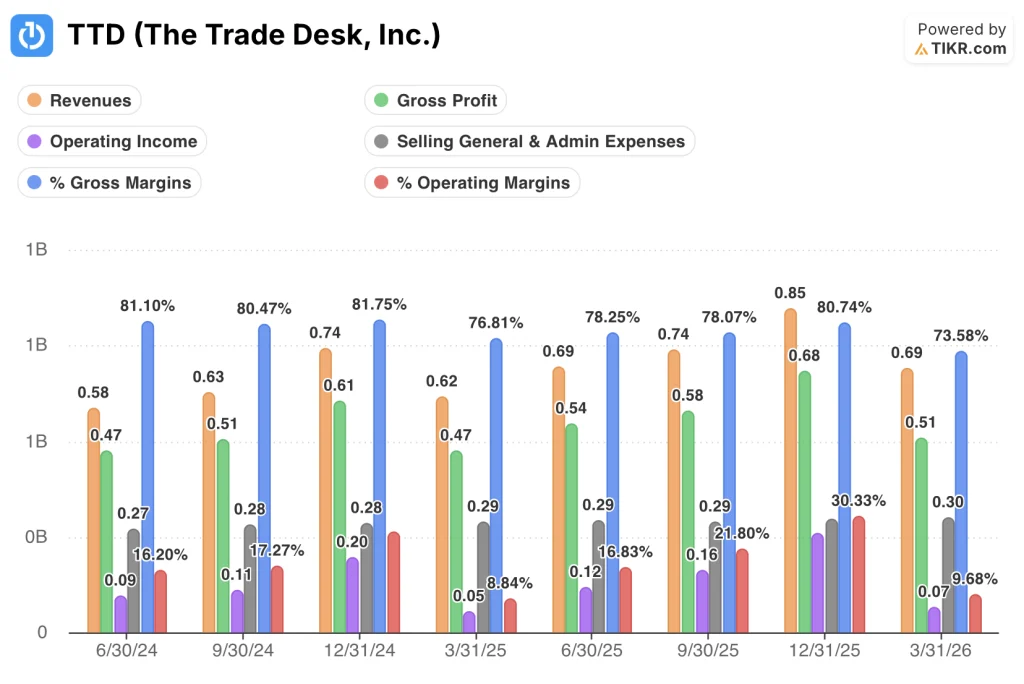

トレード・デスクの売上高は2026年第1四半期に6億8,900万ドルに達したが、これは同社が前年同期に記録した前年比19%の成長率から、3四半期連続で四半期比減速を示している。

当四半期の売上総利益は5億1,000万ドルとなり、同プラットフォームの高利益率インフラを反映しているが、売上総利益率は74%に低下し、損益計算書における過去8四半期で最低の水準となった。

粗利益率は2025年第3四半期までは毎四半期76%を上回っていたため、2026年第1四半期の低下は単なる四半期ごとの変動ではなく、明らかな後退と言える。

売上総利益率と営業利益率の差こそが、コスト構造を最も明確に示している。2026年第1四半期の営業利益はわずか7,000万ドルにとどまり、間接費控除前の利益と控除後の利益との間に64ポイントの乖離が生じた。

2026年第1四半期の営業利益率は10%となり、2025年第1四半期の9%と実質的に横ばいでした。これは、通年の売上高成長が、前年同期比で比較した場合、営業レバレッジを生み出さなかったことを意味します。

四半期ごとの推移を見ると、この緊張感はさらに鮮明になる。営業利益率は2025年第4四半期の30%から2026年第1四半期には10%へと縮小した。この20ポイントの変動は季節的な要因を反映しているが、プラットフォーム運営やAIツールへの継続的な投資によるコスト増も反映している。

売上高が前四半期の8億5,000万ドルから6億9,000万ドルへと減少したにもかかわらず、2026年第1四半期の販売管理費は2025年第4四半期と同水準の3億ドルで横ばいとなり、現在の投資段階における固定費の性質が裏付けられた。

営業利益率においてThe Trade DeskはAlphabetやMetaに後れを取っているが、Magniteの事例は、その差が単に規模の差だけではないことを示している

The Trade Deskの2026年第1四半期の営業利益率は10%で、同四半期のAlphabetの36%より26ポイント低く、Metaの41%より31ポイント低かった。

この差は、データに含まれる全8四半期を通じて構造的に一貫している。アルファベットは期間を通じて営業利益率を30%から34%の間で維持し、メタは38%から48%の間で維持しているのに対し、ザ・トレード・デスクは9%から26%の範囲にとどまっている。

このデータセットにおいて、最も近い純粋なアドテック企業であるマグナイト(Magnite)は、2026年第1四半期に5%の営業利益率を記録しており、第1四半期の1桁台の利益率がザ・トレード・デスクのコスト構造に特有のものではないことを裏付けている。

この比較において最も示唆に富む四半期は2024年第4四半期であり、この四半期にザ・トレード・デスクは26%の営業利益率を達成したのに対し、マグナイトは21%を記録し、両アドテックプラットフォーム間の格差はデータセット中で最も縮小した。

2026年第1四半期が示しているのは、季節的な圧縮が両アドテック企業にとって現実のものだということだ。ザ・トレード・デスクは前期比で30%から10%へ、マグナイトは25%から5%へと低下した一方、アルファベットとメタは同様の季節的な変動を、はるかに小幅な下落で吸収した。

TIKRの26ドルという中位シナリオにおける構造的な課題は、売上高が再び加速する中で、The Trade Deskが2025年第3四半期および第4四半期に示した21%から26%の営業利益率の範囲を維持できるか、それとも一桁台の季節的な底値を新たな基準として定着させてしまうかという点にある。

2026年、The Trade Desk株は割安か? TIKRの26ドル中位シナリオモデルは、同社の業績が期待に応える必要があると示唆している

TIKRのモデルでは、2030年12月時点でのThe Trade Deskの企業価値は約26ドルと算出されており、これは現在の株価19ドルから約37%のトータルリターン、つまり年率約7%の上昇を意味する。

この目標値が妥当となるのは、コストサイクルが成熟するにつれて、2026年第1四半期に消失した営業レバレッジが再び現れ始める場合に限られる。このモデルでは、コスト基盤が安定化する中で売上高が拡大するにつれ、粗利益率と営業利益率の64ポイントの差が縮小することが必要とされる。

通期の調整後EBITDAマージンが少なくとも40%に達するという同社自身のガイダンスは、経営陣が投資フェーズを通じてコスト管理が維持されると確信していることを示しており、これがミッドケースの前提となる中核的な仮定である。

The Trade Desk, Inc.に投資すべきか?

真に判断するには、ご自身で数字を確認するしかありません。TIKRなら、プロのアナリストがまさにその疑問に答えるために使用する、機関投資家レベルの財務データに無料でアクセスできます。

The Trade Desk, Inc.の銘柄ページを開けば、長年にわたる過去の財務データ、ウォール街のアナリストが予想する今後数四半期の売上高と利益、時系列でのバリュエーション倍率の推移、そして目標株価が上昇傾向にあるか下降傾向にあるかを確認できます。

無料のウォッチリストを作成すれば、The Trade Desk, Inc.をはじめ、注目している他のすべての銘柄をまとめて追跡できます。クレジットカードは不要です。ご自身で判断するために必要なデータだけをお届けします。