Diamondback Energy株の主な統計

- 今週のパフォーマンス: -1

- 52週レンジ: $114 to $177.3

- 現在の株価: 174.1ドル

何が起きたのか?

ダイアモンドバック・エナジー(FANG)は、パーミアン・ベースンにおける20年近い在庫残を明らかにした後、174.1ドルで取引されている。

具体的には、TDコーウェンが2月10日に目標株価を175ドルから190ドルに引き上げ、FANGの今後の中核的な投資テーマとして、経営陣が無機的な在庫拡大から有機的な資源成長へと意図的に軸足を移していることを支持し、再格付けのシナリオを推進した。

このアップグレードの下で、バーネット層は機械的な正当性を提供し、掘削井はEURベースでラテラルフット当たり約75バレルの石油を生産し、コアとなるミッドランド盆地の50 BO/フィートを約50%上回り、経営陣はサイマルフラックと15,000フィートの拡張ラテラル開発により、坑井コストをラテラルフット当たり1,000ドルから800ドルに下げることを目標としている。

その結果、市場はFANGをディール主導のコンソリデーターからテクノロジー主導のオーガニック・コンパウンダーへと積極的に再評価している。これは、1坑井あたり日量平均100バレルのアップリフトを実現する界面活性剤による回収テストが、市場がこれまで織り込んでいなかったまったく新しい生産性レイヤーを追加するためである。

ケイス・ヴァントホフ最高経営責任者(CEO)は第4四半期決算説明会で、「パーミアン・ベースンには非常に優れた長期在庫がある」と述べ、バーネットとウッドフォードの新ゾーンが今年後半から本格的な油田開発に入るため、国際的な多角化よりもベースンレベルでの有機的拡大を優先するというダイヤモンドバックの決定を説明した。

この確信を裏付けるように、シーバート・ウィリアムズは目標株価190ドルの「買い」レーティングを維持し、FANGを「クラス最高のパーミアン・ベースン・プレーヤー」であり、規律ある資本配分と持続可能なフリー・キャッシュ・フロー利回りで、コモディティ・サイクル全体にわたって競争力を維持するように設計されていると評価した。

さらに将来を展望すると、ダイヤモンドバック社は、バーネット掘削の成功、界面活性剤回収技術、2027年から2030年にかけてのパーミアン・ガスパイプラインの容量拡大といった要素を組み合わせることで、同業他社をはるかに上回るフィートあたりの生産性でリーダーシップを発揮し、パーミアンの統合によって大規模で信頼できる競合他社が少なくなっていく中で、独立流域の決定的なチャンピオンとしての地位を確固たるものにする可能性がある。

ウォール街が銘柄をアップグレードする瞬間を、他のマーケットが注目する前にご覧ください。

FANG株に対するウォール街の見方

ダイアモンドバックのバーネットは、数年間のフリーキャッシュフロー拡大ストーリーを直接的にサポートし、以前は将来の収益見通しを曇らせていたM&Aプレミアムのリスクを取り除いている。

しかし、2026年の売上高は132億ドル(前年比12.1%減)、EBITDAマージンは63.5%から71.0%に拡大するものの、正規化EPSは9.95ドルに低下すると予想される。

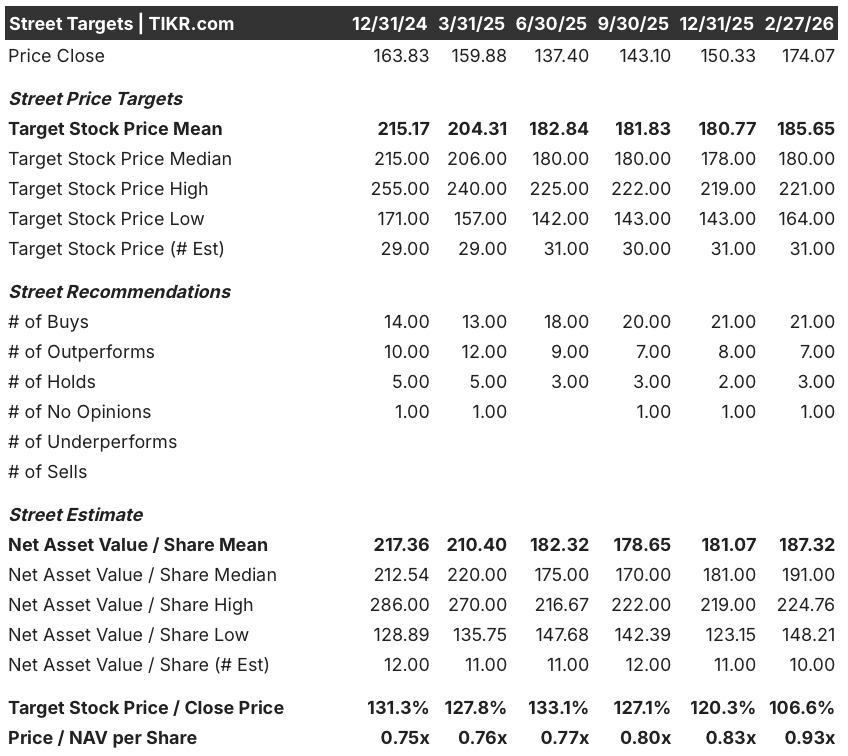

それにもかかわらず、ウォール街は確固たる信念を持っており、31人のアナリストのうち21人が買い、7人がアウトパフォーム、3人だけがホールドしており、平均目標株価は185.65ドルで、現在の174.07ドルからおよそ6.6%の上昇を意味する。

ただし、アナリストの目標株価の幅は依然広く、下限の164.00ドルから上限の221.00ドルまである。上限のシナリオは、バーネットのコスト削減がラテラルフット当たり800ドルに達することと、パイプラインの緩和によりパーミアンガスの実現が下半期に見込まれることにかかっている。

バリュエーション・モデルの結果は?

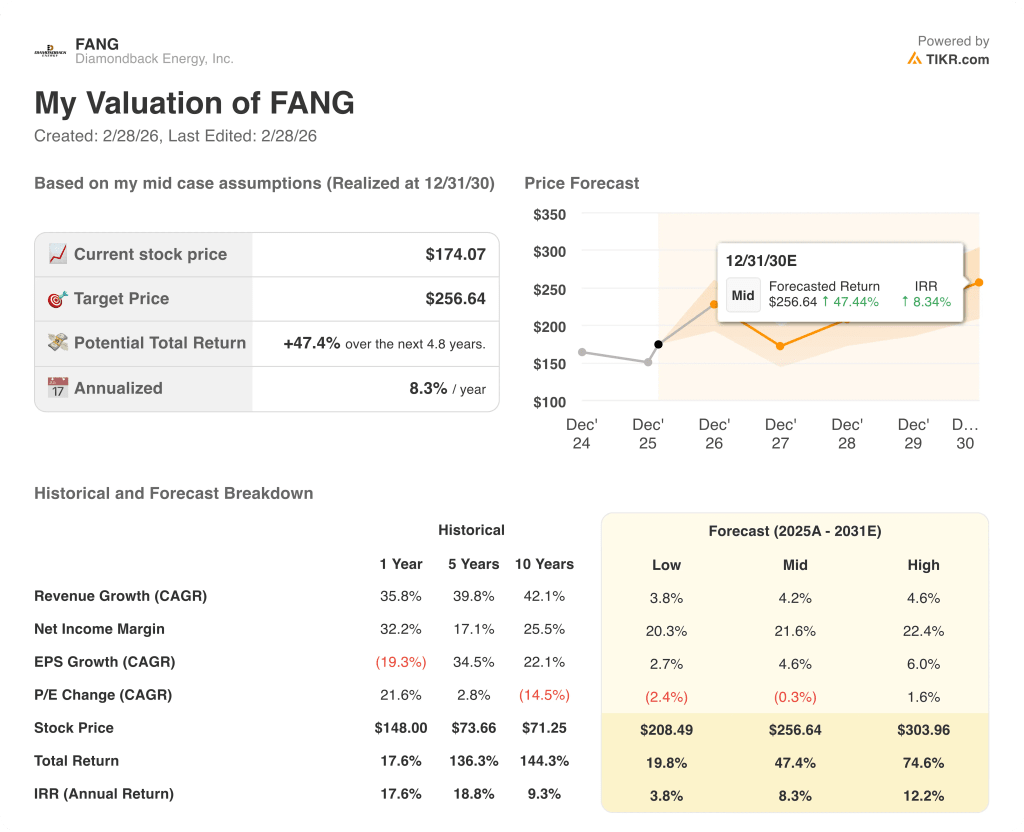

バーネット油田とウッドフォード油田が1ラテラルフット当たり75 BOのEURを供給するとして、TIKRのミッドケースDCFモデルは256.64ドルを目標とし、4.8年間のトータルリターンを47.4%、年率換算IRRを8.3%と予測している。

市場は、増資や希薄化なしで構築されたダイヤモンドバックの自己資金による有機的な在庫ランウェイを過小評価している。

TIKRのミッドケース・モデルの目標株価は256.64ドルで、174.07ドルから47.4%のアップサイドとなる。バーネットの1ラテラルフット当たり75BOのEURは、ミッドランドのコアゾーンを約50%上回っており、このリターンは信頼できる。

経営陣の四半期配当1.05ドルの増配とTDコーウェンの目標190ドルは、この強気ケースが経営的に根拠のあるものであることを裏付けている。

FANGの2026年の正規化EPSはすでに前年比25.6%減の9.95ドルと予想されており、WTIが60ドル以下の低迷を続けた場合のバッファーはほとんどない。

具体的には、第2四半期と第3四半期の決算でバーネット坑井のコストが更新されるかどうかを注視する必要がある。

最終的にFANGは174.07ドルと割安であり、バーネットの境界画定とパーミアン・パイプラインキャパシティの導入は、原油価格が年央まで経営陣の計画閾値を超えて安定すれば、再格付けへの最も明確な道筋を示す。

ウォール街の最高のアイデアは、長くは隠されていない。何千もの銘柄のアナリストによるアップグレード、業績上振れ、収益サプライズを、その瞬間にTIKRで無料でキャッチしてください。

ダイヤモンドバック・エナジー社に投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

FANG株を引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の経年変化、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成して、Diamondback Energy, Inc.クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。