デル・テクノロジーズ社の主要指標

- 過去52週間の値幅:110.22ドル~469.47ドル

- 現在価格:395.57ドル

- アナリスト予想平均目標株価:約$484

- 時価総額:約2,560億ドル

- 直近12ヶ月(LTM)の純負債:約200億ドル

- 直近12ヶ月(LTM)売上総利益率:19.2%

- 今後2年間の売上高CAGR:約29%

- 今後2年間の1株当たり利益(EPS)年平均成長率(CAGR):約43%

- 配当利回り:0.6%

配信開始:TIKRの新しいバリュエーションモデルを使って、お気に入りの銘柄にどれだけの上昇余地があるか確認しましょう(無料です) >>>

デルは実質的にAIインフラ企業へと変貌を遂げた

つい最近まで、デル(DELL)は、信頼性は高いものの刺激に欠ける企業であり、コモディティ化した業界で堅実な収益を上げている成熟したPC・サーバーベンダーでした。しかし、AIインフラの波がそれを一変させました。

2027年度第1四半期(2026年5月1日終了)において、デルは前年同期比88%増の438億ドルの売上高を報告した。 その原動力となったのは、PC事業や従来のサーバーではなく、AI最適化サーバーでした。これは2年前にはデルの売上構成においてほとんど存在しなかったカテゴリーです。 このセグメントは単一四半期で161億ドルの売上を生み出し、前年同期比757%増を記録した。さらに同社は、これに加えて244億ドルの新規AI受注を獲得した。AIサーバー単独の受注残高は現在、513億ドルに達している。

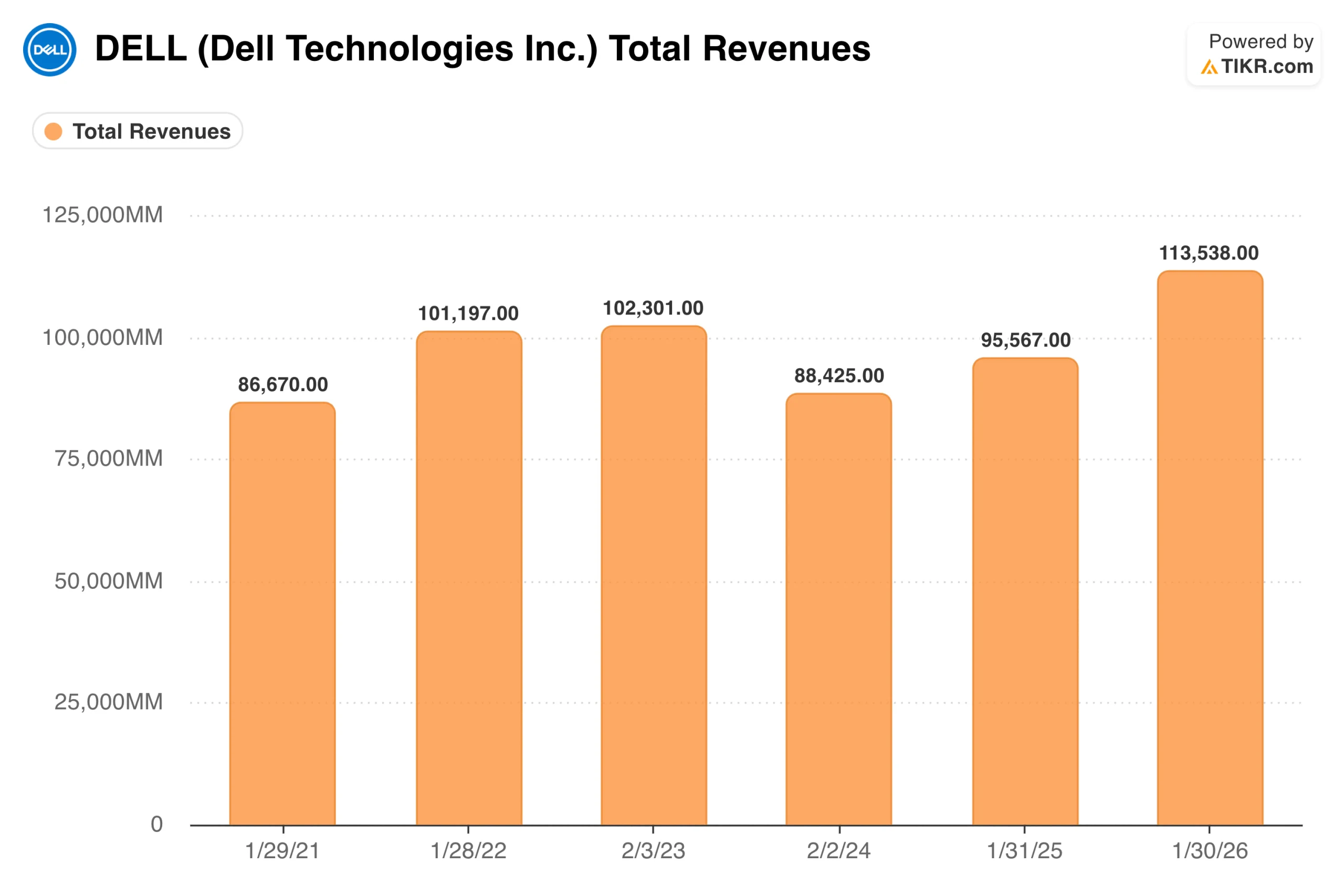

2026年度までの売上高の推移は、明確な方向性を見出せず、売上高がおよそ880億ドルから1,130億ドルの間で推移し、長年にわたり停滞していた同社の実情を物語っている。

まだ示されていないのは、事業がどこへ向かっているかという点だ。経営陣は2027年度の通期業績予想の中間値を1,670億ドルに引き上げた。これは、そのグラフ上の目標値がわずか1年でほぼ倍増することを意味する。COOのジェフ・クラーク氏は決算説明会でこう明言した。「AIのビジネスチャンスに減速の兆しは見られない」

従来の事業も貢献している。企業が老朽化した機器を更新する中、従来のサーバーおよびネットワークの売上高は92%増加し、商用PCの売上高は18%増となり、7四半期連続の成長を記録した。また、ストレージも8%増加した。これは、単一の製品ラインが他のすべてを牽引しているのではなく、幅広い分野での成長加速である。

Dell Technologiesの株価を今すぐ確認(TIKRで無料) >>>

収益は急増しているが、利益率の動向はより複雑だ

収益構造の変貌は目覚ましい。過去10年間の大半において、調整後EPSは6ドルから8ドルの範囲に留まっていた。現在のコンセンサス予想では、今期のEPSは約18ドルと見込まれており、2031年度には40ドル近くまで伸びるとの予測もある。

問題は、AIサーバーが従来のサーバーやストレージと比較して、大量生産される低利益率の製品である点だ。今四半期はAI製品の構成比が高かったため、売上総利益率は前年同期比で21%から18%に低下した。AIサーバーが売上高に占める割合が増え続ける限り、この傾向は変わらないだろう。

デルのインフラストラクチャー・ソリューションズ・グループの営業利益率は約10.5%で、ハードウェア事業としては立派な水準だが、高倍率のハイテク企業に投資する投資家が通常期待する水準よりはるかに低い。

利益率の圧縮にもかかわらずEPSがこれほど劇的に成長できる理由は、規模の経済にある。売上高がほぼ倍増すれば、利益率は低下しても利益は増加する。固定費がはるかに大きな基盤で吸収されるためだ。

また、デルは当四半期に41億ドルの営業キャッシュフローを生み出し、自社株買いと配当を通じて21億ドルを株主に還元した。収益力は確かなものだが、それは投資家が注目している他の多くのAI関連企業とは異なるタイプのビジネスの中に存在しているに過ぎない。

デル・テクノロジーズに関するアナリストの成長予測と目標株価を確認する(無料)>>>

TIKRのモデルが示す395ドルの株価について

この評価モデルは、リターンのシナリオを明確に示しています。現在の株価水準では、ミッドケースの目標価格は約530ドルとなり、今後4年半で約34%のトータルリターン、年率換算で約7%のリターンが示唆されています。 強気シナリオでは年間約8%のペースで750ドル前後を目指す。弱気シナリオでは460ドル近辺となり、年間2%未満のリターンを示唆している。

ミッドケースのリターンは、収益の成長だけでなく、収益の拡大に伴う適度なPERの拡大も組み合わさって生み出されるものであり、つまりこのシナリオは、ファンダメンタルズの改善だけでなく、収益が拡大するにつれてPERが維持されるかどうかに依存している。

中位シナリオの前提条件自体は過度に楽観的なものではありません。具体的には、今後年間約10%の売上高成長と、年間約13%のEPS成長を見込んでいます。 デルが直近の四半期で売上高を88%も伸ばしたことを踏まえると、このモデルは現在の水準から大幅な減速を織り込んでおり、AIサーバーのサイクルが成熟する中で、これは妥当なベースケースと言える。シナリオの範囲は明らかに上方バイアスがかかっており、現在の株価から強気シナリオまでの距離は、弱気シナリオまでの距離のほぼ2倍に及ぶ。

年率換算で7%というミドルケースのリターンが示唆するのは、この銘柄がすでに好材料の相当部分を織り込んでいるということだ。年初来で209%上昇し、アナリスト予想平均目標株価が約484ドルである現状は、市場がデルのこの点をまだ認識していないことを示している。

強気派が賭けているもの

- AIインフラのサイクルには、まだ数年分の余地が残されている。企業顧客は依然としてAI導入の初期段階にあり、経営陣は自社のパイプラインについて、あらゆる業種にわたる複数の受注残を抱えており、その見通しは現在の会計年度をはるかに超えて広がっていると説明した。

- コンセンサス予想は過度に保守的である可能性がある。デルは第1四半期の予想を大幅に上回り、ガイダンス発表から90日後に270億ドル上方修正した。需要が持続すれば、チャート上のEPS推移は後から見れば過小評価されていたと映るかもしれない。

- 従来の事業が堅調な下支えとなっている。サーバーの更新サイクルがまだ初期段階にあり、商用PCが7四半期連続で成長していることは、AIサーバー事業が真に収益を押し上げていることを示唆している。

- バランスシートは継続的な資本還元を支えている。デルは単一四半期で21億ドルを株主に還元しており、純負債対EBITDA倍率は約1.4倍と管理可能な水準にある。

弱気派が注目している点

- 利益率の圧縮にはまだ余地がある。AIサーバーがインフラ収益の約37%からさらに大きなシェアへと拡大するにつれ、全体的な利益率の傾向は低下し続けている。問題は、販売数量の伸びが利益率の低下を恒久的に上回れるかどうかである。

- 容易なリターンの大半はすでに獲得済みだ。年初来209%上昇しているが、TIKRモデルのミッドケースである年率約7%のリターンは、積極的な新規資本を引き付けるような水準ではない。

- 供給制約が実行リスクを生み出している。需要が部品、特にメモリの供給量を上回っているため、経営陣は年末までに帳簿上に相当な量のAI受注残を抱える見込みだ。供給の混乱があれば、収益計上が遅れる可能性がある。

- ハードウェアのサイクルはいずれ転換する。デル自身の過去を振り返っても、売上高は2022年度から2024年度にかけて1,010億ドルから880億ドルへと急減した。企業のAI支出が鈍化すれば、デルはすぐにその影響を受けるだろう。

アナリストによるデル株の成長予測と目標株価を確認(無料!) >>>

デル・テクノロジーズへの投資はすべきか

同社の業績は、この規模と成熟度を持つ企業としては極めて異例の水準にある。需要の兆候は堅調であり、収益力も著しく拡大している。

しかし、TIKRモデルが示すベースケースでは、年率換算で一桁台半ばのリターンにとどまり、株価にはすでに変革の大部分が織り込まれています。この銘柄は、投資のタイミングよりも事業そのものを評価しやすいケースと言えます。

TIKRを活用して、注目している他のすべての銘柄と並行して、デルの四半期ごとの売上高、利益率、EPSの推移を追跡しましょう。クレジットカードは不要です。

新たな投資機会をお探しですか?

- 億万長者の投資家が購入している 銘柄を確認し、 スマートマネーに追随しましょう。

- TIKRのオールインワンで使いやすいプラットフォームを使えば、わずか5分で TIKRのオールインワンで使いやすいプラットフォームで。

- 探せば探すほど…新たな投資機会が見つかります。 TIKRで10万銘柄以上のグローバル株や、世界のトップ投資家の保有銘柄などを検索しましょう。

免責事項:

TIKR上の記事は、TIKRまたは当社のコンテンツチームによる投資・金融アドバイスを意図したものではなく、また特定の銘柄の売買を推奨するものでもありません。 当社のコンテンツは、TIKRターミナルの投資データおよびアナリストの予想に基づいて作成されています。当社の分析には、最新の企業ニュースや重要な更新情報が含まれていない場合があります。TIKRは、言及されているいかなる銘柄についても保有ポジションを有しません。ご一読いただきありがとうございます。投資活動をお楽しみください!