主要な要点

- メディケア・エクスポージャーのリセットCVSヘルス・コーポレーションは、2027年のガイダンスの後、メディケア・アドバンテージの料率圧力に直面し、経営陣はコスト・コントロールとミックス規律に再注力する必要に迫られている。

- 経営の安定化:CVSヘルス・コーポレーションは、保険マージンの軟化を調剤サービスの規模が相殺し、直近で4%を超える増収を達成した。

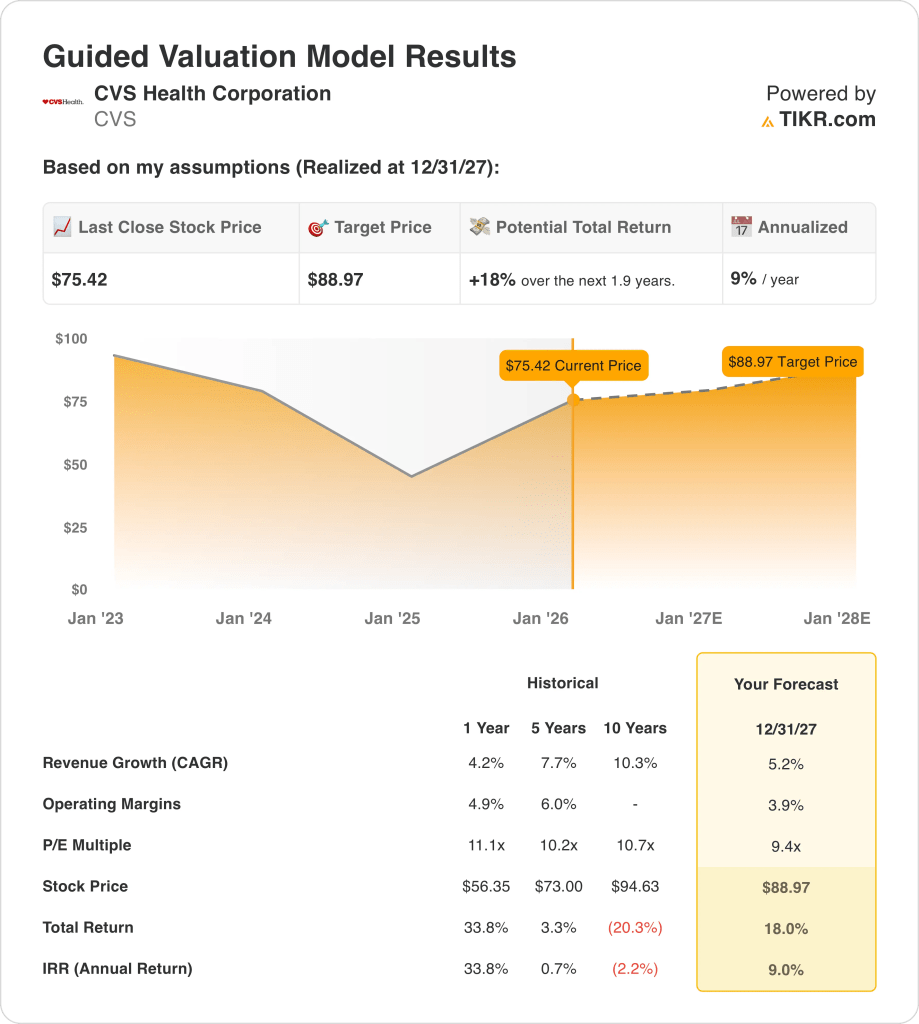

- 価格見通し:5%の売上成長、4%の営業利益率、9倍の倍率に基づくと、CVS Health Corporationは2027年後半には88ドルに達する可能性がある。

- アップサイドの算数:現在の75ドルから、CVS ヘルス・コーポレーションは合計18%のアップサイドと、およそ2年間の年率9%のリターンを意味する。

メディケア・アドバンテージの料率圧力がCVS株の収益力にどのような影響を与えるか、TIKRのバリュエーションを無料で再構築してご覧ください →。

CVSヘルス・コーポレーション(CVS)は、保険、薬局サービス、小売薬局を全国規模で展開し、米国の数百万人の加入者のヘルスケア需要を支えている。

先月、メディケア・アドバンテージの払い戻しが不透明なため、同業他社のマネジド・ケアに対するセンチメントが変化し、議員から独占禁止法上の懸念が提起されたばかりだ。

CVSヘルス・コーポレーションのLTM売上高は約3,920億ドルで、償還圧力がセグメントレベルの成長を鈍化させたにもかかわらず、持続的な需要を示している。

CVSヘルス株の100億ドル近い営業利益と3%の営業利益率は、コスト削減が収益の安定化を目指す一方で、圧縮された収益性を示している。

CVSの株価は、収益規模やキャッシュフローにもかかわらず、9倍近い利益で取引されていますが、バリュエーションはまだ、さらに検討する価値のある市場の警戒を示唆しています。

CVS株のモデルによる分析

私たちは、安定した医療需要、規律ある資本還元、保険・調剤サービス全体における緩やかなマージン回復を基にCVSヘルス株を分析しました。

収益成長率5.2%、営業利益率3.9%、出口倍率9.4倍に基づき、モデルは1株当たり89ドルを示している。

これは、今後2年間で、現在の価格から18%のトータル・リターン、つまり年率9%のリターンを意味する。

米国の医療政策の変化が、CVS ヘルス株の長期キャッシュフローにどのような影響を与えるか、TIKR を使って分析します。

当社の評価前提

TIKRのバリュエーション・モデルは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株価の期待リターンを計算します。

以下は、CVS株で使用したものである:

1.収益成長率:5.2

CVSヘルスは、薬局、保険、ヘルスケアサービス全体でパンデミック時代のボラティリティを経て成長が正常化し、LTMで約3,920億ドルの売上高を計上した。

最近の四半期決算では、処方箋数量、メディケア・アドバンテージ会員数、薬局給付管理規模に支えられ、売上高は一桁台半ばの伸びを示している。

成長リスクはメディケアの償還圧力と規制の精査に起因するが、一方で多様な収益源と必要不可欠な医療需要に支えられている。

セルサイドの予測を総合すると、5.2%の増収は堅調な医療利用を反映しており、政策リスクと米国保険市場の成熟化によって相殺されている。

2.営業利益率3.9%

CVS株の営業利益率は、医療費の増加、統合費用、保険収益性の低下を反映し、直近では約3%に圧縮された。

コスト管理の改善、薬局サービスの規模拡大、直近の業績で営業利益が順次改善したことから、マージンは安定しつつある。

CVSの垂直統合の利点にもかかわらず、メディケア・アドバンテージの価格設定と医療損失率による継続的な圧力が、短期的な上昇を制限している。

コンセンサス予想では、営業利益率は3.9%となっており、前サイクルの収益水準に戻ることなく、部分的な回復を示唆している。

3.出口PER倍率:9.4倍

CVSヘルスの株価は、安定した医療需要と規制の見通しが良い時期には、歴史的に約9倍から11倍の間で取引されてきた。

現在の投資家の警戒感は、独占禁止法の精査、メディケア償還の不確実性、収益成長期待の鈍化を反映している。

バリュエーションの裏付けには、着実なキャッシュ創出、規律ある資本配分、保険マージンがもはや悪化していないという証拠が必要である。

市場全体のアナリストの想定では、CVS Healthの出口倍率は9.4倍となっており、継続的な政策とマージンの圧力に制約されたディフェンシブなポジショニングを反映しています。

TIKRのバリュエーション・フレームワークを使って、CVSヘルスの最近の業績回復を明確な目標株価に変換する(無料)。

状況が好転した場合、あるいは悪化した場合はどうなるか?

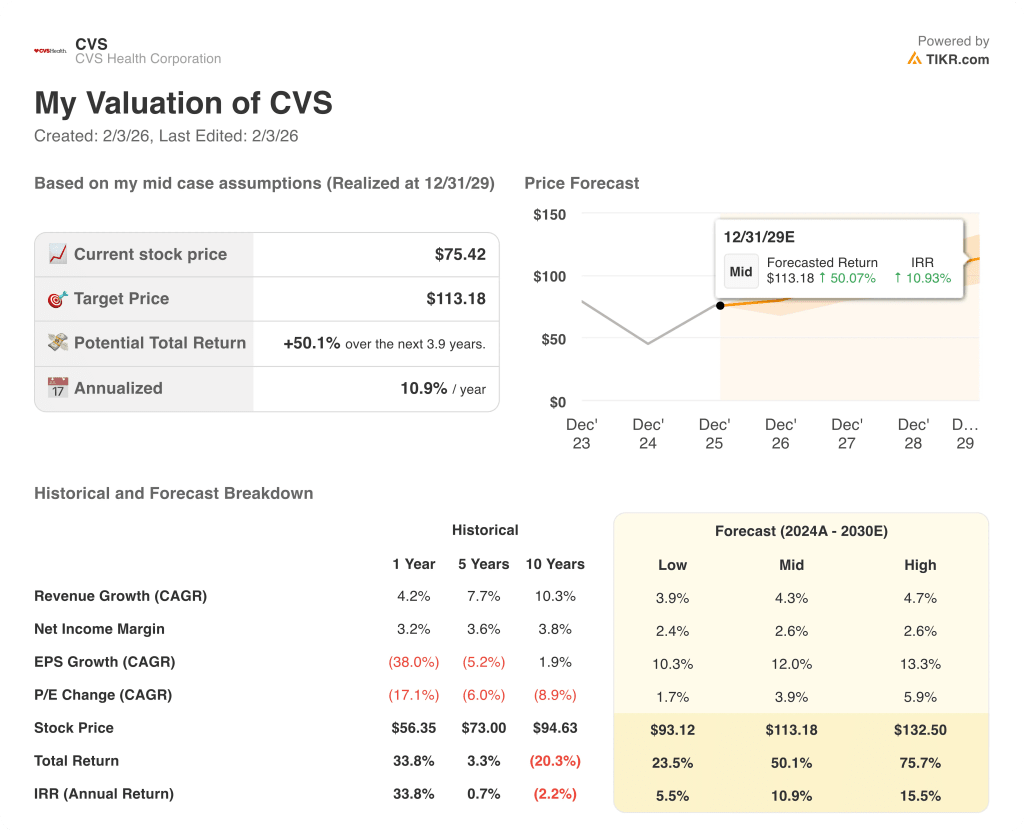

CVSヘルスの株価は、2029年までのメディケアの価格設定、調剤サービスの実行、保険と小売ヘルスケア全体のコストコントロール次第で変動する。

- ローケース:メディケアの圧力が持続し、薬局のマージンが厳しいままであれば、売上は3.9%増、マージンは2.4%増→年率5.5%のリターン。

- ミッドケース:保険の安定化とPBMの実行が維持され、売上成長率は4.3%に達し、マージンは2.6%に回復 → 年率10.9%のリターン。

- ハイケース: 利用率が改善し、コスト規律が強化されれば、売上高は4.7%拡大し、マージンは2.6%を維持 → 年率15.5%のリターン。

ここからのアップサイドは?

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内にその銘柄の潜在株価を見積もることができる。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

何を入力すればよいか分からない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に入力し、迅速で信頼できる出発点を提供します。

そこから、TIKRはブル、ベース、ベアシナリオの下での潜在的な株価とトータルリターンを計算しますので、銘柄が割安に見えるか割高に見えるかを素早く確認することができます。

TIKRで完全なシナリオモデルを構築し、CVS株の回復が織り込み済みなのか、それとも市場の読み違いなのかを無料でご確認いただけます。

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーに従うことができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではないことにご注意ください。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!