主な要点

- 事業の変遷:売上高は43億ドルに達し、EBITは1億700万ドルの黒字に転換。

- マージンの回復:8%近い営業利益率は、コンテンツ・コストの低下と広告効率の向上を反映しており、収益の耐久性を向上させている。

- バリュエーション設定:株価は将来利益の26倍近辺で取引されており、キャッシュフローが改善傾向にあるにもかかわらず、警戒感を示す水準となっている。

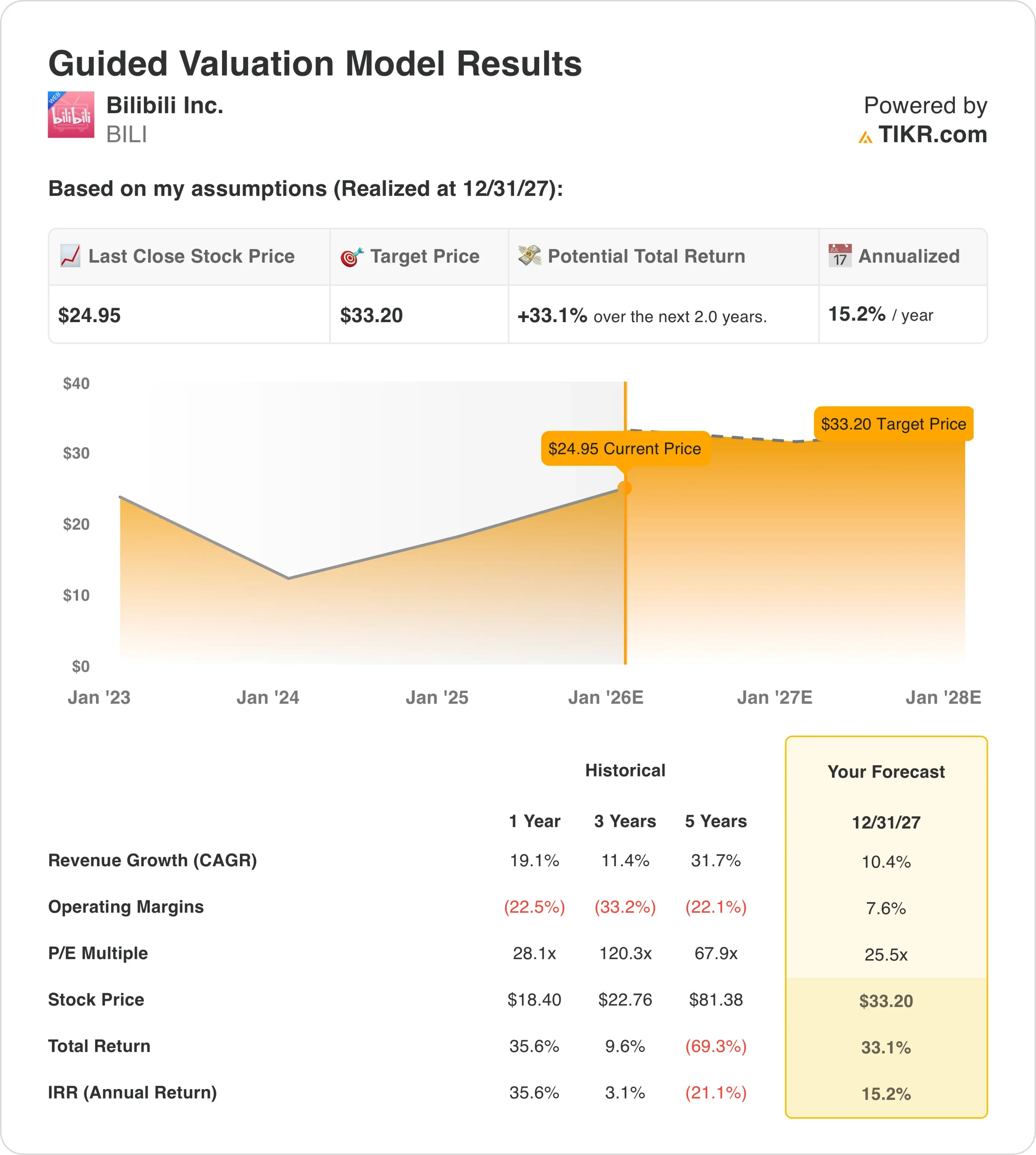

- 目標株価:モデルは2027年までに33ドルをサポートし、現在の株価25ドル前後から33%のアップサイドと15%の年間リターンを示唆する。

ビリビリの持続的な収益性への移行が、より高い株価を正当化するかどうかを調べてみましょう。TIKRでご自身で数字を無料で分析する→こちら

ビリビリ(BILI)は、中国で若者を中心としたオンラインビデオとエンターテイメントのプラットフォームを運営し、広告、モバイルゲーム、ライブ放送、プレミアム会員を通じて収益を得ている。

最近の開示によると、JPモルガン(JPM)が保有比率を17%に引き上げており、これは同社の収益性移行期に営業損失が縮小し、フリーキャッシュフローがプラスに転じたことを示す顕著なシグナルである。

ビリビリの売上高は43億ドルで、10%台後半の伸びを示したが、これはコンテンツへの支出が減少しても需要が安定していることを示すものである。

EBITは1億700万ドルに達し、営業利益率は8%近くに達した。

時価総額が100億ドルに近く、株価が将来利益の26倍程度で取引されているため、利益率が上昇しているにもかかわらず、バリュエーションは懐疑的な見方を反映し、実行が投資家の認識をどれだけ早く変えるかについて疑問を投げかけている。

ビリビリの収益性の変節が完全に織り込まれているかどうかを確認したいですか?TIKRで完全なバリュエーションモデルを実行し、アップサイドケースを無料でストレステストしてみましょう。

モデルによるビリビリ株の評価

我々は、赤字が持続可能な営業利益に転換するにつれて、マネタイズの効率が改善し、コンテンツ支出がコントロールされ、規律ある資本配分がなされることを想定して、ビリビリを評価した。

10%の収益成長、7.6%の営業利益率、25.5倍の出口倍率を用い、モデルは2027年までにBILIが一株当たり33ドルに達すると予測。

これは、現在の株価25ドルから33.1%(年率15.2%)のトータルリターンを意味する。

当社の評価前提

TIKRのバリュエーション・モデルは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株価の期待リターンを計算する。

以下はBILI株で使用したものである:

1.収益成長率:10.4

ビリビリの収益は、規制圧力からの回復と広告需要の再燃を反映して、2021年の194億ドルからLTMで298億ドルに拡大した。

2024年の成長率は前年比19%に鈍化し、超成長からより持続可能な拡大への移行を示す。

コンセンサス予想では、2027年の売上高は$36.1Bに達し、規模の拡大に伴う2桁台前半の成長を示唆している。

広告の効率化とゲームの収益化は、コンテンツIPの拡大とユーザー収益化の改善に支えられ、引き続き主要な推進力となっている。

マクロの感応度と競争の激しさは、特に裁量的広告支出において、以前のサイクルに比べて上昇幅を抑える。

ストリート予想の成長見通しは10.4%だが、これはプラットフォームの成熟と中国のデジタル広告環境の正常化を考慮しつつ、マネタイズの改善を反映したものである。

2.営業利益率7.6%

ビリビリは、LTMで7億4,700万ドルのプラスのEBITを計上し、複数年にわたる営業赤字の後、明らかに変貌を遂げた。

営業利益率は、コスト規律により、2021-2022年のマイナス30%台半ばからLTMで2.5%まで改善した。

コンテンツ支出は合理化され、マーケティング効率は広告負荷の増加とターゲティングの改善により改善した。

売上総利益率はLTMで36.4%に拡大し、固定費が縮小する中、さらなる営業レバレッジを支えている。

継続的な投資ニーズとコンテンツ競争力を反映して、マージンはグローバルな同業他社を下回っている。

現在の収益性トレンドは、コスト規律と収益化の進展に助けられつつも、継続的な再投資の必要性によって制限された7.6%の営業利益率を支えている。

コンテンツコストが正常化するにつれて、利益率は現実的にどこまで拡大するのでしょうか?TIKRでビリビリの収益シナリオと目標株価を無料で作成できます。

3.出口PER倍率:25.5倍

ビリビリは25.5×先見利益近辺で取引されており、収益性の移行に関する慎重な楽観論を反映している。

過去のPER倍率は、成長期には著しく高かったが、規制の不確実性の中で急激に低下した。

投資家心理は依然として慎重で、純粋なユーザー成長指標よりも収益の耐久性を優先している。

フリーキャッシュフローの改善と赤字幅の縮小によりバリュエーションは安定したが、再格付けには一貫した実行が必要である。

JPモルガンの出資比率引き上げを含め、機関投資家の積み増しは自信の高まりを示すものだが、高揚感はない。

バリュエーションの想定では、25.5倍の出口倍率を想定しているが、これは収益性は高いものの、循環的なデジタル・プラットフォームであり、投資家の信頼を得るには十分な水準である。

物事が良くなったり悪くなったりしたらどうなるか?

ビリビリの見通しは、ユーザーの収益化、コンテンツのコストコントロール、そしてバリュエーションが持続的な収益性を反映しているかどうかにかかっている。以下は、2027年までの様々なシナリオでBILIがどのように見えるかである:

- ローケース:年間収益成長率が9%に鈍化し、広告需要の低迷によりマージンが9%にしか改善しない場合→年間リターンは5.4%。

- ミッドケース:ミッドケース:収益が10%成長し、営業利益率が10%近くまで拡大する場合 → 年間12.0%のリターン。

- ハイケース:マネタイズが加速し、マージンが10%台前半に拡大した場合 → 年間18%のリターンの可能性

ビリビリは、赤字の多い拡大を過ぎ、コンテンツコストが正常化し、広告効率が改善するにつれて、現在、営業レバレッジを示している。

営業利益率が改善し続け、バリュエーションが今日の収益範囲付近に固定されたままであれば、2027年までに33ドルに到達することは可能である。

ここからの上昇幅は?

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内にその銘柄の潜在株価を見積もることができる。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

何を入力すればよいか分からない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に入力し、迅速で信頼できる出発点を提供します。

そこから、TIKRはブル、ベース、ベアシナリオの下での潜在的な株価とトータルリターンを計算しますので、株価が割安に見えるか割高に見えるかを素早く確認することができます。

広告収益化、ゲーム収益、マージンの変化が、2027年までのビリビリの公正価値にどのような影響を与えるかをご覧下さい。TIKRの評価ツールを無料でお試しください。

新しい機会をお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーに従うことができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!