アルファベット株の主要統計

- 現在株価: $370.92

- 目標株価 (中間シナリオ): 2030年12月31日までに約$645

- アナリスト平均目標株価: 約$432

- 潜在トータルリターン: 今後4.5年間で約74%

- 年率化IRR: 年率約13%

- 最大ドローダウン: 2026年3月30日に20.42%

新機能公開: TIKRの新バリュエーションモデルで、お気に入りの銘柄の潜在的上昇幅を発見しよう (無料) >>>

何が起きたのか?

アルファベット (GOOGL) は7月15日に$370.92で取引を終え、存命中で最も有名な投資家がその朝、テレビで自らが保有していることを自慢する時間を過ごした。バークシャー・ハサウェイのポジションは現在310億ドルを超えている。これは通常、議論を終わらせる種類の見出しだ。しかし、そうはならなかった。なぜなら、ウォーレン・バフェットは同じインタビューで、この株が一年中レンジ相場に留まっている原因となっている問題を正確に指摘し、それを和らげようとはしなかったからだ。

そのセッションで株価は3.17%上昇したが、ここでの話は相場の動きではない。バフェットが実際に何と言ったかが重要だ。彼はフランチャイズを買った。しかし同時に、バークシャーが所有する少なくとも4、5社の他のビジネスの方がアルファベットよりも好きだとも述べ、AI関連支出を、グーグルとその競合他社が直面する未解決の問題として指摘した。6日後、同社は決算を発表し、彼に答える機会を得る。

バフェットは弱気材料を声に出して指摘し、それでも買った

ニュースは限定的だった。水曜日にCNBCのベッキー・クイックとのインタビューで、バフェットはバークシャーのアルファベット保有の背後に誰がいるかを明らかにした。これはグレッグ・エイベルが1月にCEOに就任したため、未解決の問題だった。「私が始めた」とバフェットは述べ、彼とエイベルは互いの決定を承認し合うが、「彼が決定権者だ」と付け加えた。バークシャーは2025年第3四半期に初めてこの保有を開示し、その後も拡大を続けており、今年初めには1株あたり$351.81で評価された100億ドルのプライベート・プレースメントも含まれる。彼と一緒に買いたいと思う人への注意点として、その参入価格は水曜日の終値より約5%安く、公開市場での買い増しは株価がはるかに安かった時期に始まっている。

投資家はこの確認を耐久性のシグナルと読み取った。なぜなら、バークシャーはアップルを除き、テクノロジーをほぼ完全に避けてきたからだ。

重要なのは彼が次に言ったことだ。「グーグルとそのすべての競合他社にとっての真の問題は、彼らが皆、何千億ドルも投資していることであり、それは本物のお金だ」とバフェットは言った。「それが彼らが今やっているゲームだ。彼らはコンピュータソフトウェアではそのゲームをやっていなかった」。彼はまた、アルファベットをバークシャーが所有する少なくとも4、5社の他のビジネスほどは好きではないとはっきり述べた。これはAIの設備投資サイクルへの賛辞ではない。これは、フランチャイズを買いながら、それがかつてなかったほど資本集約的になったとあなたに伝えている人物の言葉だ。

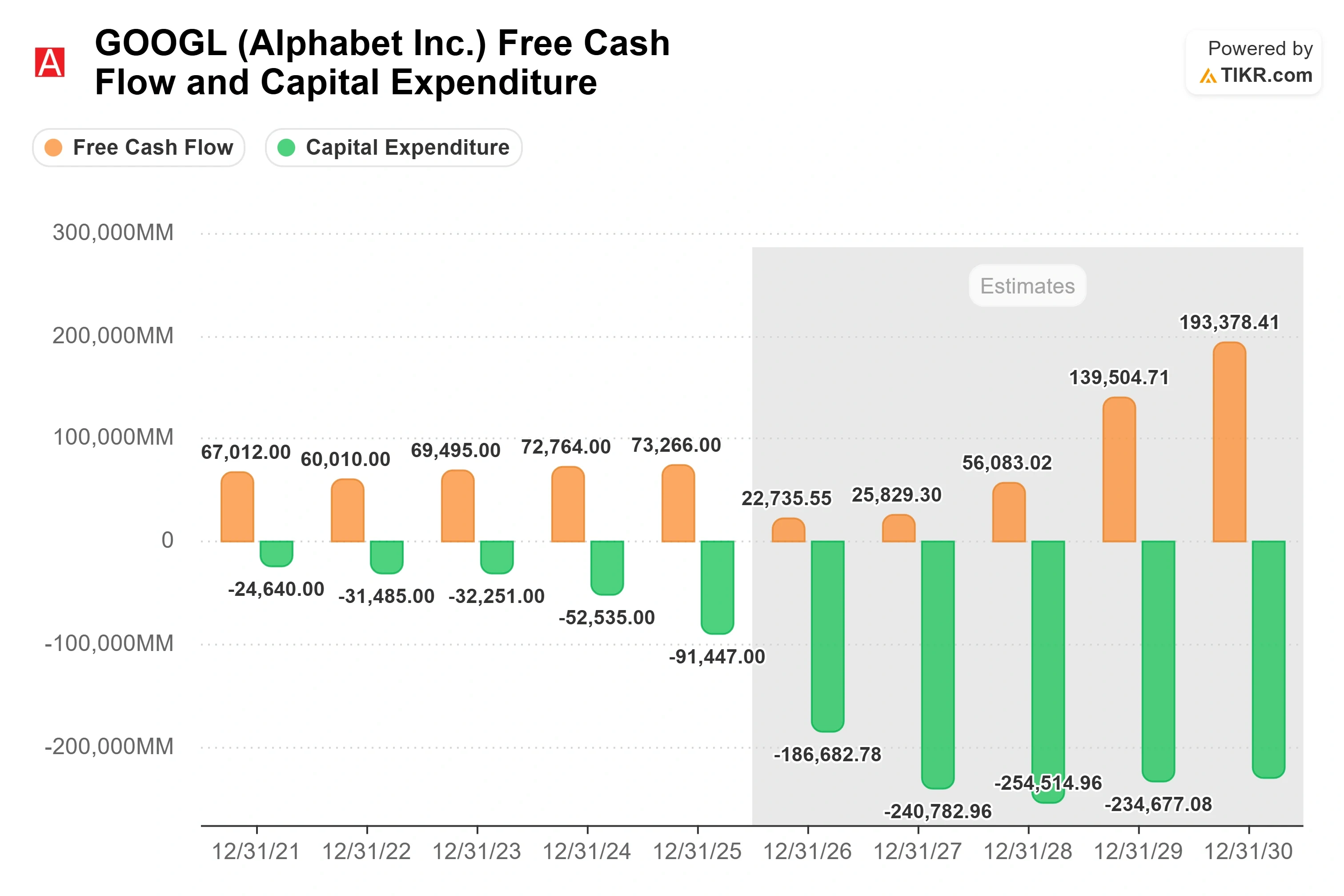

数字が彼の主張を裏付ける。設備投資は3月期だけで356億7400万ドルに達した。TIKRの推計によると、フリーキャッシュフロー(企業が事業と設備投資に資金を投じた後に残る現金)は、2025年の732億6600万ドルから2026年には約230億ドルに圧縮され、約69%減少する見込みだ。その後、減価償却が進むにつれて、2028年には約560億ドル、2029年には約1400億ドルへと回復する見通しだ。フリーキャッシュフローマージンは18.2%から1年で5%未満に低下する。これが構築の代償であり、正確に示されている。

アルファベット株の過去の実績と将来の推計を見る (無料!) >>>

経営陣は、制約は需要ではなく供給にあると主張

アルファベットの答えは、憶測に基づいて支出しているのではなく、すでに持っている顧客にサービスを提供できないために支出しているというものだ。CEOのスンダー・ピチャイは6月3日の特別電話会議で直接こう述べた:同社は「企業と消費者からのAIソリューションとサービスに対する強い需要を経験しており、その水準は利用可能な供給を大幅に上回っている」。この見方はリスクを逆転させる。需要を期待して過剰投資する企業は資本配分の誤りを犯している。現在、需要を断らざるを得ない企業が投資するのは、収入のタイミングの問題であり、これははるかに良い問題だ。

その証拠はクラウド部門にある。CFOのアナト・アシュケナジは、同セグメントが第1四半期に記録的な200億ドルの収益を上げ、マージンを33%に拡大し、営業利益を約70億ドルと3倍以上に増やしたと述べた。ピチャイはクラウドの成長率を前年同期比63%とした。バックログ(まだ認識されていない契約済み収益)は前四半期比でほぼ倍増し、4620億ドルに達し、ピチャイは投資家に、そのうちのわずか50%強を今後24ヶ月以内に収益として認識する見込みだと伝えた。顧客は月単位ではなく、何年も先までコミットしている。

6月1日の増資はまさにこのためであり、バークシャーの100億ドルはその一部だった。この金額は年間1800億ドルから1900億ドルの予算のごく一部であり、彼の参加は決定的なものではなく方向性のシグナルだ:バフェットは、アルファベットがこの支出に対してリターンを得ると考え、競合他社の多くはそうならないと考えているようだ。この読みはリターンが実際に現れるまで確認されない。

資金が最初に現れるのは単位コストであり、その方向性は励みになる。ピチャイは、同社が2025年にジェミニの提供コストを78%削減したと述べ、アシュケナジは、ジェミニ3以降のハードウェアとエンジニアリングのブレークスルーにより、コアAI応答のコストが30%以上削減されたと述べた。彼女はまた、Googleサービスの営業利益率(収益に占める営業利益の割合)が1年前の42%から45%に拡大したと報告し、ピチャイは検索収益が19%成長し、クエリ数が過去最高を記録したと指摘した。AIへの移行は広告ビジネスを侵食していない。今のところ、それを拡大している。

TIKRでアルファベットが競合他社と比較してどのようなパフォーマンスを上げているか見る (無料!) >>>

株価倍率は、市場がすでにその半分を織り込んでいることを示している

$370.92では、株価はNTM(今後12ヶ月)PER(株価÷予想利益)29.31倍、NTM EV/EBITDA 18.54倍で取引されている。自社の歴史と比較するとこれは高い:NTM PERは1年前には19.15倍で、株価は3月30日に底を打った20.42%のドローダウンから回復してきた。アナリスト平均目標株価は現在の株価の約16%上である約$432付近にあり、これはコンセンサスが回復の大部分をすでに織り込んでいることを示している。市場はクラウドの加速には支払った。しかし、第二幕、つまり支出が減価償却ではなく現金に転換されることにはまだ支払っていない。

競合データは状況を明確にするが、決着はつけない。TIKRのインタラクティブメディア&サービス業界グループでは、Reddit (RDDT) がNTM PER 26.74倍、NTM EV/EBITDA 23.04倍で取引され、Pinterest (PINS) はNTM PER 12.56倍、NTM EV/EBITDA 9.19倍で取引されている。アルファベットは業界のPER中央値10.28倍に対してプレミアムを持っており、それは4620億ドルのバックログも、4224億9800万ドルの過去12ヶ月収益に対する60.4%の粗利益率も持っていない競合他社にはない評価を得ているからだ。しかし、この比較は薄い。RedditもPinterestも年間1900億ドルをコンピューティングに費やしていない。競合セットは広告ビジネスに価格を付け、この設備投資サイクルについてはほとんど何も語っておらず、それはアルファベット独自の数字で議論されなければならない。

強気派に一考を促すべき数字は、NTM時価総額対フリーキャッシュフロー317.83倍だ。これはバリュエーションのシグナルというより、フリーキャッシュフローが一時的にこのビジネスを測る正しい尺度でなくなったことを示すサインだ。圧縮が2年間の窓であるなら問題ない。しかし、アシュケナジが2026年と比較して「大幅に増加する」と述べた2027年の設備投資が回復を先延ばしし続けるなら問題だ。このコミットメントの規模は、アルファベットが6月1日にSECに提出した目論見書に記載されており、800億ドルの調達とその中でのバークシャーのプレースメントが説明されている。会社の外にいる誰も、現時点では2年シナリオとより長期的なシナリオを区別できない。これが、バフェットが買いながら同じ息でヘッジした理由の妥当な解釈だ。

TIKR アドバンストモデル分析

- 現在株価: $370.92

- 目標株価 (中間シナリオ): 約$645

- 潜在トータルリターン: 約74%

- 年率化IRR: 年率約13%

アルファベット株のアナリスト成長予測と目標株価を見る (無料!) >>>

2つの収益ドライバーは、Googleクラウド(4620億ドルのバックログのうちわずか50%強が24ヶ月以内に転換されることで目に見える複利成長が見込まれる)と、検索広告(AIモードとAI概要が収益化可能なクエリ量を拡大し、奪い合っていない)だ。マージンのドライバーはクラウドの営業レバレッジで、第1四半期のセグメント利益率は33%であり、新規キャパシティに対する利用率の上昇に伴いさらなる拡大が期待される。主なリスクは、2027年の設備投資がバックログの転換よりも速く増加し、現金回復をモデルの期間を超えて先延ばしにし、現在の29倍という倍率のリセットを迫られることだ。

上振れシナリオ:クラウドが55%以上の成長を維持し、検索の利益率が45%近くに留まり、中間ケースが控えめに見える場合。下振れシナリオ:TIKRの低位ケースでさえ、約14%の収益CAGRと約31%の利益率で、年率約10%のリターンを生み出す。これはこの株に賛成する最も強い論点だ。なぜなら、悲観的なシナリオでも損失にはならないからだ。

期間に関する注意点。TIKRの株価予測チャートは2035年まで延びており、中間ケースは約$1,170に達し、低位と高位ケースはそれぞれ約$855と$1,570付近にある。上記の数字は2030年をアンカーとしたものであり、経営陣を評価する際に基準とすべきものだ。

結論

7月22日、市場終了後。クラウドは第1四半期に63%成長し、ピチャイは4620億ドルのバックログのうちわずか50%強が24ヶ月以内に転換されると述べた。55%以上であれば、バックログは本物であり、設備投資は収益を買っていると言える。50%を下回ると、転換の計算はスケジュールというより約束のように見え始め、その背後では2027年の設備投資がまだ増加し続ける。

バフェットはフランチャイズを買い、同じ息で支出を指摘した。6日後、同社は彼に答える機会を得る。

億万長者投資家が何を買っているか見て、TIKRでスマートマネーをフォローしよう。

アルファベットに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることだ。TIKRは、プロのアナリストがまさにその質問に答えるために使用するものと同じ機関投資家向け品質の財務データに無料でアクセスできる。

アルファベットを呼び出せば、何年分もの過去の財務実績、ウォール街のアナリストが今後数四半期に予想する収益と利益、バリュエーションベースが時間とともにどのように動いたか、目標株価が上向きか下向きかがわかる。

無料のウォッチリストを作成して、アルファベットとあなたが注目している他のすべての銘柄を追跡できる。クレジットカード不要。自分で決断するために必要なデータだけだ。

新しい機会を探していますか?

- 億万長者投資家が何を買っているか 見て、スマートマネーをフォローしよう。

- TIKRのオールインワンで使いやすいプラットフォームで、わずか5分で銘柄を分析できる。

- より多くの石をひっくり返せば…より多くの機会が見つかる。TIKRで10万以上の世界の銘柄、世界のトップ投資家の保有銘柄などを検索しよう。

免責事項:

TIKRの記事は、TIKRまたはコンテンツチームからの投資または財務アドバイスとして、またいかなる銘柄の売買推奨としても意図されていないことにご注意ください。私たちのコンテンツは、TIKRターミナルの投資データとアナリストの推計に基づいて作成されています。私たちの分析には、最近の企業ニュースや重要なアップデートが含まれていない場合があります。TIKRは言及されたいかなる銘柄も保有していません。ご購読ありがとうございました。幸運な投資を!