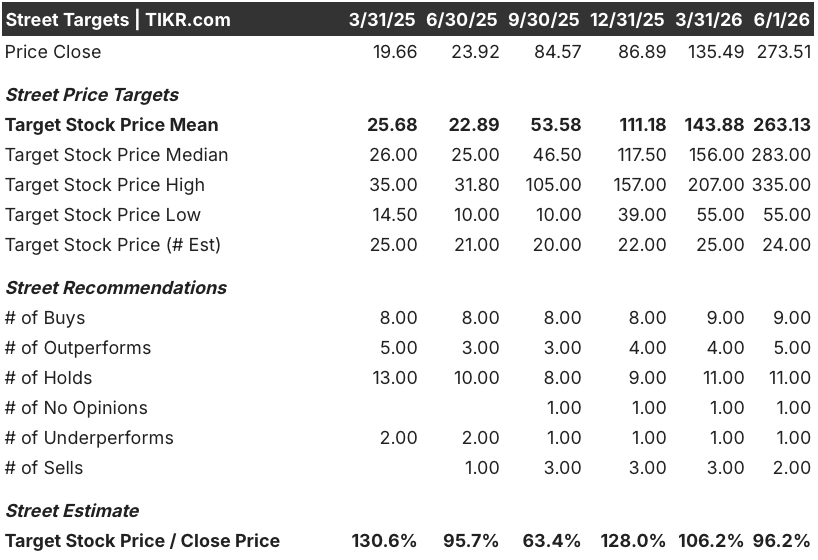

ブルーム・エナジー株の主要統計データ

- 52週レンジ: $18 to $323

- 現在の株価: 274ドル

- ストリートの平均ターゲット: $263

- ストリートのハイターゲット:335ドル

- アナリストのコンセンサス: 買い 9 / アウトパフォーム 5 / ホールド 11 / アンダーパフォーム 1 / 売り 2

- TIKRモデル目標株価(2030年12月):842ドル

ほとんどの投資家は、ある銘柄が本当に割安か割高かを知ることはない。TIKRのプロ仕様のバリュエーション・ツールは、6万以上の銘柄について、データに裏打ちされた明確な答えを無料で提供します。

ブルーム・エナジー株が第1四半期に収益を倍増し、自らの成長の天井を塗り替える

サンノゼを拠点とする固体酸化物形燃料電池システムメーカー、ブルーム・エナジー(BE)は4月28日、2026年第1四半期の売上高を7億5110万ドルと発表した。

製品売上が業績を牽引し、前年同期比208.4%増の6億5,330万ドルと過去最高を記録した。

ブルーム・エナジーの株価は、決算前にすでに年初来で2倍以上に上昇していたが、この四半期決算の規模により、カバレッジ・ユニバース全体で再調整を余儀なくされた。

同社は、2026年通期の売上高ガイダンスを31億ドルから33億ドルの範囲から34億ドルから38億ドルの範囲に引き上げた。

ガイダンスの引き上げは増額ではなかった。

中間値では、前年比で約80%の増収となり、従来の中間値では約60%の増収となる。

この加速の背景には、景気変動ではなく構造的な要因がある。

ブルームは、AIデータセンター・キャンパスを完全にグリッドから切り離し、ガスタービン、ディーゼル・バックアップ発電機、バッテリー・アレイを同社が「100%ブルーム」と呼ぶソリューションに置き換えるため、燃料電池システムを導入している。

4月13日、ブルームはオラクルとの提携を拡大し、最大2.8ギガワットの燃料電池容量を供給する。

これとは別に、ブルームは5月21日、ネビウス社のAIインフラ構築に電力を供給する契約を結んだと発表した。

K.R.スリダールCEOは、オラクルとの契約を単独での勝利ではなく、市場の変遷としてとらえた。

スリダールCEOは、2026年第1四半期の決算説明会で、競争上の優位性についてさらに次のように述べた。私たちのものは、今年か来年、あるいは顧客の準備が整えばいつでも到着します」。

サービス事業も好調で、第1四半期のサービス収入は前年同期比15.6%増の6,190万ドル、サービスマージンは前年同期比13ポイント増の18%に達した。

ブルームは第1四半期を25億2000万ドルの現金で終えた。

ウォール街が銘柄をアップグレードする瞬間を、他のマーケットが株価を上げる前に確認する - TIKRでアナリストのレーティングの変化をリアルタイムで追跡(無料) → (英語のみ

BEアナリストの目標株価は上昇中だが、進行中のファンダメンタルズ・シフトにはまだ遅れをとっている

第1四半期のビートは僅差ではなかった。

ブルーム・エナジーの株価は、コンセンサス予想の売上高が5億5,200万ドル程度であったのに対し、同社は7億5,110万ドルを達成し、36%以上上回った。

ウォール街の反応は素早かった:みずほ証券は目標株価を110ドルから285ドルに、モルガン・スタンレー証券は184ドルから310ドルに、RBC証券は143ドルから335ドルに、BMO証券は188ドルから279ドルに、それぞれ引き上げた。

このような格上げが相次いでも、アナリストの平均目標株価は現在の274ドルを下回る263ドル程度にとどまっている。

コンセンサスでは、6月1日現在24人のアナリストがこの銘柄をカバーし、「買い」9人、「アウトパフォーム」5人、「ホールド」11人、「アンダーパフォーム」1人、「売り」2人となっている。

ホールドとセルはバリュエーションの議論ではなく、信頼性の議論である:この規模での収益は耐久性があるのか、ハイパースケーラの設備投資の狭いウィンドウにフロントローディングされているかどうか。

実績と予想表のデータは、この疑問に直接答えている。

コンセンサスでは、2026年第2四半期の売上高を前年同期比約103%増の約8億2,000万ドルと予測している。

2026年第3四半期は約79%増、第4四半期は約51%増と予想され、2026年通年の売上高は約36億ドルとなる。

2027年までの予測では、売上高は2027年第1四半期に約11億5,000万ドル、第2四半期に約13億ドルとなり、それぞれ約53%、約60%の成長が見込まれる。

EBITDAマージンは、2026年第1四半期の約19%から、2026年後半から2027年前半には約23%から24%に拡大すると予測されており、ブルームの経営陣が第1四半期の電話会議で指摘した営業レバレッジを反映している。

JPモルガンはQ1の反応で、通期ガイダンスの引き上げを「タイプミスではない」とし、「事業規模が拡大し続けることによる利益率のレバレッジ」を強調した。

ハイパースケーラー・パイプライン、耐久性のあるサービス年金収入、そして最大の競合他社が配送速度で太刀打ちできないプラットフォームで拡大するマージンにより、3桁の収益成長を達成している企業である。

ブルーム・エナジーはプラグ・パワーに5対1以上の差をつけており、その差は拡大している。

ブルーム・エナジーの2026年第1四半期の売上高は7億5,000万ドルであったのに対し、プラグ・パワー(PLUG)の同四半期売上高は1億4,000万ドルであった。

コンセンサスでは、ブルーム・エナジーの売上高は2026年第4四半期に約11億7000万ドル、プラグ・パワーは同四半期に約2億8000万ドルに達すると予想されており、この比率は年末まで4対1を上回っている。

2027年第2四半期には、ブルーム・エナジーの推定売上高約13億ドルはプラグ・パワーの推定売上高約2億ドルの約6.5倍となり、両社の成長が見込まれる中でも両者の絶対的な金額差は拡大し続けることになる。

ブルーム・エナジー株は2026年に割安か?TIKRの842ドルのミッドケースは、現在のストリート・コンセンサスを大きく超えている。

TIKRのベースケースは、2030年12月までにブルーム・エナジーを約842ドルで評価し、現在の価格約274ドルから約208%、4年半で年率約28%のトータルリターンを意味する。

ブルームが2035年までの売上高年平均成長率約25%、純利益マージン約25%などのミッドケースの前提を実行した場合、株価は2034年12月までに約1,009ドルに達し、約269%のトータルリターンを約16%のIRRで実現する。

実行に至らず、売上高年平均成長率(CAGR)約23%、純利益マージン約22%という低水準のケースが優勢となった場合、モデルでは2035年の株価は約645ドル、トータルリターンは年率約10%で約136%となる。

AIインフラの整備が現在の予測を超えて加速し、ブルームがモデルよりも早くシェアを獲得した場合、ハイケースでは2035年12月までに約1,528ドル、IRR約22%でトータルリターン約459%を示唆する。

TIKRモデルの売上年平均成長率(CAGR)約25%という想定は、ブルームが先日発表した130%という実際の成長率や、現在有効な通期ガイダンスの中間値である80%に比べて保守的であるため、年率約16%というミッドケースのIRRは、BE株がYTDで225%動いた後でも、ほとんどの株式ハードルレートを大きく上回っている。

ウォール街の最高のアイデアは、長くは隠されていない。何千もの銘柄のアナリストによるアップグレード、業績の上振れ、収益のサプライズを、その瞬間にTIKRで無料でキャッチしよう → TIKRはこちら

ブルーム・エナジー株は今買いか?

ブルーム・エナジー株は、第1四半期に前年同期比130.4%増の7億5110万ドルの収益を計上し、2026年通期の収益ガイダンスの中間値を約80%増に引き上げた。

TIKRのミッドケース・モデルでは、2030年12月までに約842ドルを目標としており、現在の水準から約208%のトータル・リターンを意味する。

重要な変数は、ハイパースケーラの契約速度がグリッド代替製品を上回り続けるかどうかである。

BE株の目標株価は?

2026年6月1日現在、BE株の目標株価は約263ドル、最高値は335ドルである。TIKRのミッドケース・モデルでは、2030年12月までに約842ドルを予測している。

ストリート平均とTIKRの長期目標との間のスプレッドは、ブルームの現在の業績についてではなく、AI発電の増強が10年末まで年平均25%の収益を維持するのに十分な耐久性があるかどうかについての意見の相違を反映している。

ブルーム・エナジー・コーポレーションに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることだ。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

Bloom Energy Corporationの株を引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成し、Bloom Energy Corporation の株価を他の銘柄と共にチェックできます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。