マーベル・テクノロジーズ株式の主要統計

- 52週レンジ: 61ドル~225ドル

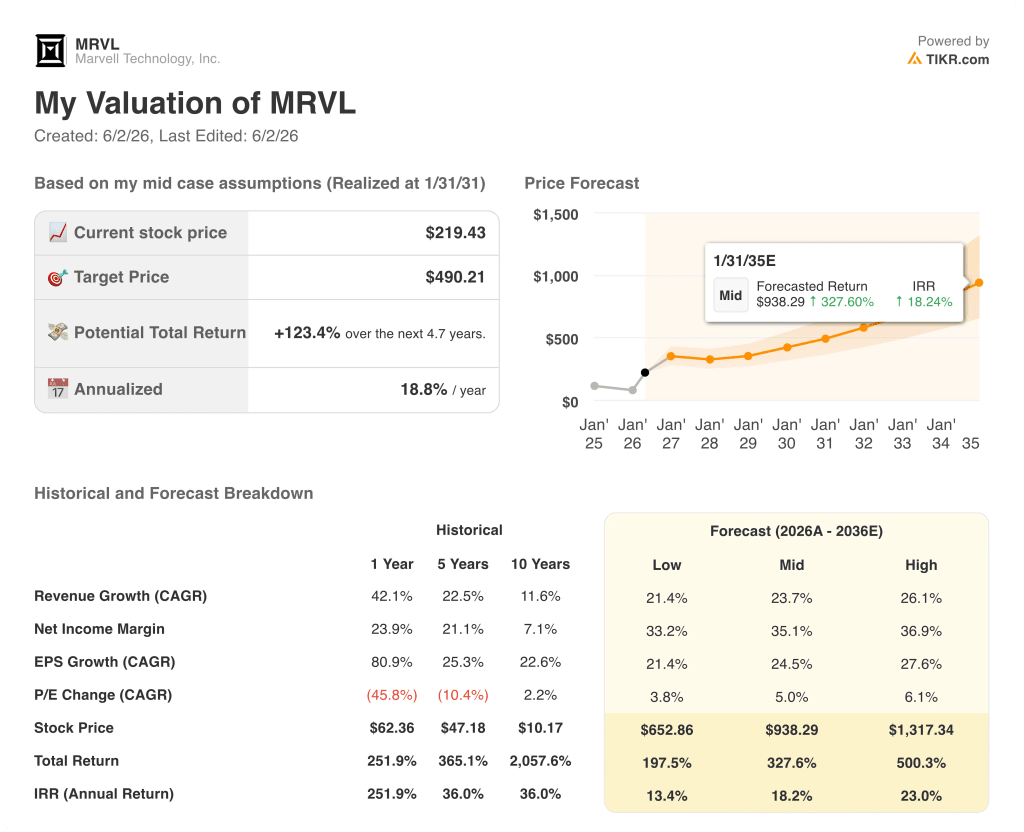

- 現在の株価: 219ドル

- ストリートの平均ターゲット: 223ドル

- ストリート・ハイ・ターゲット:300ドル

- アナリストのコンセンサス 31買い, 8アウトパフォーム, 5ホールド, 1アンダーパフォーム, 1売り

- TIKRモデル目標(2031年1月):$490

ほとんどの投資家は、ある銘柄が本当に割安か割高かを知ることはない。TIKRのプロ仕様のバリュエーション・ツールは、60,000以上の銘柄について、データに裏打ちされた明確な答えを無料で提供します。

マーベル・テクノロジー株、1四半期でFY28収益予測を15億ドル上方修正

マーベル・テクノロジー(MRVL)は、5月27日の決算発表後、2027年度第1四半期の売上高が24億2000万ドルとなり、アナリスト予想の24億ドルを上回り、前年同期比28%増と過去最高を記録した。

マット・マーフィー最高経営責任者(CEO)は、第2四半期の売上高を当時のアナリスト・コンセンサス(26億ドル)を上回る約27億ドル(プラスマイナス5%)と予想した。

同社は現在、2027年度の売上高を前年比約40%増の115億ドル近くになると予想しており、以前のガイダンスでは約30%増であった。

FY2028のガイダンスは約165億ドルとなり、1四半期前の見通しから15億ドル増加した。

データセンターの売上高は第1四半期に18.3億ドルに達し、全売上高の76%を占め、前年同期比27%増となった。

マーフィーは、「例外的なAI関連の予約」が主な原動力であるとし、カスタムシリコン、光相互接続、イーサネットスイッチングがすべてビートに貢献したと述べた。

マーヴェル・テクノロジーの株価は、事実上ハイパースケーラの設備投資サイクルの代理店となっており、同社は米国の主要ハイパースケーラ5社すべてと積極的なカスタムシリコン契約を結んでいる。

AIデータセンター・ネットワーキング向けの高速光製品を含むインターコネクト事業は、2027年度には従来の50%から70%以上の成長が見込まれている。

マーフィーは、2027年第1四半期決算説明会で次のように述べている。"われわれは、米国のすべてのハイパースケーラで軒並みカスタム契約を結んでいる"。

マーヴェルは第1四半期中にセレスティアルAIとXConnの買収を完了し、シリコンフォトニクス・プラットフォームとスケールアップ・ネットワーキング能力を拡大した。

また、シリコンフォトニクスの協業、カスタムチップの相互運用性を実現するNVLink Fusionの統合、5GワークロードとNVIDIA GPUコンピューティングを組み合わせたAI-RANインフラという3つの柱を軸とするNVIDIAとのパートナーシップの拡大も発表した。

スケールアウトスイッチの売上高は2027年度に6億ドルを超え、2026年度から倍増し、2028年度には年率10億ドルを超える見通しだ。

カスタム・シリコンの売上高は、2027年度に20%以上の成長軌道にあり、2028年度には前年比2倍以上になる見通しである。

マーフィーは、2029年度までにカスタム事業の売上高が100億ドルを超えることを目標としている。

ウォール街が銘柄を格上げした正確な瞬間を、市場の他の銘柄が格上げする前にご覧ください - TIKRでアナリストのレーティングの変化をリアルタイムで追跡(無料) → (英語のみ

MRVLのアナリストが決算後に目標を引き上げた理由。

マーベル・テクノロジー株に対するコンセンサスは異例なほど固い:41人のアナリストから31の「買い」と8つの「アウトパフォーム」の評価を受けている。

少なくとも12の証券会社が第1四半期決算後に目標株価を引き上げており、個別の目標株価はTD Cowenの200ドルからBenchmarkとNeedhamの275ドルに及んでいる。

ストリート平均の目標株価223ドルは、ガイダンスに組み込まれた収益加速の規模を控えめにしており、現在の株価から小幅な上昇しか意味しない。

コンセンサス予想では、2027年度第2四半期の売上高は約27億ドルで、前年同期比約35%増となり、第1四半期の28%増から加速する。

その後、第3四半期、第4四半期にかけて四半期ベースで少なくとも10%の増収が見込まれ、経営陣は第3四半期までに約30億ドルの四半期売上高を目標としている。

FY2028を展望すると、アナリストは、四半期収益が第1四半期に約33億5,000万ドル、第3四半期までに約39億3,000万ドルに達すると予測しており、これらの期間の前年同期比成長率は約51%と46%である。

J.P.モルガンは決算後、マーベルが2028年度の予測について「非常に保守的」であると指摘した。

慎重な見方を支えている主なリスクは集中である。カスタム・シリコンの収益は依然として少数のハイパースケーラ・プログラムのケイデンスに縛られており、ブロードコムやASIC市場の潜在的新規参入企業による競争圧力が実行リスクを高めている。

2027年度には約115億ドル、2028年度には約165億ドル、そして2029年度にはカスタム事業だけで100億ドル超を目指しており、経営陣のガイダンスが示唆する収益の複合化は、平均目標である223ドルの価格を上回っている。

MRVL の収益成長は現在 Broadcom を引き離しているが、カスタム シリコン ギャップは急速に縮まっている

ブロードコム(AVGO)は、カスタムAIシリコンの規模リーダーであり続け、2026年4月期の四半期収益は221.2億ドルで、同時期のマーベル・テクノロジーの24.2億ドルに対抗している。

一方、アドバンスト・マイクロ・デバイセズ(AMD)の同四半期売上高は99億2,000万ドルで、GPUによるデータセンターの高速化を反映しているが、マーベルのインターコネクトおよびカスタムASICフランチャイズとは根本的に異なる製品構成となっている。

マーベル・テクノロジーのコンセンサス予想では、2026年7月の四半期収益は約27億ドルで、2025年7月の20億1,000万ドルから前年同期比で約34%成長する。

AMDは同四半期に約112.8億ドル、ブロードコムは約284.7億ドルと予想されており、それぞれ現在のAI支出サイクルにおけるより成熟したポジションを反映している。

ブロードコムは10年にわたるハイパースケーラーとの取り組みでカスタムシリコンの優位性を築いたが、マーベルは現在、米国の5つのハイパースケーラーすべてに積極的に関与し、2028年度に大量生産に入るTier-1の新プログラムで、同じプレイブックを実行している。

2026年のマーベル・テクノロジー株は割安か?TIKRの490ドルのミッドケースでは、ランプは何年も続くとされている。

TIKRの基本ケースでは、2031年1月までにマーベル・テクノロジーの株価は約490ドルとなり、現在の株価219ドルからのトータルリターンは約123%、約4.7年間の年率換算では約19%となります。

マーヴェルが2036年度まで売上高年平均成長率約26%を維持し、純利益率を約37%に拡大した場合、TIKRのハイケースでは株価が約1,317ドル、年率リターンが約23%となります。

成長が鈍化し、売上高年平均成長率(CAGR)が約21%に、純利益率が約33%に落ち着いた場合、TIKRロー・ケースでは、株価は約653ドル、IRRは約13%となる。

ミッドケースでは、売上高年平均成長率は約24%、純利益率は約35%に達すると想定しており、いずれもすでに記録されている2027年度と2028年度のガイダンスに比べれば保守的である。

219ドルというマーベル・テクノロジーの株価は、カスタム・ビジネスが2029年度までに100億ドルに達し、相互接続がクラウドのCapEx成長率をさらに数年間上回るというシナリオを想定していない。

ウォール街の最高のアイデアは、長くは隠されていません。何千もの銘柄のアナリストによるアップグレード、業績ビート、収益サプライズを、その瞬間にTIKRで無料でキャッチしてください。

マーベル・テクノロジー株は今買いか?

41人のアナリストがMRVLを評価し、31人が買い、8人がアウトパフォームしている。ストリート平均の目標株価223ドルは現在の株価に近いが、TIKRのミッドケース・モデルは、2031年1月までに約490ドル、年率約19%のリターンを示唆している。

目先のバリュエーションに関する議論はあるが、カスタムシリコンと相互接続による複数年にわたる収益の増加は、2028年度には約165億ドルに達する見込みであり、長期的な投資家に実質的なテーゼを与えている。

アナリストはマーベル・テクノロジー株についてどう評価しているか?

MRVLを担当するアナリスト41人中39人が「買い」または「アウトパフォーム」と評価し、平均目標株価は223ドル、最高目標株価は300ドルとなっている。

FY2027年第1四半期決算後、少なくとも12社の証券会社が目標株価を引き上げ、BenchmarkとNeedhamは275ドルに達した。

主な強気論は、カスタムシリコンのアクセラレーション、AIデータセンターにおける相互接続の優位性、2028年度に量産を開始する新しいTier-1チッププログラムである。

マーベル・テクノロジーに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使用しているのと同じ、機関レベルの財務データに無料でアクセスできます。

マーベル・テクノロジーの株を引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成し、マーベル・テクノロジーとその他の銘柄をレーダーで追跡することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。