アムジェン (NASDAQ: AMGN)は1株当たり292ドル近辺で取引されており、投資家が成長の鈍化と安定した利益率および強力な配当の裏付けを天秤にかけているため、過去1年間で約8%下落している。小幅な売上拡大にもかかわらず、バイオテクノロジー大手のアムジェンは高い収益性と強力なキャッシュ創出を続けており、ヘルスケア分野における信頼できる長期的な複合企業となっている。

最近、アムジェンは、レパサやテスパイアといった主要製品の継続的な成長に加え、テペッツァやアップリズナといった新たに統合されたホライズンの資産からの有意義な貢献により、2025年に堅調な業績を達成した。2023年後半に完了したホライズン社の買収は、現在アムジェン社のポートフォリオに完全に組み込まれ、希少疾患部門を強化している。2025年10月、テスパイアは鼻ポリープを伴う慢性鼻副鼻腔炎という新たな適応症でFDAの承認を取得し、呼吸器領域でのリーチを広げた。一方、アムジェンは肥満症治療薬マリタイドの有望なフェーズ2データを発表し、フェーズ3試験への移行計画を確認した。

本稿では、コンセンサス・ターゲットとTIKRのガイド付きバリュエーション・モデルに基づき、ウォール街のアナリストが2027年までにアムジェンがどのような位置づけになると考えているかを探る。これらの数値はアナリストの予測を反映したものであり、TIKR独自の予測ではありません。

TIKRの新しいバリュエーション・モデルを使えば、60秒以内に株価の本当の価値を知ることができます(無料)>>。

アナリストの目標株価は緩やかなアップサイドを示唆

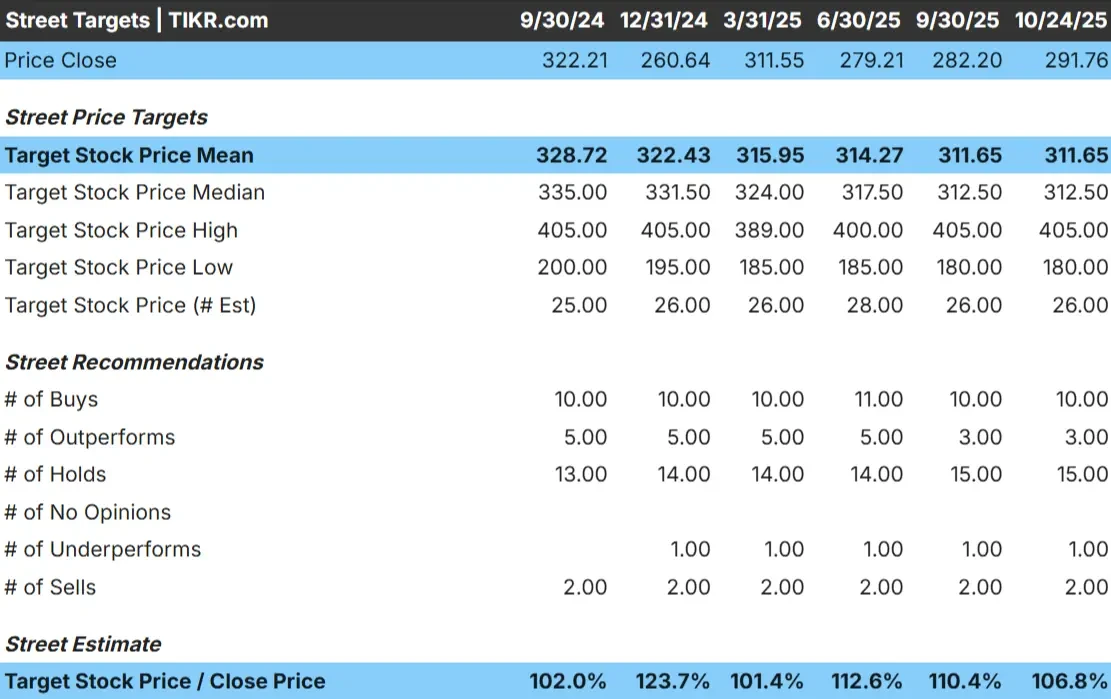

アムジェンは1株当たり292ドル前後で取引されているが、アナリストの平均目標株価は312ドル近くに位置しており、今後1年間で約7%の上昇を示唆している。予想には大きな開きがあり、アナリスト間の確信の相違を反映している:

- 高値予想:~405ドル/株

- 低い予想:~180ドル/株

- ターゲット中央値:~313ドル/株

- レーティング買い10、アウトパフォーム3、ホールド15、アンダーパフォーム1、売り2

アナリストは、現在の水準から緩やかな上昇を予想している。投資家にとって、アムジェンはかなり割安に見えるが、テズスパイアやマリタイドのような新製品が予想を上回る売上を達成すれば、アウトパフォームする可能性がある。アムジェンの魅力は大きな値上がりよりも、安定した配当収入とディフェンシブな収益の安定性にある。

TIKRの新しいバリュエーション・モデル(無料)を使って、あなたの好きな銘柄がどれだけ上昇する可能性があるかをご覧ください。

アムジェン成長見通しとバリュエーション

アムジェンのファンダメンタルズは引き続き堅実でバランスが取れている:

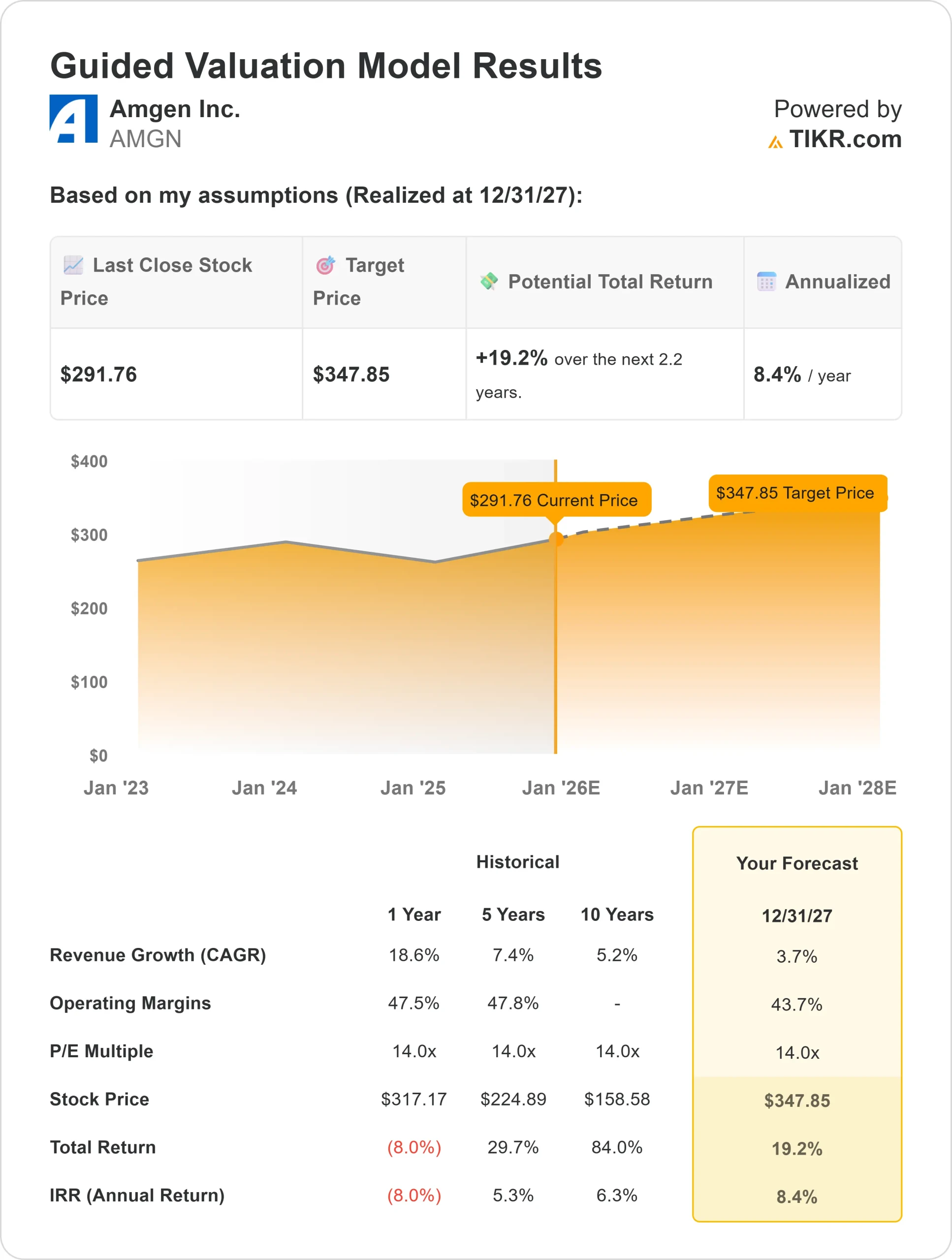

- 2027年まで毎年3~4%の収益成長が見込まれる。

- 営業利益率は44%近く

- 株価は長期平均に近い約14倍で取引されている。

- アナリストの平均予想に基づき、14倍の予想PERを用いたTIKRのガイド付きバリュエーション・モデルでは、2027年までに1株当たり348ドルになると予想している。

- これは、約19%のトータル・リターン(年率換算で約8%)を意味する。

これらの数字は、爆発的な成長ではなく、安定した予測可能なリターンを示している。投資家にとって、アムジェンは安定性を追求した信頼できる複合企業である。その強力なフリー・キャッシュ・フローと3.3%の配当利回りは安定した収益をもたらし、またマージンの強さは成長が鈍化した場合のクッションとなる。

60秒以内に銘柄の真の価値を見る(TIKRで無料) >>>> (英語のみ

楽観論の原動力は?

アムジェンの多様なポートフォリオは引き続き回復力を示している。TezspireやRepathaのような新薬の成長は、古い治療薬の売上低迷を相殺するのに役立っており、Horizon Therapeuticsの統合はTepezzaやKrystexxaのような希少疾患の有望な資産を追加している。

同社はまた、後期臨床試験で有望な結果を最近示した肥満症治療薬候補のマリタイドで、代謝領域における画期的新薬の可能性を進めている。強力なマージン、規律ある資本配分、3.3%の配当利回りが投資家の信頼をさらに支えている。

投資家にとって、これらの要因は、アムジェンが新世代の治療薬に移行しても、安定した収益成長を実現し、株主利益を維持する基盤があることを示唆している。

弱気ケース:成長の鈍化と競争圧力

このような強みにもかかわらず、アムジェンは厳しい成長環境に直面しています。いくつかの治療領域で競争が激化しており、価格圧力は既存薬に影響を与え続けている。また、ホライズン社との統合コストも当面の収益性を圧迫する可能性がある。

投資家にとって、主なリスクは停滞である。アムジェンの新治療薬が旧製品の減少を相殺できない場合、収益は横ばいにとどまる可能性があり、株価は大きく上昇するよりもフェアバリューに近い水準で取引される可能性がある。

2027年の見通し:アムジェンの価値は?

アナリストの平均予想に基づき、TIKRのガイド付きバリュエーション・モデルは、アムジェンが2027年までに1株当たり348ドル近辺で取引される可能性を示唆している。

この見通しは、着実な収益、マージンの安定性、Horizonの買収と新製品の上市による成長の増加を前提としている。アムジェンがさらに上値を伸ばすには、テズスパイアのような医薬品の採用が早まり、肥満症治療薬マリタイドが成功する可能性がある。

投資家にとって、アムジェンは強力な収益プロフィールを持つ信頼できる化合物として際立っている。上値は限定的かもしれないが、その耐久性とキャッシュフローの安定性から、大型バイオテクノロジー銘柄の中では長期保有に向くだろう。

お気に入りの銘柄の本当の価値を調べる(TIKRで無料) >>

ウォール街が見落としている、大きなアップサイドを持つAI複合企業

誰もがAIで現金化したいと考えている。しかし、エヌビディア、AMD、台湾セミコンダクターなど、AIの恩恵を受ける明らかな企業名を追いかける人々がいる一方で、本当のチャンスは、一握りのコンパウンダーがすでに人々が毎日使っている製品にAIを静かに組み込んでいるAIアプリケーションレイヤーにあるのかもしれない。

TIKRはこのほど、AI導入が加速する中、数年にわたるアウトパフォームが期待できるとアナリストが考える、割安なコンパウンド企業5社に関する新しい無料レポートを発表した。

本レポートでは、以下をご紹介します:

- すでにAIを収益と利益の成長につなげている企業

- アナリストの予想が好調であるにもかかわらず、フェアバリュー以下で取引されている銘柄

- ほとんどの投資家が検討すらしていないユニークな銘柄

AIの次の波をつかみたいなら、このレポートは必読です。