アリー・ファイナンシャル Inc.は1株当たり40ドル近辺で取引されており、収益と利ざやが安定する中、今年に入って若干上昇している。同社は、融資拡大とコスト管理において規律を保ちつつ、拡大するデジタル・バンクが資金調達基盤を強化し続けている。

最近、アリーは2025年第3四半期の堅調な業績を報告し、自動車ローン市場の軟化にもかかわらず、信用動向の改善と安定した純利息利益を強調した。経営陣はまた、デジタルサービスを拡大し、預金増加を強化する計画を発表し、長期的な収益性への自信を示した。これらの最新情報は、アリーが株主還元を重視しながらも、低金利環境にうまく適応していることを示唆している。

この記事では、ウォール街のアナリストが2027年までにアリーの株価がどのような水準になると考えているかを探ります。コンセンサス目標株価とTIKRのガイド付きバリュエーション・モデルを組み合わせ、株価の潜在的な方向性を概説している。これらの数値は現在のアナリストの予想を反映したものであり、TIKR独自の予測ではありません。

TIKRの新しいバリュエーション・モデルを使えば、60秒以内にその銘柄の本当の価値を知ることができます。

アナリストの目標株価は緩やかな上昇を示唆

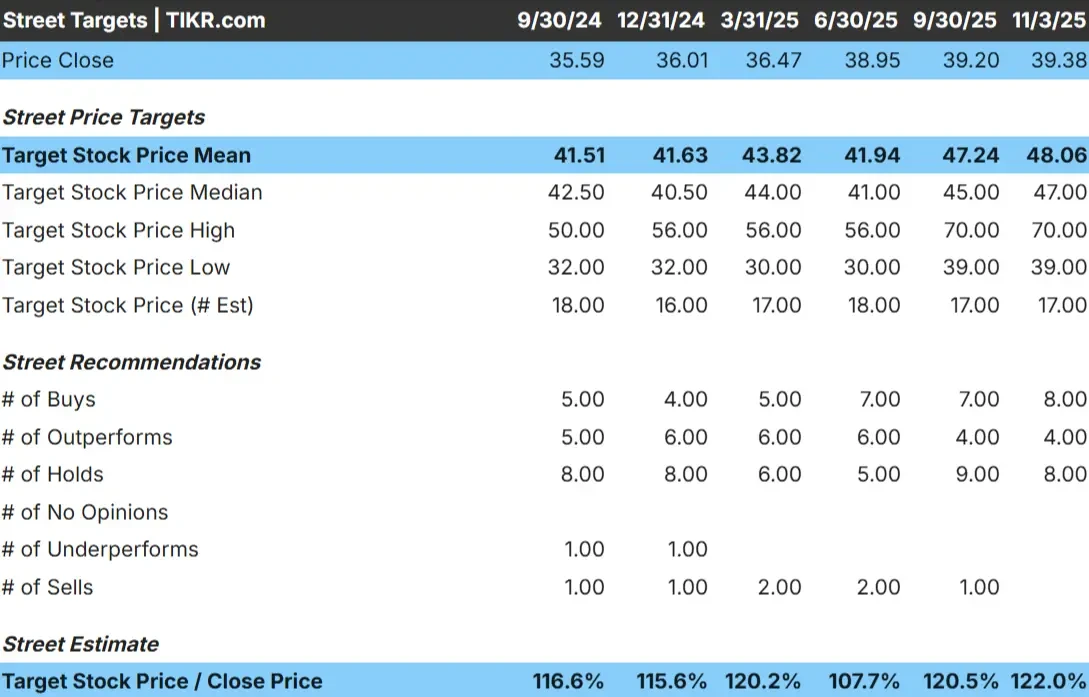

アリー・ファイナンシャルは現在、1株あたり40ドル近辺で取引されている。アナリストの平均目標株価は約48ドル/株で、今後1年間で約22%の上昇を示唆している。予測はかなり一貫しており、慎重ながらもセンチメントの改善を示している:

- 高値予想:~70ドル/株

- 低い予想:~39ドル/株

- ターゲット中央値:~47ドル/株

- レーティング買い8、アウトパフォーム4、ホールド8

アナリストは、資金調達コストの安定化と信用パフォーマンスの継続的な改善により、緩やかな上昇を予想している。投資家にとっては、緩やかな上昇の可能性がある。アリーが急騰することはないかもしれないが、着実な実行と安定したキャピタル・リターンは、金利圧力が緩和するにつれて株価を引き上げる可能性がある。

TIKRの新しいバリュエーション・モデル(無料)を使って、あなたの好きな銘柄がどれだけ上昇する可能性があるかをご覧ください。

アリー・ファイナンシャル成長見通しとバリュエーション

アリーのファンダメンタルズは、健全で統制のとれたビジネスモデルを反映しており、回復力を備えている:

- 収益は2027年まで毎年約5%成長する見込み

- 営業利益率は43%と引き続き高い水準

- 株価は過去平均を下回る8倍近辺で取引されている。

- アナリストの平均予想に基づき、フォワードPERを8倍としたTIKRのガイド付きバリュエーション・モデルは、アリーが2027年までに1株当たり約50ドルに達する可能性を示唆している。

- これは、トータルリターンが約28%、年率換算で約12%の利益を意味する。

投資家にとって、この数字は爆発的な成長ではなく、着実な長期的複利運用を支持するものである。強固な資本基盤、健全な流動性、配当と自社株買いへの強いコミットメントを持つアリーは、そうでなければ不透明な融資環境において、信頼できるバリュー・オポチュニティのように見える。

60秒以内に銘柄の真の価値を見る(TIKRを使えば無料) >>

楽観論の原動力は?

アリーのデジタル・ファースト・バンキング・モデルは、引き続き競争上の優位性を保っている。強力なオンライン預金基盤が低コストの資金調達源となり、金利が変動しても健全な利ざやを維持できる。保険や投資商品からの非金利収入も安定性を高め、自動車融資サイクルへの依存度を下げている。

経営陣は引き続き効率性と株主還元に注力しており、安定した配当と継続的な自社株買いは、長期的な収益力に対する自信を反映している。投資家にとって、これらの強みは、経済が正常化し、信用状況が抑制される中で、アリーが着実に価値を増大させるファンダメンタルズを持っていることを示唆している。

ベアケース信用リスクと競争リスク

こうしたプラス要因にもかかわらず、アリーの収益は依然として消費者信用サイクルにさらされている。延滞の増加や中古車価格の低迷は、ローンの収益性を圧迫する可能性がある。自動車市場は景気減速に敏感であるため、投資家が注意深く監視すべきもう一つのリスク層が加わる。

大手全国銀行とデジタル・ファーストのフィンテッ ク・レンダーの競争も激化している。ローン価格の競争が激化すれば、利ざやを維持することは困難になる可能性がある。投資家にとっては、長期的なファンダメンタルズが維持されていたとしても、短期的なボラティリティの可能性があるということだ。

2027年の見通し:アリーの価値は?

アナリストの平均予想に基づき、フォワードPERを8倍としたTIKRのガイド付きバリュエーション・モデルは、アリーが2027年までに1株当たり50ドル近辺で取引される可能性を示唆している。これは、現在の水準から約28%のアップサイド、年率換算で約12%のリターンとなる。

高成長のストーリーではないが、この見通しは着実な業績回復と資本規律の継続を前提としている。投資家にとっては、効率性、安定した信用力、株主重視の方針が原動力となる、信頼性の高い複利リターンが期待できる。

アリーは、大きな利益をもたらすことはないかもしれないが、信用市場が安定し、デジタル・バンキング・プラットフォームが拡大し続ける中、忍耐強さが報われる、よく管理され、収益を生み出すバリュー株であることに変わりはない。

ウォール街が見過ごしている、大きなアップサイドを持つAI複合企業

誰もがAIで儲けたいと考えている。しかし、エヌビディア、AMD、台湾セミコンダクターなど、AIから利益を得ている明らかな企業名を追いかける人々がいる一方で、本当のチャンスは、一握りのコンパウンダーがすでに人々が毎日使っている製品にAIを静かに組み込んでいるAIアプリケーションレイヤーにあるのかもしれない。

TIKRはこのほど、AI導入が加速する中、数年にわたるアウトパフォームが期待できるとアナリストが考える、割安なコンパウンド企業5社に関する新しい無料レポートを発表した。

本レポートでは、以下をご紹介します:

- すでにAIを収益と利益の成長につなげている企業

- アナリストの予想が好調であるにもかかわらず、フェアバリュー以下で取引されている銘柄

- ほとんどの投資家が検討すらしていないユニークな銘柄

AIの次の波をつかみたいなら、本レポートは必読です。