Statistiche chiave del titolo YUM

- Performance da un anno all'altro: 5%

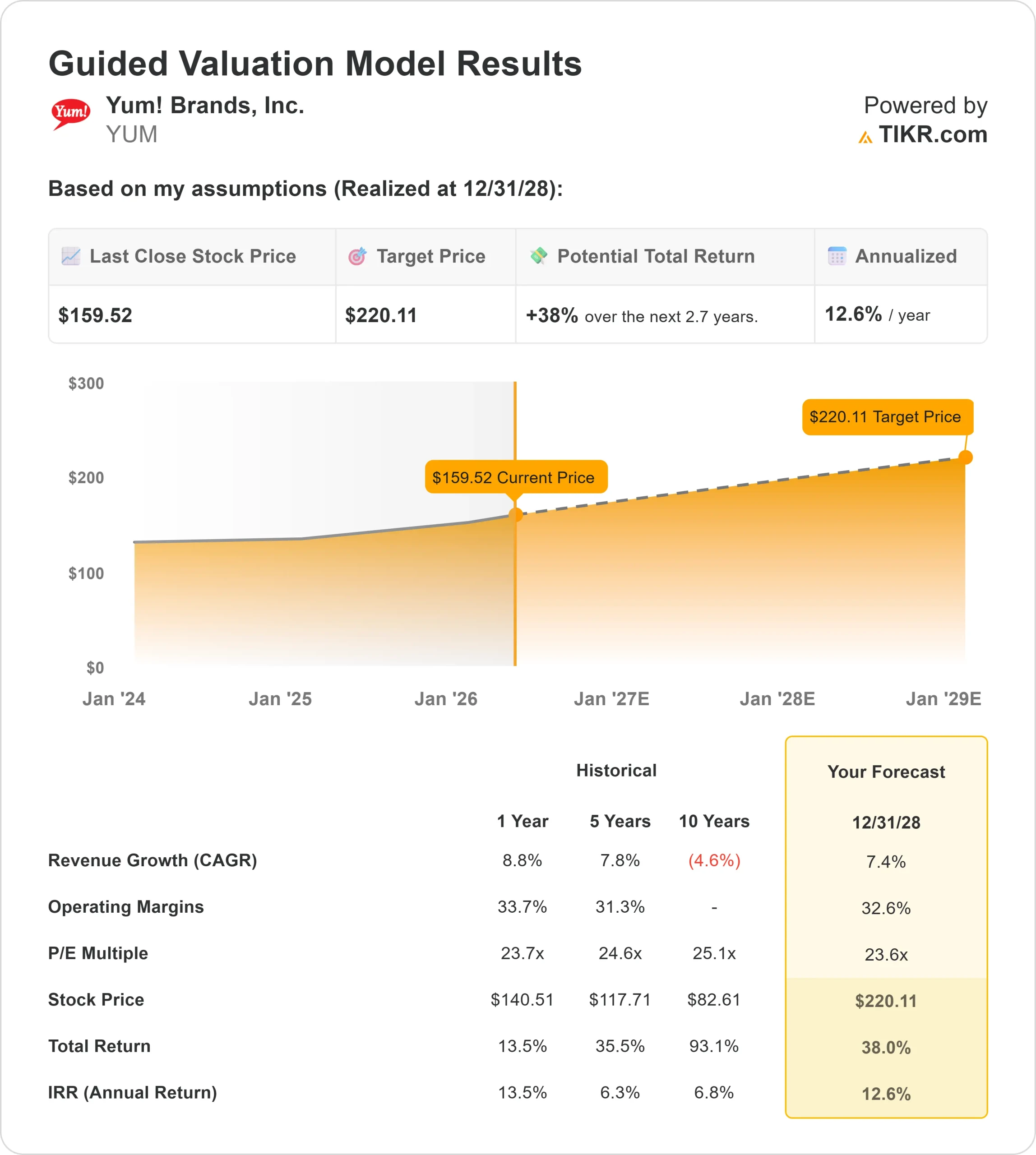

- Intervallo di 52 settimane: da $137 a $169

- Prezzo obiettivo del modello di valutazione: circa $220

- Rialzo implicito: circa 40%

Analizza i tuoi titoli preferiti come Yum! Brands con TIKR (è gratuito) >>>

Cosa è successo?

Yum! Brands è in rialzo di circa il 5% su base annua, con una quotazione vicina ai 160 dollari per azione, mentre gli investitori si concentrano sempre di più sulla capacità dell'azienda di garantire una crescita costante nonostante un contesto di consumo contrastante. La narrazione attuale è incentrata sulla scala globale, sul modello di franchising e sull'ecosistema digitale in espansione di Yum! che, insieme, sostengono la stabilità degli utili anche se le condizioni del settore rimangono disomogenee.

Il titolo è salito soprattutto perché Yum! sta garantendo una crescita prevedibile degli utili grazie alle forti vendite negli stessi negozi di Taco Bell, alla continua espansione delle unità internazionali di KFC e alla crescita digitale che aumenta la frequenza degli ordini e la dimensione media degli scontrini.

Ciò si distingue rispetto a concorrenti come McDonald's e Restaurant Brands International, che stanno affrontando una maggiore pressione a causa di promozioni incentrate sul valore e tendenze di traffico più deboli, mentre il modello di Yum!, che si basa sul franchising e sull'esposizione internazionale, fornisce margini più costanti e visibilità sulla crescita.

Nell'ultimo aggiornamento sugli utili, Yum! ha riportato una crescita delle vendite di sistema nel quarto trimestre del 5%, trainata da una crescita del 3% delle unità e del 3% delle vendite negli stessi punti vendita, mentre l'EPS ex speciale è stato di 1,73 dollari e l'utile operativo core è aumentato dell'11%. L'azienda ha inoltre sottolineato il forte slancio dei marchi, con Taco Bell che ha registrato una crescita del 7% delle vendite negli stessi punti vendita nel 2025, KFC che ha aperto quasi 3.000 unità e le vendite digitali che hanno superato gli 11 miliardi di dollari nel quarto trimestre, con un aumento del 25% rispetto all'anno precedente.

L'amministratore delegato Chris Turner ha dichiarato che l'azienda sta entrando nel 2026 con "i fondamentali più forti che mai", sostenuti da un mix digitale che si avvicina al 60% e dalla continua fiducia nel raggiungimento o nel superamento degli obiettivi di crescita a lungo termine.

I recenti depositi istituzionali hanno mostrato un posizionamento attivo sul titolo, con Dakota Wealth Management che ha aumentato la sua partecipazione di circa il 90%, ZWJ Investment Counsel che ha incrementato la sua posizione di circa il 6% e nuove posizioni avviate da Third View Private Wealth, Ethos Capital e Econ Financial Services.

Allo stesso tempo, alcune società hanno ridotto l'esposizione, tra cui Stratos Wealth Advisors che ha tagliato la sua partecipazione del 38% e Assenagon Asset Management che ha ridotto la sua posizione del 51%. Nonostante questa attività contrastante, la proprietà istituzionale rimane elevata, pari a circa l'82%, rafforzando la fiducia nelle prospettive di guadagno a lungo termine di Yum! e sostenendo il rialzo del titolo.

Valuta Yum! Brands all'istante (gratuito con TIKR) >>>

YUM è sottovalutato?

In base alle ipotesi di valutazione, il titolo viene modellato utilizzando:

- Crescita dei ricavi (CAGR): circa il 7%.

- Margini operativi: circa il 33%.

- Multiplo P/E di uscita: circa 24x

La crescita di Yum! Brands è guidata dall'espansione globale delle unità, in particolare nei mercati internazionali poco penetrati, dove i partner in franchising finanziano l'apertura di nuovi punti vendita, consentendo all'azienda di scalare in modo efficiente senza ingenti investimenti di capitale.

Ciò crea un profilo di guadagno più prevedibile rispetto agli operatori della ristorazione che si affidano maggiormente alle sedi di proprietà dell'azienda.

La crescita digitale, alimentata dalle ordinazioni mobili, dai programmi di fidelizzazione e dalla piattaforma Byte, sta aumentando la frequenza dei clienti e il valore medio degli ordini, sostenendo direttamente le vendite nello stesso punto vendita e la stabilità dei margini a lungo termine. Allo stesso tempo, il modello di franchising consente a Yum! di mantenere flussi di royalty ad alto margine, spostando la volatilità del costo del lavoro e del cibo sugli operatori.

I risultati a breve termine sono legati al continuo slancio di Taco Bell negli Stati Uniti, all'espansione internazionale di KFC e all'ulteriore adozione di strumenti digitali che migliorano l'economia dei ristoranti e la fidelizzazione dei clienti.

Ai livelli attuali, Yum! Brands appare sottovalutata, con rendimenti futuri guidati dalla crescita delle unità, dalla monetizzazione digitale e da margini di franchising costanti piuttosto che da una crescita aggressiva del top-line.

Quanto rialzo ha il titolo YUM da qui in poi?

Gli investitori possono stimare il prezzo potenziale delle azioni di Yum! Brands, o quanto potrebbe valere qualsiasi azione, in meno di un minuto utilizzando il nuovo modello di valutazione di TIKR.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter capire rapidamente se un titolo appare sottovalutato o sopravvalutato.

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Valutate Yum! Brands in meno di 60 secondi con TIKR (è gratuito) >>>