Statistiche chiave per le azioni GE Aerospace

- Intervallo di 52 settimane: da $176 a $348

- Prezzo attuale: 298 dollari

- Obiettivo medio: 351 dollari

- Obiettivo alto: 425 dollari

- Obiettivo del modello TIKR (dicembre 2030): $537

Cosa è successo?

GE Aerospace(GE), il più grande produttore di motori a reazione al mondo per base installata, ha battuto le stime sugli utili del quarto trimestre del 10% e ha alzato le prospettive di profitto per il 2026 di 1 miliardo di dollari, anche se il settore industriale in generale ha ceduto a causa delle preoccupazioni per il conflitto in Medio Oriente.

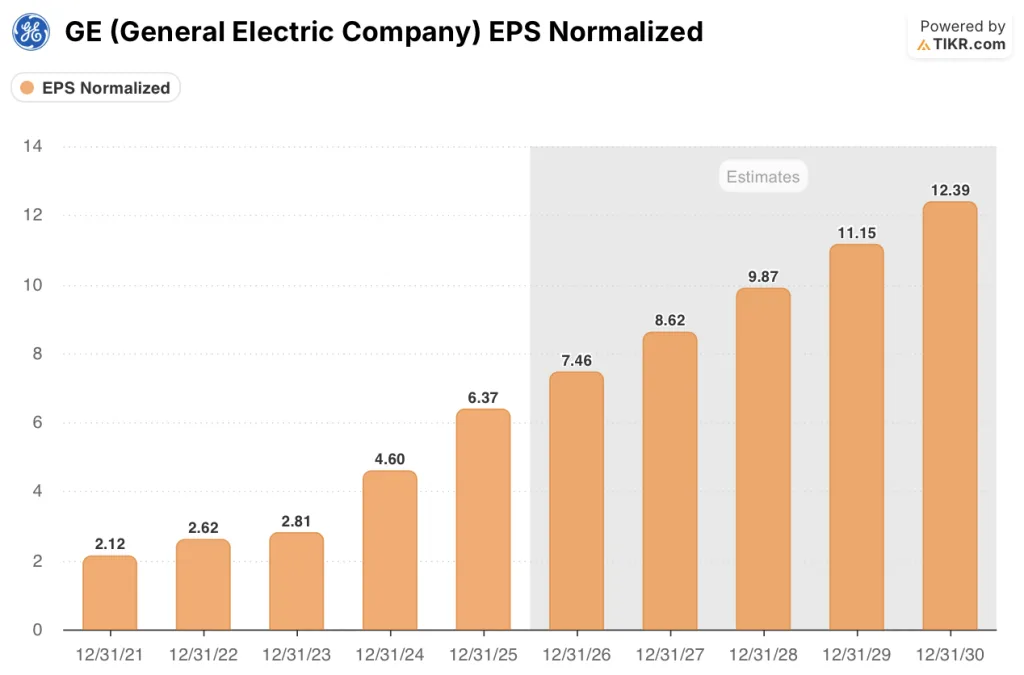

Il quarto trimestre non è stato un evento isolato: l'utile per azione rettificato è stato di 1,57 dollari contro le stime di 1,43 dollari e l'utile per azione per l'intero anno 2025 ha raggiunto i 6,37 dollari, con un balzo del 38,5% rispetto all'anno precedente.

Il backlog di 190 miliardi di dollari di GE, cresciuto di quasi 20 miliardi di dollari nell'ultimo anno, offre una visibilità sui ricavi pluriennali che poche aziende del settore industriale possono eguagliare, con i soli ordini di servizi commerciali in crescita del 27% nel 2025.

Larry Culp, presidente e amministratore delegato, ha dichiarato durante la telefonata per gli utili del quarto trimestre del 2025 che "prevediamo un utile operativo compreso tra 9,85 e 10,25 miliardi di dollari, con un aumento di un miliardo di dollari a metà strada", aggiungendo poi che l'azienda prevede di generare oltre 20 miliardi di dollari di liquidità tra il 2024 e il 2026 da reinvestire nell'attività.

Il programma di motori LEAP, che alimenta i jet a fusoliera stretta Boeing 737 e Airbus A320neo ed è al centro della crescita dei servizi post-vendita di GE, ha visto un aumento del volume di visite in officina del 27% nel 2025, con una base installata che si prevede possa triplicare tra il 2024 e il 2030.

GE si è inoltre impegnata a investire 1 miliardo di dollari nella produzione statunitense nel 2026, aggiungendo 5.000 posti di lavoro ed espandendo la capacità dei motori per la difesa di oltre 275 milioni di dollari, posizionando l'azienda in modo da beneficiare della spinta del Pentagono ad espandere la base industriale della difesa.

Il parere di Wall Street sul titolo GE

La vittoria del quarto trimestre e l'aumento della guidance per il 2026 fanno di GE Aerospace una macchina da utili composti, non un'attività ciclica soggetta alla variabilità del traffico aereo: il backlog da 190 miliardi di dollari e la rampa di mercato del LEAP rendono la traiettoria in avanti strutturalmente visibile.

L'EPS normalizzato di GE ha raggiunto i 6,37 dollari nel 2025 e il consenso prevede una crescita a circa 7 dollari nel 2026, con il crescente canale di servizi esterni del programma LEAP e i ritiri dei CFM56 che si attestano al di sotto delle stime precedenti dell'azienda, estendendo il vento di coda dell'aftermarket anche nel decennio.

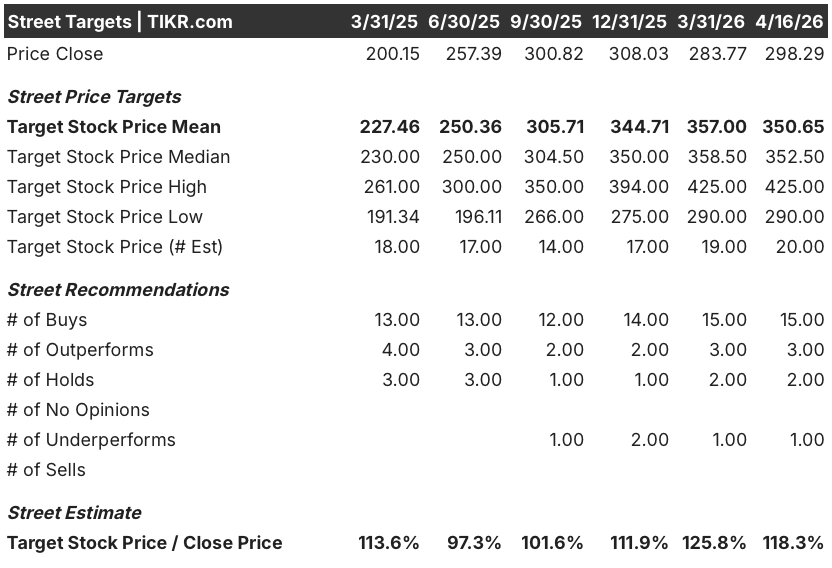

Quindici analisti valutano il titolo GE come buy o superiore, tre lo valutano outperform, due hold e uno underperform e sell, con un obiettivo di prezzo medio di circa 351 dollari a fronte di un prezzo attuale di 298 dollari, che implica un rialzo del 18% circa; l'opinione pubblica attende in particolare i volumi delle visite in officina LEAP del 2026 per confermare che le previsioni di crescita dei servizi a metà decennio sono rispettate.

La forbice tra l'obiettivo minimo di 290 dollari e l'obiettivo massimo di 425 dollari riflette un vero e proprio dibattito: gli orsi vedono un potenziale di rivalutazione limitato in un contesto macro in cui le compagnie aeree devono far fronte alla pressione sui costi del carburante a causa del conflitto in Medio Oriente, mentre i tori fanno leva sul portafoglio di servizi e sulla base installata LEAP che dovrebbe triplicare entro il 2030.

Valutato a circa 40x l'EPS di consenso per il 2026 a fronte di un'attività che cresce del 17% all'anno, con un portafoglio di 190 miliardi di dollari e una conversione del free cash flow superiore al 100%, il titolo GE Aerospace appare sottovalutato rispetto al suo recente range di negoziazione e alla qualità della sua visibilità sugli utili.

La partnership di GE con Palantir per la manutenzione dei velivoli militari guidata dall'intelligenza artificiale, insieme al contratto per il deposito dell'aeronautica militare indiana F404 firmato in aprile, segnala che il mercato post-vendita della difesa sta creando flussi di entrate ricorrenti che la storia dei servizi commerciali tende a mettere in ombra.

Se le pressioni sul costo del carburante, determinate dal Medio Oriente, costringono le compagnie aeree a rinviare le visite ai motori o a ridurre la capacità, la traiettoria dei ricavi dei servizi commerciali su cui si basa la previsione per il 2026 potrebbe essere inferiore alla guidance di metà anni.

Il primo vero banco di prova è rappresentato dalla presentazione degli utili del primo trimestre 2026: Il volume delle visite interne LEAP e i tassi di morosità dei pezzi di ricambio confermeranno o metteranno in discussione la rampa di crescita dei servizi, mentre i ritiri di CFM56 nell'ordine del 2% saranno il parametro chiave da tenere d'occhio.

I dati finanziari di GE Aerospace

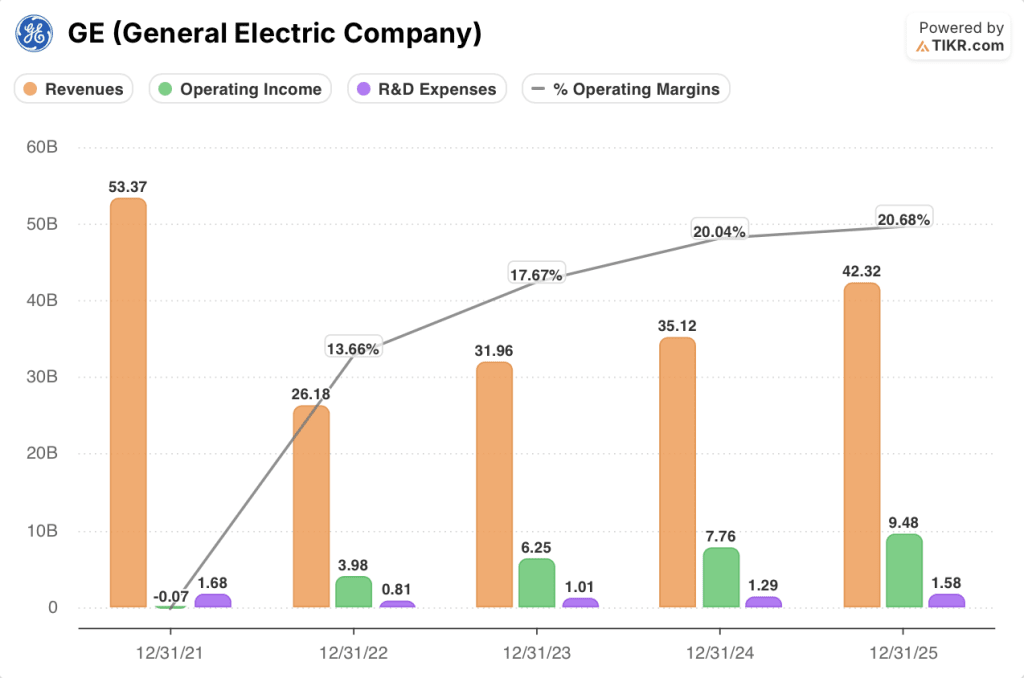

GE Aerospace ha incrementato i ricavi totali da 35,12 miliardi di dollari nel 2024 a 42,32 miliardi di dollari nel 2025, con un aumento del 18,5% che riflette la crescita simultanea delle consegne di motori commerciali e del volume dei servizi post-vendita.

La storia della leva operativa è altrettanto convincente: l'utile operativo è passato da 7,76 miliardi di dollari a 9,48 miliardi di dollari nello stesso periodo, un aumento del 22,3% che ha superato la crescita dei ricavi e ha spinto i margini operativi dal 20% al 20,7%.

I margini lordi raccontano la stessa storia, passando dal 31% nel 2024 al 31,5% nel 2025, poiché il mix di servizi a più alto margine, guidato dalla crescita delle visite in officina LEAP e dalla forza dell'aftermarket CFM56, ha continuato a compensare l'effetto diluitivo delle consegne di nuovi motori.

L'unico elemento di tensione nel conto economico è la ricerca e sviluppo, che è cresciuta da 1,29 miliardi di dollari nel 2024 a 1,58 miliardi di dollari nel 2025: un investimento deliberato nel programma open-fan CFM RISE e nei motori per la difesa di prossima generazione, ma una linea di costo che continuerà a crescere anche se GE punta a 10 miliardi di dollari di utile operativo nel 2026.

Cosa dice il modello di valutazione?

Il modello TIKR per il caso medio prevede che GE Aerospace raggiunga un prezzo di circa 751 dollari entro la fine del 2030, con un CAGR dei ricavi dell'8% circa e margini di utile netto in espansione verso il 18% circa, entrambe ipotesi direttamente supportate dal portafoglio di 190 miliardi di dollari dell'azienda e dall'accelerazione della capacità di postvendita del LEAP.

Con un EPS normalizzato che cresce del 17% all'anno e una conversione del flusso di cassa libero superiore al 100%, l'attuale multiplo a termine di circa 40x sottovaluta quello che è di fatto un franchise di servizi durevoli, facendo apparire le azioni GE Aerospace sottovalutate rispetto all'obiettivo intermedio che implica un rendimento totale di circa l'80% dal prezzo odierno.

La tensione centrale per il titolo GE Aerospace è se la rampa LEAP riuscirà effettivamente a colmare il divario tra le esigenze delle compagnie aeree e la capacità della catena di fornitura di fornire servizi nel 2026.

Cosa deve andare bene

- Il volume delle visite in officina interne al LEAP cresce del 25% nel 2026, come previsto, confermando la traiettoria dei ricavi da servizi a metà degli anni '90 e confermando la fascia di profitto operativo compresa tra 9,85 e 10,25 miliardi di dollari.

- I pensionamenti dei CFM56 rimangono nell'ordine del 2% fino al 2028, sostenendo 2.300-2.400 visite annuali in officina ed estendendo il vento di coda del mercato degli aftermarket a fusoliera stretta più di quanto attualmente ipotizzato dalla Borsa.

- L'investimento di 1 miliardo di dollari nella produzione statunitense e la partnership con Palantir AI accelerano i tempi di consegna dei motori per la difesa, aggiungendo un secondo motore di crescita duraturo oltre ai servizi commerciali.

- Le perdite di GE9X raddoppiano nel 2026, come previsto, ma si dimostrano gestibili, con LEAP OE che raggiunge la redditività nei tempi previsti, mentre la produzione sale a 2.500 unità annue.

Cosa potrebbe andare storto

- Il prolungarsi del conflitto in Medio Oriente mantiene alti i prezzi del carburante per aerei, riducendo l'utilizzo della capacità delle compagnie aeree e rinviando le visite ai motori al di sotto delle previsioni per il 2026.

- I vincoli di fornitura delle terre rare, in particolare la carenza di ittrio che sta già colpendo i fornitori nordamericani di rivestimenti aerospaziali, interrompono la catena di fornitura di rivestimenti per motori di GE e rallentano le tempistiche di consegna.

- Gli investimenti per la difesa, superiori a 275 milioni di dollari, si scontrano con gli stessi attriti della catena di fornitura che hanno limitato la produzione commerciale nel 2024 e 2025, ritardando il percorso del segmento DPT verso l'obiettivo di profitto di 1,55-1,65 miliardi di dollari per il 2026.

- Le spese di ricerca e sviluppo, che continuano ad aumentare verso i 3 miliardi di dollari l'anno, comprimono i margini anche se i ricavi crescono, limitando la leva operativa che il modello TIKR ipotizza si materializzi.

Conviene investire in GE Aerospace?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo GE, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire GE Aerospace insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni GE su TIKR gratuitamente →