Statistiche chiave per il titolo WMB

- Performance a 6 mesi: 27%

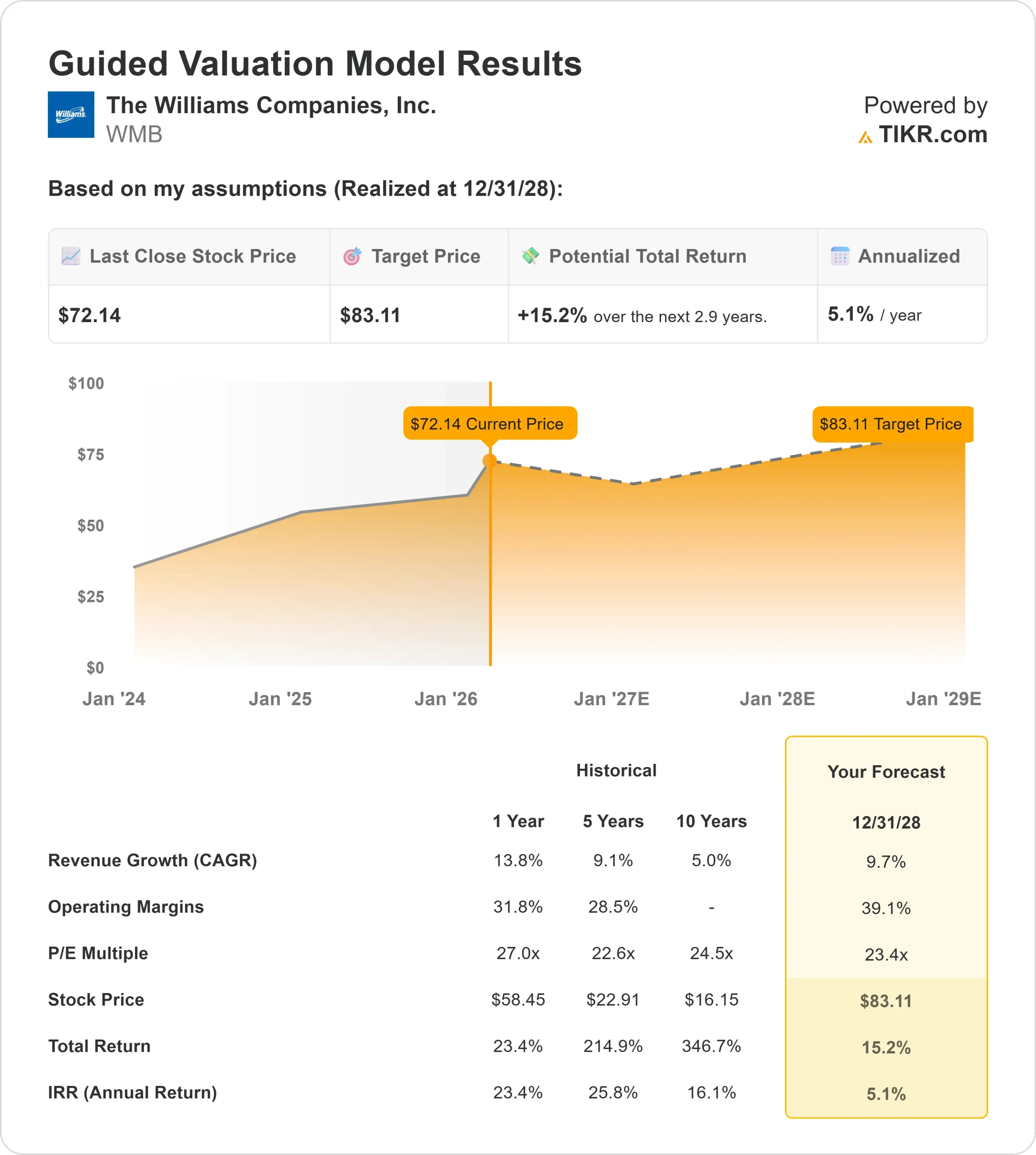

- Intervallo di 52 settimane: da $52 a $73

- Prezzo obiettivo del modello di valutazione: $83

- Rialzo implicito: 15%

Valuta i tuoi titoli preferiti come The Williams Companies con 5 anni di previsioni degli analisti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>.

Cosa è successo?

Le azioni di The Williams Companies sono salite di circa il 27% negli ultimi sei mesi, scambiando di recente vicino a 72 dollari per azione e avvicinandosi ai massimi di 52 settimane intorno ai 73 dollari. Il costante progresso riflette un acquisto istituzionale sostenuto piuttosto che un picco a breve termine.

Il titolo è salito perché Williams ha ottenuto risultati record nel 2025 e ha alzato le sue prospettive di crescita a lungo termine, migliorando la visibilità sugli utili futuri.

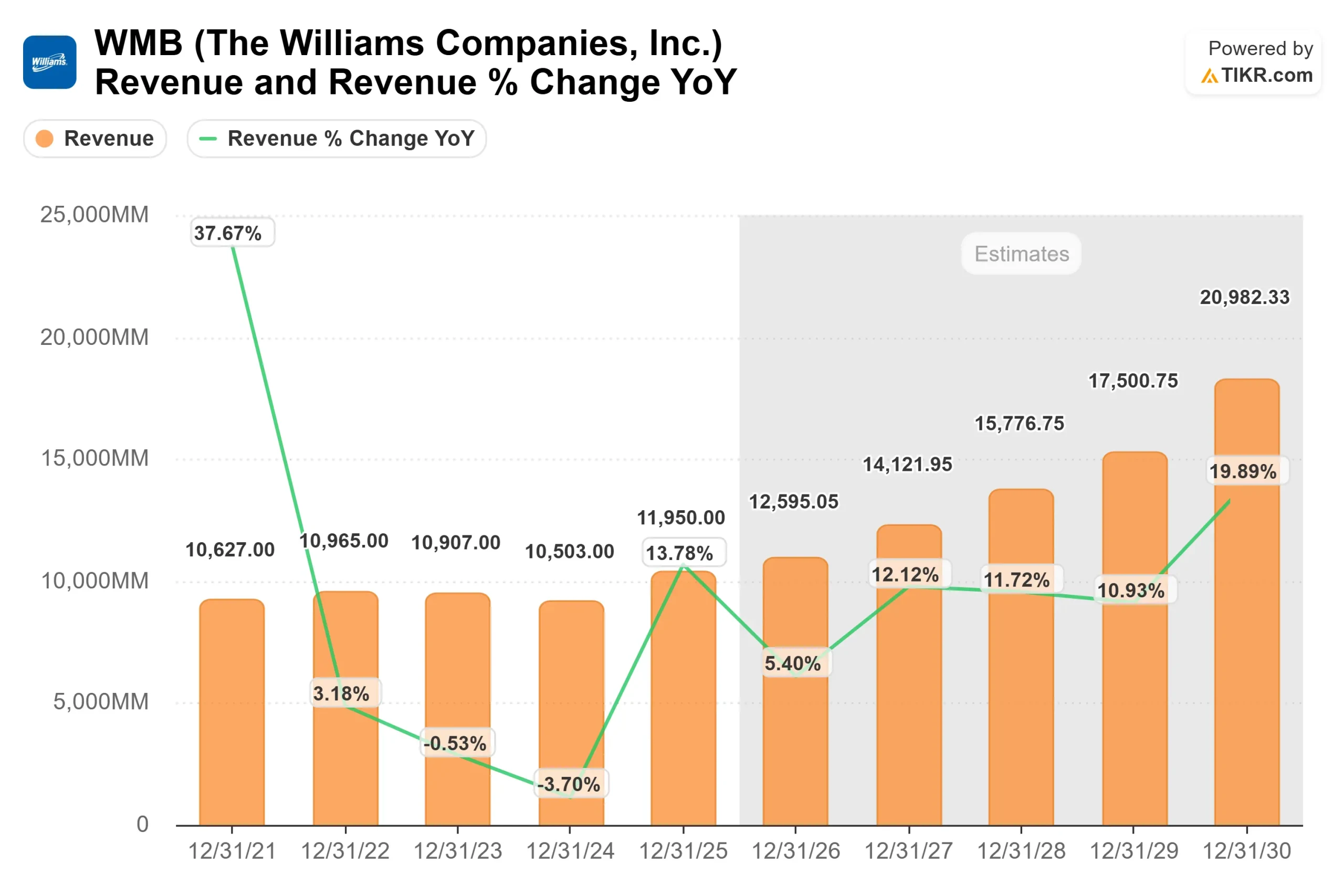

La società ha riportato un EBITDA rettificato di 7,75 miliardi di dollari per il 2025, con un aumento del 9% rispetto all'anno precedente e segnando il 13° anno consecutivo di crescita dell'EBITDA.

Il management ha inoltre previsto 8,2 miliardi di dollari di EBITDA rettificato per il 2026 e ha introdotto un nuovo obiettivo a lungo termine di crescita annua dell'EBITDA rettificato di almeno il 10% fino al 2030, a dimostrazione della fiducia che i progetti di trasmissione e di produzione di energia elettrica previsti dai contratti favoriranno la continua espansione.

In occasione del recente Analyst Day, Williams ha illustrato i circa 7,3 miliardi di dollari impegnati per i primi quattro progetti di innovazione energetica, che dovrebbero generare circa 1,4 miliardi di dollari di EBITDA annuale entro il 2029.

L'azienda ha anche 13 progetti di trasmissione in corso di esecuzione che dovrebbero aggiungere circa 7,1 miliardi di piedi cubi al giorno di nuova capacità entro il 2030.

L'amministratore delegato Chad Zamarin ha dichiarato che la società è "entusiasta di annunciare oggi il nostro nuovo obiettivo di crescita per i prossimi 5 anni, ovvero una crescita annua composta del 10% dell'EBITDA rettificato dal 2025 al 2030", rafforzando la fiducia nel portafoglio ordini.

Gli aggiornamenti degli analisti e delle istituzioni hanno ulteriormente sostenuto il rally. Stifel Nicolaus ha alzato l'obiettivo di prezzo a 78 dollari da 69 dollari e ha mantenuto il rating Buy.

Laproprietà istituzionale rimane elevata a circa l'86%, con aziende come HighTower Advisors, Fifth Third Bancorp, Assetmark e altre che hanno aumentato le posizioni, anche se alcuni investitori selezionati hanno ridotto l'esposizione.

La combinazione di utili record, previsioni di crescita e forti tendenze di proprietà ha contribuito a guidare l'avanzata di sei mesi.

WMB è sottovalutata?

In base alle ipotesi di valutazione, il titolo viene modellato utilizzando:

- Crescita dei ricavi (CAGR): 9,7%.

- Margini operativi: 39.1%

- Multiplo P/E di uscita: 23x

Si prevede che iricavi aumentino da circa 12.595 milioni di dollari nel 2026 a circa 20.982 milioni di dollari entro il 2030, grazie all'aumento della domanda di gas naturale, alle espansioni incrementali dei gasdotti e all'aumento dei progetti di innovazione energetica già in costruzione.

È importante notare che gran parte di questa espansione è sostenuta da contratti take or pay a lungo termine. Il management prevede che entro il 2030 oltre il 60% dell'EBITDA deriverà da flussi di ricavi contrattuali a lungo termine, riducendo l'esposizione alle materie prime e rafforzando la visibilità degli utili.

I margini operativi vicini al 39% presuppongono una leva continua da parte delle infrastrutture su larga scala già esistenti.

Con l'entrata in servizio dei principali progetti di trasmissione e di energia elettrica tra il 2026 e il 2028, l'EBITDA incrementale dovrebbe fluire attraverso una base di costi in gran parte fissi, sostenendo la sostenibilità dei margini senza richiedere aumenti proporzionali della spesa in conto capitale.

Per il 2026, in particolare, gli investitori osserveranno l'esecuzione del progetto Southeast Supply Enhancement, i progressi della piattaforma elettrica Socrates e se l'EBITDA rettificato si avvicinerà agli 8,2 miliardi di dollari previsti.

Anche il mantenimento della leva finanziaria all'interno dell'intervallo target di 3,5x - 4x e il finanziamento della crescita rimarranno un obiettivo fondamentale.

Sulla base di questi input, il modello stima un prezzo obiettivo di circa 83 dollari per azione, che implica un rialzo totale del 15% circa rispetto ai livelli attuali.

Poiché il rialzo implicito supera il 6%, Williams viene considerata modestamente sottovalutata secondo il vostro modello.

Tuttavia, con le azioni che sono già salite del 27% in sei mesi, è probabile che i rendimenti futuri dipendano più dall'esecuzione e dalla realizzazione degli utili che dalla sola espansione del multiplo.

Ai livelli attuali, vicini a 72 dollari, Williams sembra posizionata per una performance costante e basata sui fondamentali fino al 2026.

Stima istantanea del valore equo di un'azienda (gratis con TIKR)

Valuta qualsiasi titolo in meno di 60 secondi (è gratis)

Con il nuovo strumento Valuation Model di TIKR, è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Da qui, TIKR calcola il prezzo potenziale delle azioni e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter capire rapidamente se un'azione appare sottovalutata o sopravvalutata.

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Scoprire il vero valore di un'azione in meno di 60 secondi (gratis con TIKR) >>>