Statistiche chiave per il titolo Humana

- Performance delle ultime settimane: -5%

- Intervallo di 52 settimane: da $170 a $315

- Prezzo attuale: 187 dollari

Cosa è successo alle azioni Humana?

Humana(HUM) è scesa del 5% la scorsa settimana, attestandosi vicino al suo minimo di 52 settimane di 170 dollari, estendendo un brutale scivolone che ha cancellato più del 46% del valore del titolo dal suo massimo di 52 settimane di 315 dollari.

La relazione sugli utili del quarto trimestre del 2025 di Humana ha dato un pugno allo stomaco agli investitori, con una previsione di EPS rettificato per il 2026 di almeno $9,00 nettamente inferiore alle stime di Wall Street di $11,92, facendo scendere le azioni di un altro 2,6% a $176,68 il 12 febbraio.

La perdita non è stata operativa, ma strutturale, in quanto il calo delle valutazioni delle stelle di Medicare Advantage ridurrà direttamente i pagamenti dei bonus governativi a Humana, creando un vento contrario agli utili di 3,5 miliardi di dollari solo nel 2026, secondo quanto dichiarato dal CFO Celeste Mellet.

Humana non è più discussa come una storia di utili a breve termine, e sia Guggenheim Securities che Mizuho inquadrano i numeri del 2026 come trampolini di lancio deliberatamente conservativi verso quella che Guggenheim ha definito una "ripresa simile a un bastone da hockey nel 2028".

Aggiungendo un ulteriore livello di cautela, Soros Fund Management ha tagliato la sua partecipazione in Humana del 15,7% a 50.530 azioni al 31 dicembre 2025, segnalando che almeno un importante investitore istituzionale non è disposto ad aspettare che la tesi della ripresa nel 2028 si realizzi.

Sul fronte positivo, CenterWell ha completato l'acquisizione di MaxHealth il 14 febbraio, aggiungendo 54 cliniche di assistenza primaria e 120.000 pazienti in Florida, una scommessa silenziosa ma significativa sulla crescita a lungo termine dell'assistenza basata sul valore al di là della tempesta Medicare Advantage.

Dove è diretto il titolo Humana?

Il calo del 5% della scorsa settimana non è solo una reazione a una cattiva guidance, ma il mercato continua a valutare Humana come un'azienda che non vedrà una ripresa significativa degli utili prima del 2028.

I numeri per il 2026 sono davvero difficili da guardare, con l'EPS che dovrebbe crollare del 43,2% a 9,74 dollari, i margini EBITDA che si riducono ad appena l'1,7% e i margini di utile netto che scendono allo 0,7%, il livello più basso da almeno cinque anni.

Nonostante il dolore, le entrate raccontano una storia diversa, con previsioni di crescita delle vendite per il 2026 del 22,1% a 158,4 miliardi di dollari, il che suggerisce che il motore di crescita dei soci è ancora in funzione, anche se i margini vengono schiacciati dal vento contrario delle valutazioni a stelle di Medicare.

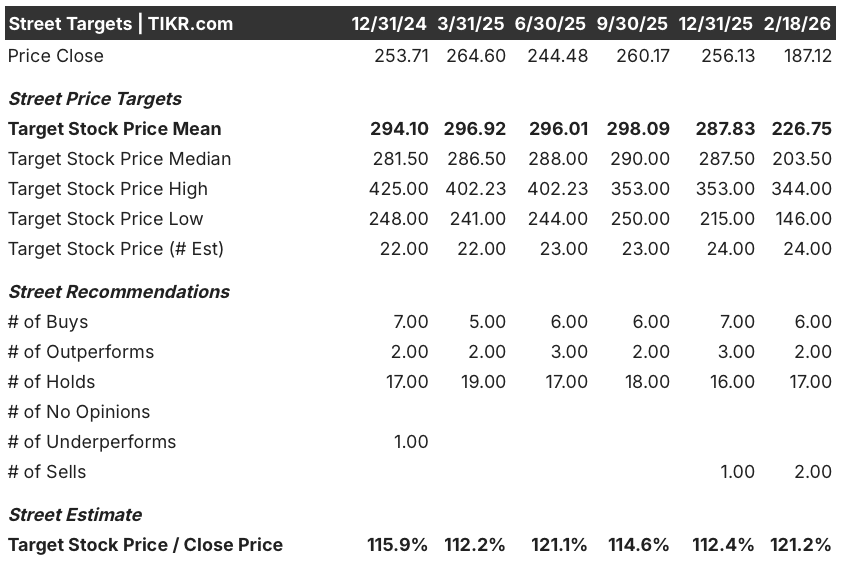

Wall Street è profondamente divisa, con un obiettivo di prezzo medio di $226,75 da parte di 24 analisti che rappresenta un rialzo del 21,2% rispetto a $187,12, ma la ripartizione di 6 Buy, 2 Outperform, 17 Hold e 2 Sells indica che la convinzione è estremamente bassa in questo momento.

Il target spread è uno dei più ampi del settore sanitario, con un massimo a 344 dollari e un minimo a 146 dollari, un divario di 198 dollari che riflette una reale incertezza sul fatto che la tesi di ripresa di Humana nel 2028 si concretizzi o continui a essere allontanata.

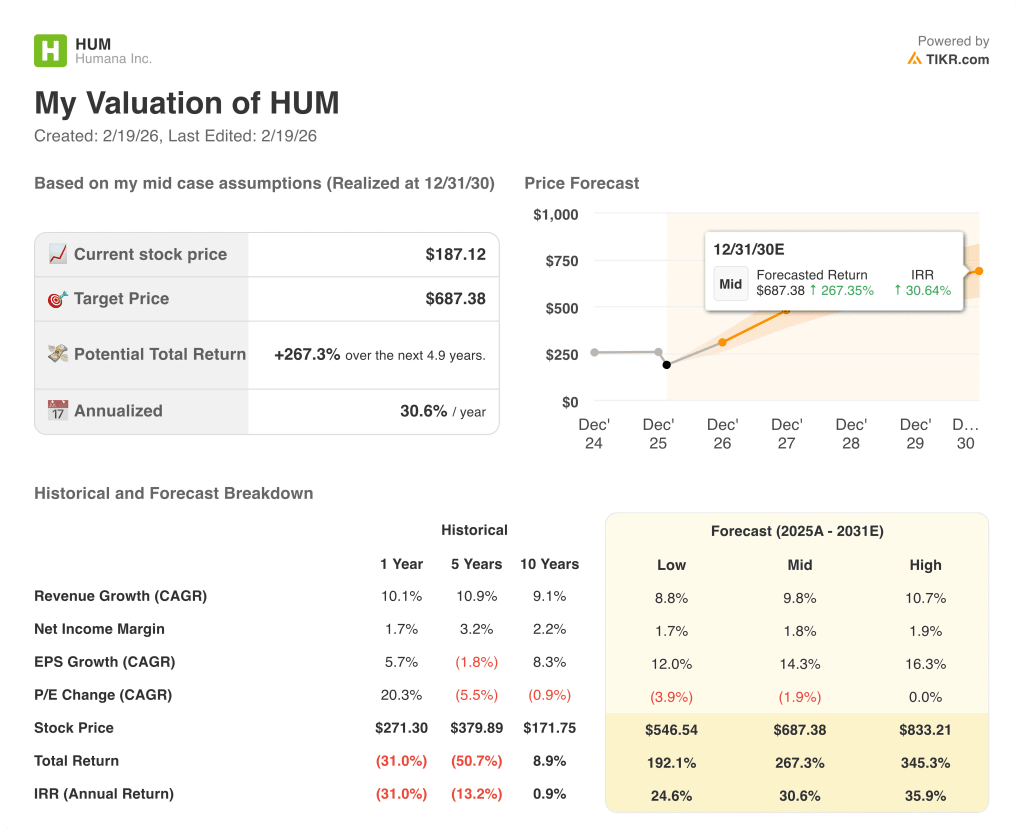

Il modello di valutazione di TIKR presenta la tesi contraria con una forza impressionante, proiettando un obiettivo intermedio di 687,38 dollari entro il dicembre 2030, che rappresenta uno sbalorditivo rendimento totale del 267,3% dai livelli attuali con un IRR annualizzato del 30,6% all'anno.

Per contestualizzare questo numero, anche lo scenario a basso rischio del modello prevede un prezzo dell'azione di 547 dollari e un rendimento totale del 192,1%, il che suggerisce che se Humana esegue il suo piano di rilancio per il 2028, il ribasso da qui in poi è molto più protetto di quanto il sentimento attuale lasci intendere.

Il rischio non è solo il vento contrario di 3,5 miliardi di dollari di rating Medicare nel 2026, ma anche la possibilità che l'aumento delle tariffe Medicare Advantage dello 0,09% proposto dall'amministrazione Trump per il 2027 venga finalizzato così com'è, aggravando la pressione sui margini per un altro anno oltre il 2026.

A 187 dollari, Humana appare profondamente sottovalutata per gli investitori con un orizzonte pluriennale, ma nel breve termine è una storia di attesa fino a quando non ci saranno prove concrete che le negoziazioni delle tariffe per il 2027 e le valutazioni delle stelle cominceranno a muoversi a favore dell'azienda.

Valutare qualsiasi titolo in meno di 60 secondi (è gratis)

Con il nuovo strumento Valuation Model di TIKR è possibile stimare il prezzo potenziale di un titolo in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Da qui, TIKR calcola il prezzo potenziale delle azioni e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter capire rapidamente se un'azione appare sottovalutata o sopravvalutata.

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.