Statistiche chiave per il titolo WEC Energy

- Performance dell'ultima settimana: 4%

- Intervallo di 52 settimane: da $101 a $118

- Prezzo attuale: $114

Cosa è successo al titolo WEC Energy?

WEC Energy Group(WEC) è salito vicino al suo massimo di 52 settimane di 118,2 dollari, scambiando a 115,2 dollari il 20 febbraio 2026, con un aumento del 4% nell'ultima settimana e un calo del 2,5% rispetto al suo picco.

A fine gennaio 2026 Microsoft ha ricevuto l'approvazione locale per espandere il suo campus di data center nel Wisconsin con altri 15 edifici, spingendo WEC ad aggiungere 500 megawatt alla sua previsione di domanda e 1 miliardo di dollari al suo piano quinquennale di capitale, che ora ammonta a 37,5 miliardi di dollari.

L'espansione riflette l'aumento della domanda di elettricità in tutto il territorio di WEC, che ora prevede una crescita della domanda elettrica totale di 3,9 gigawatt fino al 2030, trainata dai 2,6 GW del corridoio I-94 di Microsoft e dal complesso Oracle e OpenAI di Vantage Data Centers da 1,3 GW a nord di Milwaukee.

WEC si sta sempre più trasformando da tradizionale utility del Midwest in un'azienda infrastrutturale a forte crescita, con una crescita annua composta dell'EPS compresa tra il 7% e l'8% fino al 2030 e un'accelerazione verso la metà superiore di questo intervallo a partire dal 2028.

Scott Lauber, presidente e amministratore delegato, ha dichiarato nel corso della telefonata sugli utili del quarto trimestre del 2025 che "ci sarà molto da fare quando inizieremo a pensare anche al 2031", basando le sue previsioni sulle acquisizioni di terreni in corso da parte di Microsoft e sulla tempistica pluriennale di consegna confermata pubblicamente dallo stesso gigante tecnologico.

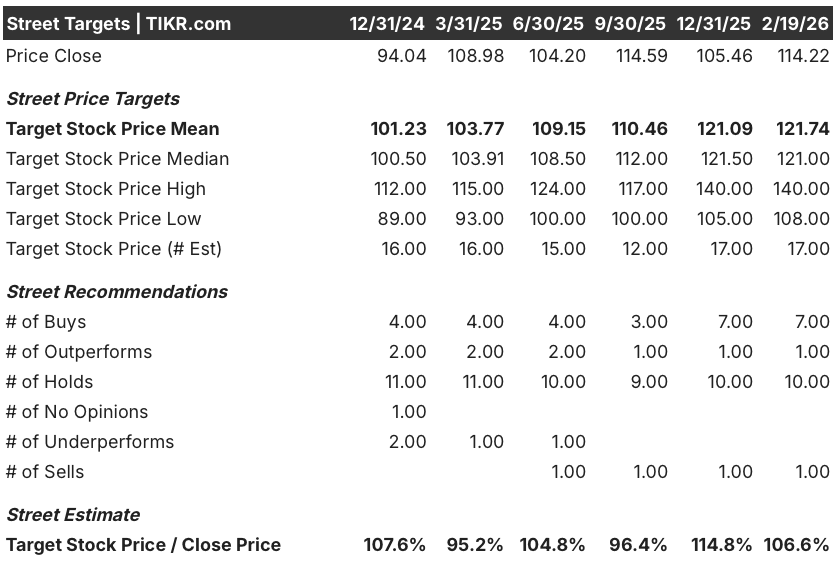

L'obiettivo di prezzo mediano a 12 mesi di Wall Street si attesta a 118,50 dollari, con 8 analisti con rating "buy" (acquistare) contro 1 solo "sell" (vendere), a testimonianza dell'ampia convinzione che la chiarezza normativa di WEC in Illinois e il suo quadro tariffario VLC proteggano i contribuenti esistenti, sbloccando al tempo stesso l'upside guidato dagli hyperscaler.

Il movimento più ampio segnala che WEC si è posizionata con successo all'intersezione tra la costruzione di infrastrutture di intelligenza artificiale e la stabilità delle utility regolamentate, con una striscia di crescita del dividendo di 23 anni e una crescita dell'8% dell'EPS rettificato nel 2025 che rafforzano il fatto che la storia di crescita ha anche credenziali di reddito.

Dove è diretto il titolo WEC?

L'approvazione dell'ultima espansione del campus di Microsoft e la conseguente aggiunta di un miliardo di dollari al piano di capitale si traducono direttamente in un percorso di crescita degli utili pluriennale che ora si estende ben oltre l'attuale finestra di previsione quinquennale di WEC.

Il caso fondamentale è incentrato sull'EPS normalizzato stimato di WEC per il 2026, pari a 5,59 dollari, in crescita del 6,1% rispetto all'anno precedente, sostenuto da margini EBITDA in espansione al 44,1% e da ricavi in crescita a 10,12 miliardi di dollari, che riflettono gli inizi della monetizzazione del carico dei data center.

Al 20 febbraio, l'obiettivo di prezzo medio di Wall Street per il titolo WEC Energy si attesta a 121,7 dollari su 17 stime, di cui 7 positive e 8 negative, collocando il consenso circa il 6,6% al di sopra del prezzo attuale di 114,22 dollari.

L'intervallo di target va dai 108 dollari della fascia bassa ai 140 dollari della fascia alta, il che significa che anche gli analisti più scettici vedono un limitato ribasso rispetto ai livelli attuali, mentre i sostenitori ritengono che la quotazione possa avere un significativo rialzo guidato dall'iperscaler.

Con l'accelerazione della costruzione di Wisconsin da parte di Microsoft e l'avvio del complesso Oracle e OpenAI da 1,3 GW di Vantage nel dicembre 2025, un modello di valutazione a medio termine punta a un prezzo di 168 dollari per WEC entro il dicembre 2030, il che implica un rendimento totale del 46,8% e un IRR annualizzato dell'8,2% rispetto al prezzo odierno.

Il rischio principale è la compressione del multiplo P/E: il modello prevede un CAGR annuo del P/E pari a -1,3% nel caso intermedio, il che significa che la crescita degli utili deve sostenere l'intero rendimento senza alcun supporto di rivalutazione.

A 114 dollari, con un chiaro catalizzatore della domanda, margini in espansione e 23 anni consecutivi di crescita dei dividendi, WEC appare modestamente sottovalutata per gli investitori a lungo termine disposti a lasciare che l'espansione dei data center si componga nei prossimi cinque anni.

Valutare qualsiasi titolo in meno di 60 secondi (è gratis)

Con il nuovo strumento Modello di valutazione di TIKR, potete stimare il prezzo potenziale di un titolo in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Da qui, TIKR calcola il prezzo potenziale delle azioni e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter capire rapidamente se un'azione appare sottovalutata o sopravvalutata.

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.