I punti chiave:

- Transizione del CEO: Vulcan Materials ha completato una transizione di leadership nel gennaio 2026, con Ronnie Pruitt che ha assunto il ruolo di CEO dopo il decennale mandato di Tom Hill, ereditando un'azienda con un free cash flow sui 12 mesi precedenti superiore a 1 miliardo di dollari e un profitto lordo aggregato in contanti per tonnellata in crescita del 27% in 2 anni.

- Aumento del dividendo: Vulcan Materials ha aumentato il dividendo trimestrale a 0,52 dollari per azione lo scorso febbraio, con un incremento del 6% rispetto a 0,49 dollari, segnando 9 anni consecutivi di crescita del dividendo e riflettendo la fiducia del management nella generazione di liquidità sostenuta in vista degli utili del quarto trimestre 2025, il 17 febbraio.

- Proiezione del prezzo: Il titolo Vulcan Materials potrebbe raggiungere i 370 dollari entro dicembre 2027, sulla base di una crescita dei ricavi del 6% verso gli 8 miliardi di dollari, di margini operativi in espansione al 23% e di un multiplo degli utili di 32x, in linea con il P/E storico decennale del titolo.

- Totale rialzo: L'obiettivo di 370 dollari di Vulcan Materials rappresenta un rendimento totale del 13% dal prezzo attuale di 328 dollari, che si traduce in un rendimento annualizzato del 7% all'anno su 1,9 anni.

Analisi del caso di Vulcan Materials Co.

Vulcan Materials Company(VMC), il più grande produttore di aggregati per l'edilizia degli Stati Uniti, affronta il 17 febbraio un test cruciale sugli utili del quarto trimestre 2025, con aspettative degli analisti di un EPS di 2,13 dollari su un fatturato di 2 miliardi di dollari.

Lo scorso gennaio, DA Davidson ha declassato il titolo a Neutrale a 306 dollari, citando la riduzione del potenziale di realizzazione dei prezzi e la moderazione dell'attività di gara per le infrastrutture come principali fattori di rischio a breve termine.

B. Riley(RILY) ha risposto lo scorso gennaio con un'apertura a Buy e un obiettivo di prezzo di 345 dollari, descrivendo l'attività come una strada a pedaggio per l'edilizia statunitense con monopoli locali naturali in 80 paesi che servono progetti di data center per 200 milioni di metri quadrati.

Il fatturato per l'intero anno 2025 è stimato a 8 miliardi di dollari, con un aumento dell'EBITDA del 17% a 2 miliardi di dollari e un miglioramento dei margini operativi dal 19% nel 2024 al 21%, grazie alla modalità operativa di Vulcan nei 127 stabilimenti dotati di tecnologia.

Ronnie Pruitt, da COO a CEO, ha dichiarato nel corso della conferenza stampa del terzo trimestre: "Il nostro profitto lordo aggregato in contanti per tonnellata negli ultimi 12 mesi è stato di 11,51 dollari, il 27% in più rispetto a due anni fa".

La società ha ceduto le sue attività di asfalto e servizi di costruzione nell'ottobre 2025 e ha annunciato la dismissione delle sue attività di calcestruzzo in California, reimpiegando il capitale verso acquisizioni incentrate sugli aggregati, con una leva finanziaria mantenuta appena al di sotto dell'intervallo target di 2-2,5x dell'EBITDA.

Solo il 40% dei fondi infrastrutturali IIJA è stato speso, l'avvio delle autostrade nei 12 mesi precedenti è aumentato del 17% negli Stati serviti da Vulcan e la pipeline di fusioni e acquisizioni dell'azienda rimane attiva sotto la guida di un nuovo CEO con un miliardo di dollari di free cash flow annuale a disposizione.

Con un P/E di 39x a fronte di un consenso Buy e di un obiettivo medio di 329 dollari, il titolo è vicino ai massimi di 52 settimane di 331 dollari e gli investitori devono stabilire se la relazione sugli utili del quarto trimestre e le indicazioni per il 2026 possono giustificare questo premio prima della scadenza dell'autorizzazione al trasporto di superficie a settembre.

Cosa dice il modello per le azioni VMC

I venti di coda di Vulcan nel settore delle infrastrutture sono reali, ma con il titolo a 328 dollari già scambiato al di sopra dell'obiettivo del consenso degli analisti di 320 dollari, il mercato ha prezzato il ciclo di costruzione a breve termine prima ancora che gli utili del quarto trimestre 2025 arrivino il 17 febbraio (la cui pubblicazione è prevista per oggi).

L'ipotesi del modello di una crescita dei ricavi del 6,3% e di margini operativi del 22,5%, conservativa rispetto all'attuale multiplo degli utili a termine di 34,9x che il mercato prezza oggi, supporta un multiplo di uscita di 32,3x e produce un prezzo obiettivo di 370 dollari.

Con un rendimento totale del 13% dal prezzo attuale di 328 dollari, il rendimento annualizzato del 6,7% è ben al di sotto dell'hurdle rate standard del 10% per i titoli azionari e, con l'obiettivo di consenso a 320 dollari, il ribasso a breve termine del 2% aggrava ulteriormente questo deficit.

Il modello segnala un "hold" (mantenere). Il rendimento annualizzato del 6,7% di Vulcan non supera la soglia del 10%, il che significa che il prezzo attuale del titolo assorbe già gran parte del rialzo del ciclo infrastrutturale su cui si basano le ipotesi del modello.

Il rendimento annualizzato del 6,7% di Vulcan si colloca ben al di sotto dell'hurdle rate del 10%, offrendo una compensazione del rischio insufficiente ai prezzi attuali. A un multiplo di uscita di 32,3x, questo rappresenta un modesto apprezzamento del capitale, giustificato solo se l'ipotesi di margine operativo del 22,5% si mantiene fino al 2027.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e di calcolare i rendimenti attesi del titolo.

Ecco quali abbiamo utilizzato per le azioni Vulcan Materials:

1. Crescita dei ricavi: 6,3%

Vulcan ha registrato un calo dei ricavi del 4,7% nel 2024, a 7 miliardi di dollari, a causa delle perturbazioni meteorologiche che hanno ridotto i volumi delle spedizioni, ma il CAGR storico di 5 anni dell'8,5% mostra il tasso di crescita sottostante quando le condizioni della domanda collaborano.

La stima dei ricavi per il 2025, pari a 8 miliardi di dollari, rappresenta una crescita del 7,8%, in quanto le spedizioni del terzo trimestre hanno registrato una ripresa del 12% grazie al miglioramento delle condizioni meteorologiche e alla forte domanda del pubblico, supportando direttamente l'ipotesi del 6,3% del modello, che rappresenta una leggera moderazione rispetto all'attuale ritmo di ripresa.

Solo il 40% dei fondi infrastrutturali IIJA è stato speso, l'avvio delle autostrade nei 12 mesi precedenti è aumentato del 17% negli Stati di Vulcan e i progetti di centri dati per 200 milioni di metri quadrati si trovano all'interno dell'impronta dell'azienda, tutti elementi che sostengono la base di domanda che l'ipotesi del 6,3% richiede.

La scadenza a settembre 2026 dell'attuale autorizzazione per i trasporti di superficie introduce un rischio reale di carenza di fondi e qualsiasi ritardo nella riautorizzazione elimina direttamente il volume di costruzioni pubbliche da cui dipende l'ipotesi di crescita del 6,3% per compensare l'attuale debolezza del settore residenziale monofamiliare.

Questo dato si colloca al di sopra della crescita storica dei ricavi di un anno, pari a -4,7%, in quanto la ripresa delle spedizioni nel terzo trimestre del 2025 e i fondi IIJA non spesi forniscono una base credibile per la domanda, mentre eventuali ritardi nella ri-autorizzazione o la resistenza del settore residenziale unifamiliare riporterebbero la crescita verso la stima di consenso del 4,6% per il 2026.

2. Margini operativi: 22,5%

Il margine operativo del titolo Vulcan negli ultimi 12 mesi si attesta al 20,4%, in aumento rispetto al 19,1% del 2024, in quanto il metodo operativo Vulcan ha ridotto i costi unitari aggregati in contanti del 2% nel terzo trimestre del 2025 e il profitto lordo aggregato in contanti per tonnellata ha raggiunto 11,51 dollari, il 27% in più rispetto ai livelli di due anni prima.

Secondo le stime di consenso per il 2026, i margini EBIT sono pari al 22,4%, quasi identici all'ipotesi del 22,5% del modello, il che lo rende il dato più convalidato dall'esterno dell'intero modello, con forti dati di esecuzione a breve termine a sostegno.

Per raggiungere il 22,5% è necessario che il metodo operativo di Vulcan continui a garantire la disciplina dei costi in 127 impianti tecnologicamente attrezzati, mentre i prezzi a una cifra media si mantengono in un mercato in cui DA Davidson, lo scorso gennaio, ha indicato la riduzione del potenziale di realizzazione dei prezzi come uno dei principali catalizzatori del downgrade.

Le cessioni di asfalto e calcestruzzo, completate lo scorso ottobre, hanno eliminato dalla base consolidata i ricavi a valle a più basso margine, migliorando strutturalmente i margini misti e fornendo un supporto diretto all'ipotesi di margine operativo del 22,5%, senza richiedere un'insolita performance dei costi.

Se l'aumento dei prezzi rallenta verso la fascia bassa della guidance a una cifra media e la crescita dei volumi delude, l'espansione dei margini si arresta ai livelli attuali, vicini al 20%, e il multiplo di uscita di 32,3x prezza un'attività che offre margini non migliori di quelli attuali.

Questo valore si colloca al di sopra del margine operativo storico di un anno del 18,3%, in quanto la reimpostazione del portafoglio e la disciplina dei costi di Vulcan Way of Operating hanno spostato strutturalmente il profilo del margine verso l'alto e il mantenimento del 22,5% richiede sia una spinta sui prezzi che un continuo miglioramento dei costi guidato dalla tecnologia fino al 2027.

3. Multiplo P/E di uscita: 32,3x

Un multiplo P/E terminale converte gli utili di Vulcan previsti per il 2027 in un prezzo azionario e, con un valore di 32,3x, riflette quanto il mercato pagherebbe per un franchising di aggregati dominante con monopoli locali naturali alla fine del periodo di previsione.

L'attuale P/E prospettico di Vulcan, a febbraio scorso, è pari a 34,9x sugli utili normalizzati, il che significa che il multiplo di uscita di 32,3x del modello rappresenta uno sconto modesto rispetto al prezzo di mercato odierno, rendendo l'ipotesi del multiplo conservativa rispetto alla quotazione attuale del titolo.

Il P/E storico a 10 anni di 29,2x si colloca al di sotto dell'ipotesi di uscita di 32,3x, il che significa che il modello prezza Vulcan con un premio rispetto alla sua media di lungo periodo, giustificato solo se l'espansione dei margini al 22,5% e la domanda sostenuta di infrastrutture si mantengono fino all'anno di uscita.

Il multiplo di uscita di 32,3x cattura già i benefici dell'espansione dei margini e della crescita dei ricavi attraverso il conto economico, e l'assegnazione di un multiplo premium in aggiunta a questi guadagni conterebbe due volte lo stesso miglioramento che il modello già valuta attraverso gli utili.

Se gli utili del quarto trimestre del 2025 deluderanno il 17 febbraio e le indicazioni per il 2026 saranno inferiori al consenso, il multiplo assegnato dal mercato si contrarrà dall'attuale 34,9x verso la media decennale di 29,2x, e il prezzo dell'azione risultante scenderà ben al di sotto dell'obiettivo di 370 dollari.

Questo si colloca al di sopra del P/E storico a 1 anno di 31x, in quanto il modello sconta prudentemente il titolo al di sotto dell'ipotesi di mercato di 34,9x per i prossimi dodici mesi, e un'eventuale delusione degli utili del quarto trimestre 2025 o un mancato raggiungimento della guidance 2026 il 17 febbraio comprime il multiplo di nuovo verso il livello di uscita inferiore, trascinando con sé il prezzo target di 370 dollari.

Cosa succede se le cose vanno meglio o peggio?

Il range del titolo Vulcan Materials fino al 2029 è determinato da tre variabili reali: il ritmo di conversione della spesa infrastrutturale IIJA, la disciplina dei costi di Vulcan Way of Operating sotto la guida del nuovo CEO Ronnie Pruitt e la possibilità che la riautorizzazione dei trasporti di superficie del settembre 2026 sostenga la domanda di edilizia pubblica.

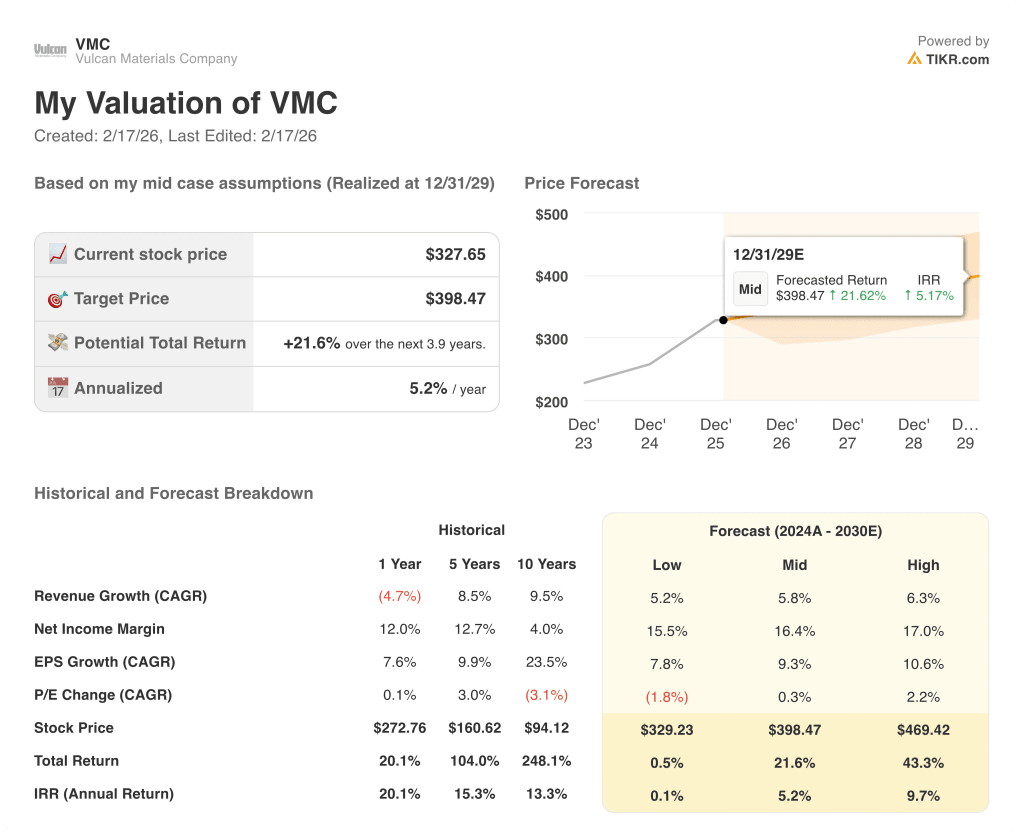

- Caso basso: se la riautorizzazione dei trasporti di superficie si blocca e la debolezza del settore residenziale monofamiliare persiste più a lungo del previsto, i ricavi crescono di circa il 5,2% e i margini di utile netto rimangono vicini al 15,5% → rendimento annualizzato dello 0,1%.

- Caso medio: Con i fondi IIJA che continuano a convertirsi in spedizioni, la domanda di data center che sostiene i volumi aggregati e la tenuta della disciplina dei costi di Vulcan Way of Operating, i ricavi crescono vicino al 5,8% e i margini migliorano verso il 16,4% → rendimento annualizzato del 5,2%.

- Caso alto: se l'edilizia privata non residenziale accelera oltre le attuali tendenze del portafoglio, il nuovo CEO Pruitt esegue M&A incentrate sugli aggregati e la riautorizzazione passa senza problemi, i ricavi raggiungono il 6,3% e i margini si avvicinano al 17% → rendimento annualizzato del 9,7%.

Quanto rialzo ha il titolo Vulcan Materials da qui in poi?

Con il nuovo strumento Valuation Model di TIKR, è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali in base agli scenari Toro, Base e Orso, in modo da poter vedere rapidamente se un titolo appare sottovalutato o sopravvalutato.

Cercate nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno comprando in modo da poter seguire il denaro intelligente.

- Analizzare le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni di acquisto o vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!