Aspetti salienti:

- Posizionamento nelle infrastrutture: il titolo Vulcan Materials riflette l'aumento dell'esposizione all'edilizia pubblica grazie all'espansione dei finanziamenti federali e statali per le infrastrutture nei mercati chiave ad alta intensità di aggregati.

- Transizione della leadership: il titolo Vulcan Materials entra nel 2026 sotto la guida di un nuovo CEO, rafforzando l'attenzione all'esecuzione dopo il riassetto del portafoglio e il miglioramento della disciplina dei margini.

- Obiettivo di prezzo: sulla base di un'esecuzione normalizzata e di una valutazione stabile, il titolo Vulcan Materials potrebbe raggiungere 345 dollari entro il 2027 senza richiedere un'espansione multipla.

- Matematica del rialzo: da 301 dollari, il 15% di rialzo a 345 dollari implica circa il 7% di rendimento annuo per le azioni Vulcan Materials fino al 2027.

Vulcan Materials Company(VMC) fornisce aggregati, asfalto e calcestruzzo nei mercati infrastrutturali statunitensi, con vantaggi di scala nei materiali da costruzione pesanti dal punto di vista logistico e con una disciplina dei prezzi regionale.

Il 16 gennaio gli analisti hanno espresso pareri contrastanti sulla transizione della leadership nel gennaio 2026, che bilancia l'ottimismo per le infrastrutture con i segnali di moderazione della domanda di edilizia privata.

Vulcan Materials ha generato un fatturato di circa 8 miliardi di dollari nel periodo di riferimento, sostenendo la leva del volume in quanto la spesa pubblica per le infrastrutture compensa la recente debolezza dell'edilizia privata.

L'utile operativo del titolo VMC ha raggiunto circa 2 miliardi di dollari nel periodo di riferimento, con margini operativi del 20%, grazie alla disciplina dei prezzi, all'efficienza dei trasporti e al controllo dei costi nelle attività che richiedono un elevato numero di aggregati.

Con una capitalizzazione di mercato vicina ai 40 miliardi di dollari, Vulcan Materials viene scambiata a circa 30x gli utili, creando una tensione tra il miglioramento dei fondamentali e le limitate aspettative di rialzo.

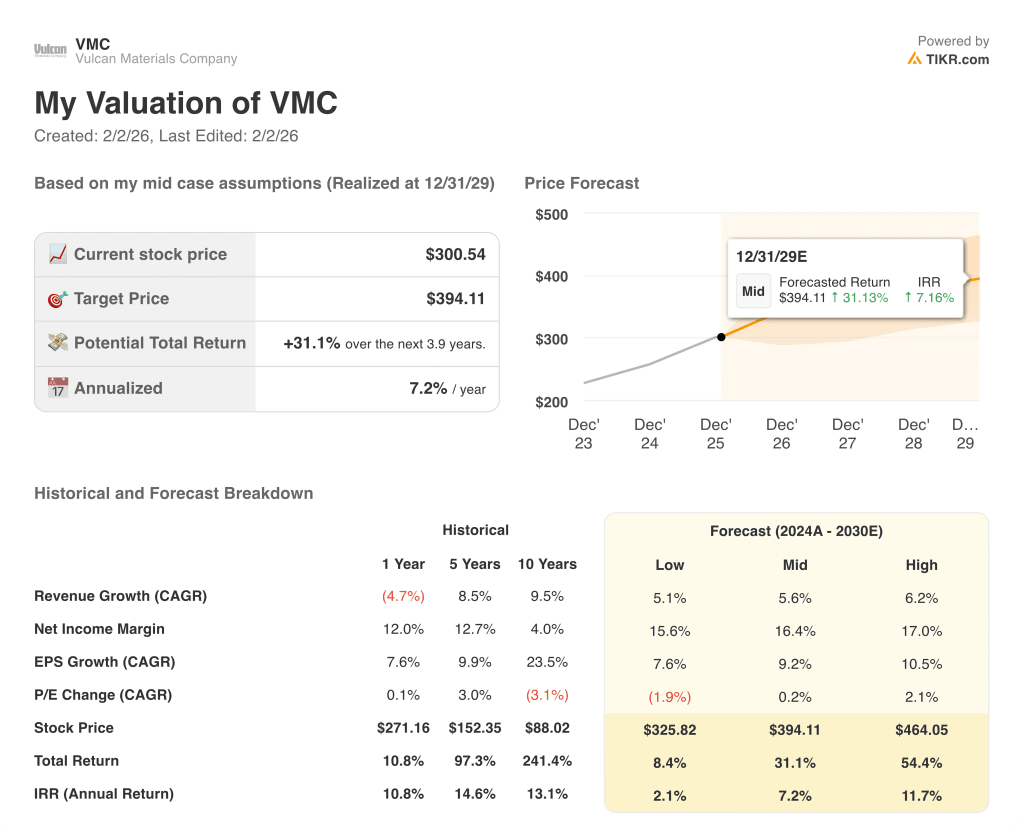

Cosa dice il modello per le azioni VMC

Abbiamo analizzato il titolo Vulcan Materials utilizzando ipotesi legate alla durata della domanda di infrastrutture, alla disciplina dei prezzi a livello regionale e ai vantaggi di scala nei mercati delle costruzioni pesanti.

Sulla base di una crescita dei ricavi del 6,2%, di margini operativi del 22,5% e di un multiplo di uscita di 30,2x, il modello prevede che il titolo Vulcan Materials raggiunga i 345 dollari.

Ciò implica un rendimento totale del 14,7%, o un rendimento annualizzato del 7,4%, ottenibile grazie alla forza dell'esecuzione piuttosto che all'espansione della valutazione.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco quali abbiamo utilizzato per il titolo VMC:

1. Crescita dei ricavi: 6,2%.

La crescita a lungo termine del titolo Vulcan Materials è sostenuta dalla domanda di aggregati legata ai cicli di infrastrutture, edilizia e lavori pubblici.

L'esecuzione recente mostra una ripresa dei volumi insieme alla disciplina dei prezzi, in quanto la spesa pubblica per le infrastrutture compensa la debolezza dei mercati privati dell'edilizia non residenziale.

I finanziamenti per le infrastrutture sostengono la domanda, mentre i ritardi nelle autorizzazioni, le condizioni meteorologiche e l'indebolimento dell'edilizia privata rappresentano dei rischi.

Secondo le stime del consenso degli analisti, l'ipotesi di una crescita dei ricavi del 6,2% bilancia la durabilità della domanda trainata dalle infrastrutture con la ciclicità dell'attività edilizia privata.

2. Margini operativi: 22,5%

Vulcan Materials ha prodotto storicamente margini operativi tra il 18% e il 20% circa, grazie ai vantaggi di scala, al potere di determinazione dei prezzi locali e all'efficienza logistica.

La recente espansione dei margini riflette la rimodulazione del portafoglio, l'ottimizzazione dei trasporti e il controllo disciplinato dei costi nelle regioni ad alta intensità di aggregati con dinamiche favorevoli di domanda e offerta.

I rischi per i margini includono i costi del gasolio e l'inflazione del lavoro, in parte compensati dalle azioni sui prezzi e dal mix di aggregati a più alto margine.

In linea con le proiezioni del consenso degli analisti, i margini operativi vicini al 22,5% riflettono una normalizzazione al di sopra delle medie storiche, senza ipotizzare la redditività del picco del ciclo edilizio.

3. Multiplo P/E di uscita: 30,2x

Vulcan Materials ha storicamente scambiato tra circa 29x e 31x gli utili durante i periodi di forte visibilità delle infrastrutture e di esecuzione stabile.

L'ottimismo degli investitori riflette la visibilità della spesa per le infrastrutture, mentre la cautela deriva dal rallentamento dell'edilizia privata e dalla sensibilità ai cambiamenti delle politiche di finanziamento.

La disciplina dei prezzi, la stabilità dei margini e l'esecuzione sotto la nuova leadership devono sostenere la valutazione vicino ai recenti livelli di trading.

Sulla base delle stime di consenso della strada, un multiplo di uscita di 30,2x riflette aspettative equilibrate per la crescita guidata dalle infrastrutture e margini normalizzati.

Cosa succede se le cose vanno meglio o peggio?

I risultati del titolo Vulcan Materials dipendono dalla domanda di infrastrutture, dalla disciplina dei prezzi regionali e dall'esecuzione dei costi fino al 2029.

- Caso basso: se l'edilizia privata rimane debole e i prezzi si restringono, i ricavi crescono di circa il 5,1% → rendimento annualizzato del 2,1%.

- Caso medio: con la tenuta della domanda di infrastrutture e la disciplina dei prezzi intatta, la crescita dei ricavi si avvicina al 5,6% → 7,2% di rendimento annualizzato.

- Caso alto: se i volumi delle infrastrutture accelerano e la leva dei costi migliora, i ricavi raggiungono circa → 11,7% di rendimento annualizzato.

Quanto può avere di più da qui in poi?

Con il nuovo strumento Valuation Model di TIKR è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter capire rapidamente se un titolo appare sottovalutato o sopravvalutato.

Cercate nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno comprando in modo che possiate seguire i soldi intelligenti.

- Analizzate i titoli in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!