Punti di forza:

- Espansione strategica: Verizon Communications Inc. ha completato l'acquisizione di Frontier, ampliando la portata della fibra a 30 milioni di località e rafforzando il posizionamento dei pacchetti wireless e a banda larga.

- Momento operativo: Verizon Communications Inc. ha aggiunto 616.000 abbonati postpagati nel 4° trimestre, il più alto incremento trimestrale degli ultimi 6 anni, confermando l'esecuzione delle promozioni.

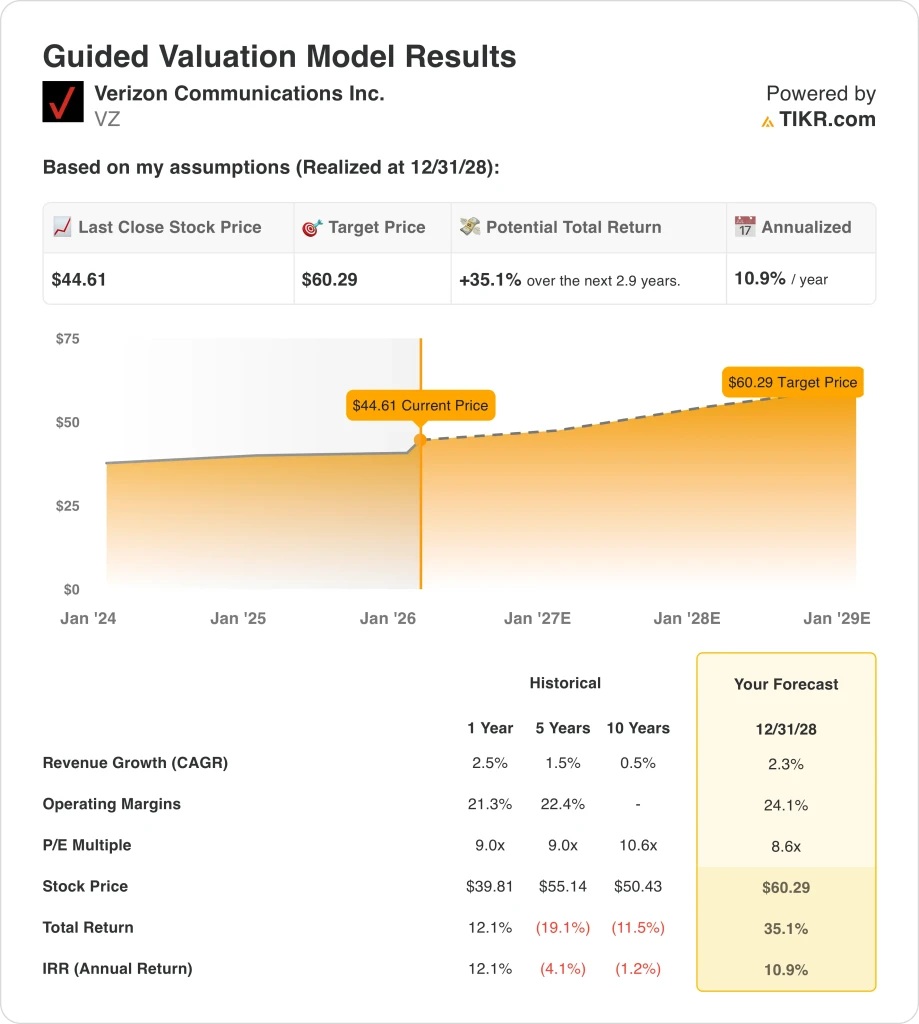

- Quadro dei prezzi: La valutazione di Verizon Communications Inc. implica un obiettivo di 60 dollari entro il 2028 sulla base di una crescita dei ricavi del 2%, margini operativi del 24% e utili 9x.

- Matematica dei rialzi: Verizon Communications Inc. offre un rialzo totale del 35% da $45, che si traduce in un rendimento annualizzato dell'11% in 3 anni.

Verizon Communications Inc.(VZ) fornisce connettività wireless e a banda larga negli Stati Uniti su scala nazionale, competendo principalmente sull'affidabilità della rete, sulla disciplina dei prezzi e sulla profondità dei servizi in bundle.

La scorsa settimana, Verizon Communications Inc. ha registrato un fatturato trimestrale di 36 miliardi di dollari e un utile netto di 2 miliardi di dollari, confermando la stabilizzazione dopo diversi trimestri operativi irregolari.

Il titolo Verizon ha mantenuto un margine operativo del 21% nel 2025, grazie al controllo dei costi e alle azioni di ristrutturazione che hanno compensato l'intensità promozionale e le elevate spese in conto capitale.

A seguito dell'acquisizione di Frontier, Verizon Communications Inc. raggiunge ora 30 milioni di postazioni in fibra, sostenendo gli obiettivi di crescita degli abbonati di 1 milione di unità nel 2026.

Sebbene Verizon Communications Inc. sia quotata a $45 a 9x gli utili, il miglioramento dei fondamentali contrasta con una valutazione contenuta, creando un dibattito critico tra esecuzione e fiducia.

Cosa dice il modello per il titolo VZ

Abbiamo valutato il titolo Verizon sulla base di ipotesi legate all'espansione della fibra, alla ripresa degli abbonati e alla generazione di cassa stabile in una base di telecomunicazioni statunitense matura.

Sulla base di una crescita dei ricavi del 2,3%, di margini operativi del 24,1% e di un multiplo di uscita di 8,6x, il modello implica ritorni di capitale costanti senza espansione della valutazione.

Il modello prevede che il titolo VZ raggiunga i 60 dollari per azione, con un rialzo totale del 35% e un rendimento annualizzato dell'11%.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco cosa abbiamo utilizzato per il titolo VZ:

1. Crescita dei ricavi: 2,3%

Verizon Communications Inc. ha generato 138 miliardi di dollari di ricavi LTM, con una crescita media dell'1%-3% in cinque anni in un mercato wireless statunitense saturo.

L'esecuzione recente è migliorata grazie alle promozioni aggressive che hanno portato a 616.000 aggiunte di telefoni postpagati nel quarto trimestre, la crescita trimestrale più forte degli ultimi sei anni.

L'acquisizione di Frontier espande l'accesso alla fibra ottica a oltre 30 milioni di località, sostenendo la crescita dei pacchetti wireless e a banda larga e limitando l'aumento dei prezzi della telefonia mobile.

Secondo le stime degli analisti, un'ipotesi di crescita dei ricavi del 2,3% bilancia i vantaggi della convergenza guidata dalla fibra con l'intensità della concorrenza e l'espansione limitata dei volumi, sostenendo una prospettiva di rendimento annuale dell'11%.

2. Margini operativi: 24,1%

Il titolo Verizon ha storicamente sostenuto margini operativi tra il 21% e il 23%, riflettendo i vantaggi di scala compensati dagli elevati costi di manutenzione della rete e dello spettro.

I margini sono migliorati di recente grazie alle azioni di ristrutturazione, tra cui la riduzione di oltre 13.000 posti di lavoro, che hanno ridotto le spese generali, mentre gli investimenti nella rete si sono normalizzati dopo il picco di spesa per il 5G.

L'integrazione della fibra in corso e l'allocazione disciplinata del capitale sostengono un'espansione incrementale dei margini, anche se la pressione sui prezzi e l'attività promozionale limitano l'aumento a breve termine.

In linea con le previsioni del consenso degli analisti, i margini operativi del 24,1% riflettono un'economia delle telecomunicazioni normalizzata con una migliore disciplina dei costi, a sostegno di un flusso di cassa stabile e della copertura dei dividendi.

3. Multiplo P/E di uscita: 8,6x

Il titolo Verizon ha storicamente scambiato tra 9x e 11x gli utili durante i periodi di andamento stabile degli abbonati e di generazione di cassa prevedibile.

L'attuale cautela degli investitori riflette la modesta crescita dei ricavi, l'esposizione alle normative e l'intensità di capitale, anche se le previsioni di free cash flow superano i 21 miliardi di dollari all'anno.

Il supporto della valutazione dipende da uno slancio sostenuto degli abbonati, dalla monetizzazione della fibra e dalla stabilità del bilancio senza richiedere una nuova espansione dei multipli.

Sulla base delle stime di consenso della strada, un multiplo di uscita di 8,6x riflette le aspettative conservative per una crescita matura delle telecomunicazioni, riconoscendo al contempo il profilo duraturo del flusso di cassa di Verizon.

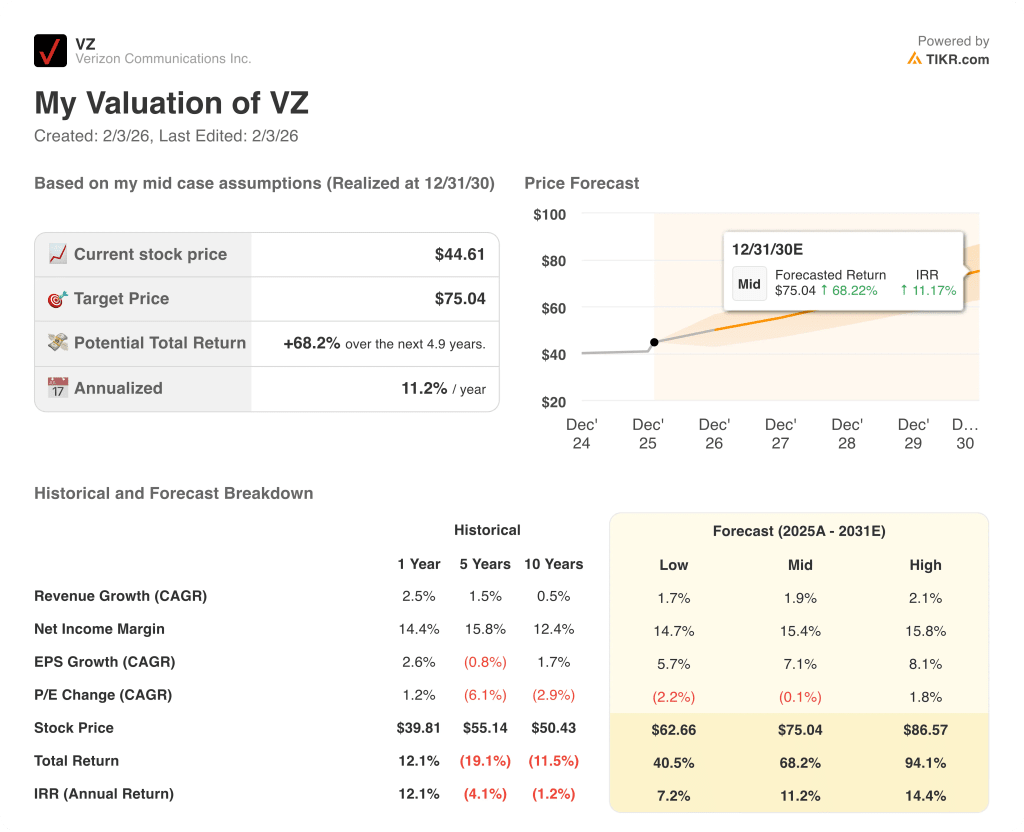

Cosa succede se le cose vanno meglio o peggio?

I risultati del titolo Verizon dipendono dallo slancio degli abbonati wireless, dalla disciplina nell'integrazione della fibra e dall'esecuzione del controllo dei costi, creando una serie di possibili percorsi fino al 2030.

- Caso basso: se le promozioni wireless si affievoliscono e le sinergie della fibra ritardano, i ricavi crescono dell'1,7% e i margini rimangono intorno al 14,7% → rendimento annualizzato del 7,2%.

- Caso medio: Con una domanda postpagata stabile e azioni disciplinate sui costi, la crescita dei ricavi raggiunge l'1,9% e i margini migliorano verso il 15,4% → 11,2% di rendimento annualizzato.

- Caso alto: se il bundling della fibra si diffonde e il churn rimane contenuto, i ricavi raggiungono il 2,1% e i margini si avvicinano al 15,8% → 14,4% di rendimento annualizzato.

Quanto margine di rialzo ha da qui in poi?

Con il nuovo strumento Valuation Model di TIKR, è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter capire rapidamente se un titolo appare sottovalutato o sopravvalutato.

Cercate nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno comprando in modo da poter seguire il denaro intelligente.

- Analizzate le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!