Punti di forza:

- Il gioco dell'acquisizione: Kimberly-Clark sta acquisendo Kenvue. L'operazione mira a sfruttare le capacità "vincenti" di Kenvue nei mercati locali, utilizzando al contempo la scala globale di Kimberly-Clark.

- Modello ibrido: Il management descrive la nuova struttura come "ibrida": evita la pura centralizzazione per consentire ai mercati locali (che detengono il P&L) di muoversi rapidamente. Si tratta di un cambiamento fondamentale per il profilo di crescita lento di Kenvue.

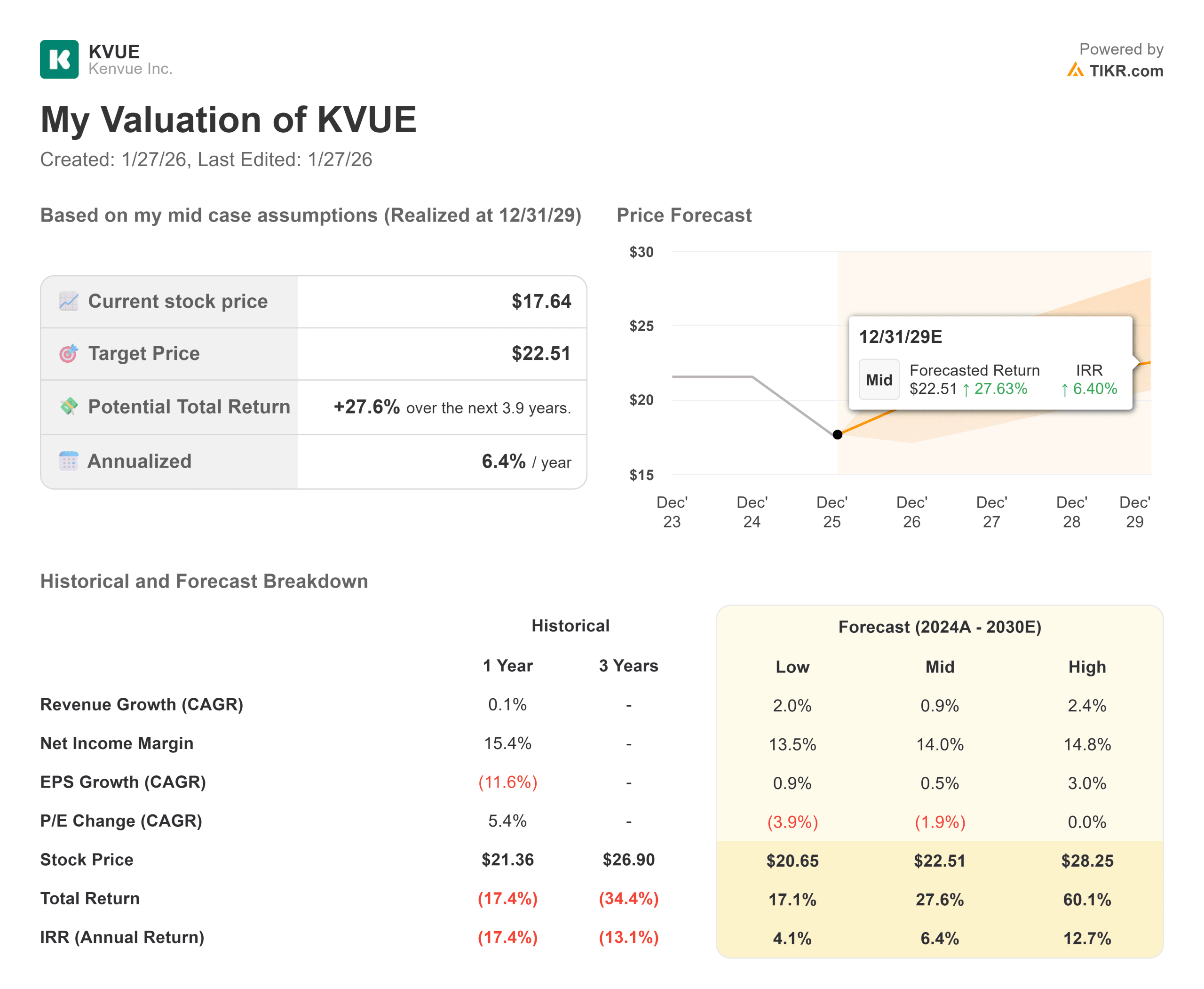

- Proiezione del prezzo: Il Guided Valuation Model indica un obiettivo di 21 dollari entro dicembre 2027. Ciò suggerisce un rialzo limitato rispetto ai livelli attuali.

- Prospettiva neutrale: Con un rendimento implicito dell'8,6% annualizzato, il modello segnala un "Hold" (mantenere). Il rialzo appare limitato a meno che le sinergie della fusione non accelerino drasticamente la crescita oltre le attuali previsioni.

Kenvue(KVUE), il produttore di Tylenol e Band-Aid, sta entrando in un nuovo capitolo sotto l'ombrello di Kimberly-Clark.

Nel corso della conference call sull'M&A, i dirigenti hanno illustrato la visione dell'entità combinata. La strategia ruota attorno a un modello operativo "ibrido". Invece di una burocrazia lenta e centralizzata, l'azienda sta dando potere ai mercati locali. Questi ultimi saranno proprietari del proprio P&L, mentre si collegheranno alla catena di fornitura globale e alle capacità di dati di Kimberly-Clark.

Questo "rewire" è già in corso da 18 mesi. Il management osserva che la velocità di trasformazione è superiore al previsto. Tuttavia, per gli investitori la domanda è semplice. L'operazione è in grado di sbloccare il valore per gli azionisti o si limita a consolidare due giganti in lenta crescita?

Dal punto di vista finanziario, Kenvue è rimasta in una situazione di neutralità. La crescita dei ricavi è stata anemica (0,1% LTM). Il titolo ha registrato rendimenti negativi da quando è stato scorporato. L'acquisizione offre un potenziale fondo, ma la valutazione stand-alone suggerisce un margine di rialzo limitato.

Leggete la trascrizione completa della telefonata di Kenvue/Kimberly-Clark sull'M&A (è gratuita) >>>

Cosa dice il modello per il titolo KVUE

Questa analisi valuta il potenziale di KVUE fino al 2027. Il modello tiene conto della crescita e dei margini stabilizzati previsti dalla nuova struttura proprietaria.

Il modello segnala un "hold".

Utilizzando le ipotesi del modello guidato, l'obiettivo di prezzo è di 20,67 dollari (arrotondato a 21 dollari) entro dicembre 2027.

Ciò implica un rendimento annualizzato dell'8,6% rispetto ai livelli attuali.

Un rendimento dell'8,6% è rispettabile, ma non raggiunge la soglia a due cifre solitamente richiesta per un rating "Buy". Suggerisce che il titolo è valutato in modo equo. Offre sicurezza piuttosto che un significativo apprezzamento del capitale.

Stima istantanea del valore equo di un'azienda (gratis con TIKR) >>>

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco quali abbiamo utilizzato per il titolo KVUE:

1. Crescita dei ricavi: 0,9%

Il modello presuppone che la crescita rimanga lenta.

La previsione utilizza un CAGR dello 0,9% fino al 2027.

Si tratta di un leggero miglioramento rispetto alla crescita storica a 1 anno dello 0,1%. Ciò conferma che Kenvue è un asset maturo a bassa crescita. A meno che le sinergie della fusione non inneschino una ripresa a sorpresa dei volumi, i guadagni della top-line saranno minimi.

2. Margini operativi: 21,1%

La redditività è il principale fattore di valore.

Il modello prevede margini operativi del 21,1%.

Questo valore è leggermente inferiore al margine storico a 1 anno del 22,4%. Ciò suggerisce che, sebbene l'azienda sia redditizia, i costi di integrazione e l'ambiente competitivo potrebbero mettere sotto pressione i margini nel breve termine.

3. Multiplo P/E di uscita: 16,4x

La valutazione presuppone una compressione.

Il multiplo di uscita è fissato a 16,4x. Si tratta di una riduzione rispetto all'attuale 17,9x.

Questo declassamento riflette la tendenza del mercato ad assegnare multipli più bassi ai beni di consumo a bassa crescita. Se la crescita non accelera, il multiplo ha poco spazio per espandersi.

Cosa succede se le cose vanno meglio o peggio?

La visione a lungo termine è equilibrata. Offre un profilo di rendimento costante ma non spettacolare, coerente con un titolo difensivo (si tratta di stime, non di rendimenti garantiti):

- Caso orso: se l'integrazione si blocca e i margini si riducono al di sotto del 15%, il titolo potrebbe ritestare i minimi vicino a 17 dollari, con rendimenti negativi.

- Caso medio: Con un rendimento annualizzato del 6,4% (dal modello a lungo termine), l'obiettivo è 22,51 dollari entro il 2029.

- Caso toro: se il modello "ibrido" accelera la crescita al 3-4% e i margini si espandono al 25%, il titolo potrebbe ottenere un multiplo di 20x. Ciò spingerebbe le azioni verso i 28 dollari.

Vedere le previsioni degli analisti per i prossimi 5 anni sul titolo KVUE (gratis con TIKR) >>

Quanto rialzo ha il titolo KVUE da qui in poi?

Con il nuovo strumento Valuation Model di TIKR, è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter vedere rapidamente se un titolo appare sottovalutato o sopravvalutato.

Scoprite il vero valore di un titolo in meno di 60 secondi (gratis con TIKR) >>>

Cercate nuove opportunità?

- Vedere quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzare le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!