Statistiche chiave del titolo UnitedHealth

- Prezzo attuale: 277,26 dollari

- Prezzo obiettivo (medio): $578.69

- Target di mercato: 357,81 dollari

- Rendimento totale potenziale: +108.7%

Ora in diretta: Scoprite il potenziale di rialzo dei vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito). >>>

Cosa è successo?

UnitedHealth Group (UNH) è sceso del 54% dal suo massimo di 52 settimane di $606,36 a $277,26, privando l'azienda del suo status di blue-chip e costringendo a un dibattito che non ha una risposta chiara.

I tori sostengono che il crollo è ciclico e che il titolo viene scambiato a una valutazione inferiore di dieci anni. I ribassisti sostengono che un'indagine penale del Dipartimento di Giustizia, l'adesione a contratti e un modello di rimborso Medicare non funzionante rendono la narrazione della ripresa più difficile da credere di quanto il tono del management lasci intendere. Gli utili del primo trimestre 2026 arriveranno il 21 aprile e gli investitori vorranno sapere se il peggio è già stato scontato o se il titolo ha ancora da scendere.

Il momento più acuto del crollo è stato il 27 gennaio 2026.

UNH ha riportato un fatturato per il quarto trimestre 2025 di 113,2 miliardi di dollari, mancando il consenso di 113,7 miliardi di dollari. Nella stessa mattinata, il Centers for Medicare and Medicaid Services (CMS) ha proposto un aumento delle tariffe per Medicare Advantage (piani Medicare gestiti da privati) dello 0,09% nel 2027, ben al di sotto del 6% previsto dagli analisti.

Il titolo è sceso di quasi il 20% in una sola seduta, raggiungendo un drawdown massimo del 60,34% dai massimi storici.

Durante la telefonata per il quarto trimestre, il presidente e amministratore delegato Stephen Hemsley ha dichiarato agli investitori: "Abbiamo affrontato le sfide direttamente e abbiamo concluso il 2025 come un'azienda molto più forte, dandoci lo slancio per servire meglio coloro che contano su di noi e continuare a migliorare le nostre prestazioni di base".

Il suo team ha previsto per il 2026 un EPS rettificato superiore a 17,75 dollari, con una crescita di almeno l'8,6% rispetto all'EPS rettificato di 16,35 dollari del 2025, pur proiettando un calo totale degli iscritti di oltre 3 milioni di unità, in seguito all'uscita dell'azienda dai mercati Medicare Advantage e Medicaid sottovalutati.

L'uscita è stata deliberata.

Tim Noel, CEO di UnitedHealthcare, ha dichiarato nel corso della stessa telefonata: "Il nostro approccio per il 2026 ha privilegiato il recupero dei margini rispetto a qualsiasi obiettivo specifico di affiliazione".

Vedere le stime storiche e previsionali per le azioni UnitedHealth (è gratis!) >>>.

UnitedHealth è Sottovalutato oggi?

A 15,53x P/E NTM e 11,42x EV/EBITDA NTM, UNH tratta a multipli forward tra i più bassi degli ultimi anni, a fronte di un CAGR dei ricavi a 10 anni dell'11,0%. Il titolo rende il 3,2% con il solo dividendo.

Il caso dell'orso non è facilmente archiviabile. Le indagini penali e civili del DOJ sulle pratiche di fatturazione Medicare Advantage di UNH rimangono aperte senza alcuna tempistica di risoluzione.

L'indagine si concentra sul fatto che UNH abbia gonfiato le diagnosi dei pazienti per ottenere rimborsi governativi più elevati.

Gli esiti variano da un accordo gestibile a, nel peggiore dei casi, una ristrutturazione forzata dell'attività medica di Optum, che è al centro del modello di assistenza integrata di UNH.

I danni ai margini sono reali.

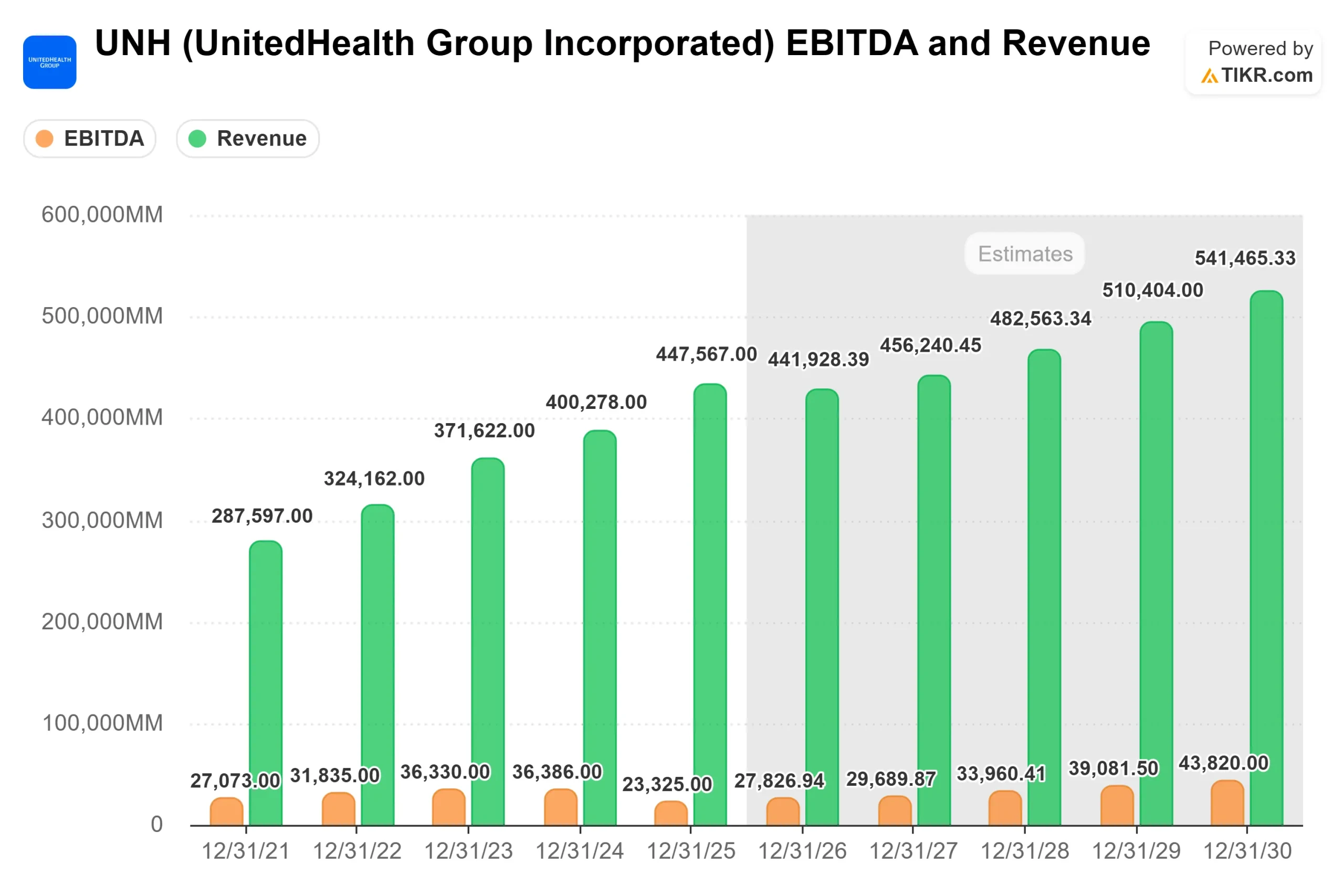

L'EPS rettificato è crollato del 40,9% rispetto all'anno precedente nel 2025 e l'EBITDA è sceso del 35,9% a 23,325 miliardi di dollari da 36,33 miliardi di dollari nel 2023.

Optum Health è passata da un utile operativo di 7,77 miliardi di dollari nel 2024 a una perdita operativa di 278 milioni di dollari nel 2025, ed è ora in fase di ristrutturazione.

L'indice di assistenza medica di UNH (MCR, la quota dei ricavi dei premi pagati come sinistri) si è attestato all'89,1% per l'intero anno 2025, riflettendo l'andamento dei costi di Medicare Advantage che si avvicina al 10% mentre i rimborsi sono in ritardo. La direzione ha fissato l'MCR 2026 all'88,8% durante la telefonata sugli utili del quarto trimestre 2025.

L'ipotesi di recupero, se regge, è convincente.

Il consenso TIKR prevede un recupero dell'EBITDA a 27,827 miliardi di dollari nel 2026 e a 29,69 miliardi di dollari nel 2027.

Il repricing di UnitedHealthcare è stato completato al 90% circa verso il 2026, secondo i commenti del management del quarto trimestre, con una crescita degli utili operativi a due cifre in quel segmento quest'anno.

Guarda come UnitedHealth si comporta rispetto ai suoi pari in TIKR (è gratuito!) >>>

Analisi avanzata del modello TIKR

- Prezzo attuale: 277,26 dollari

- Prezzo obiettivo (medio): $578.69

- Rendimento totale potenziale: +108.7%

- TIR annualizzato: 16,8% / anno

Il modello mid-case utilizza un CAGR dei ricavi del 5,0% e un margine di utile netto del 5,0%, entrambi inferiori al CAGR storico decennale dei ricavi di UNH dell'11,0% e al margine di utile netto pre-2025 del 6,3%-6,4%.

Due fattori di reddito supportano il caso. In primo luogo, il repricing di UnitedHealthcare tra i segmenti commerciale e Medicare, che il management ha dichiarato essere stato completato al 90% circa per il 2026 durante la telefonata sugli utili del quarto trimestre 2025, è il meccanismo principale per una crescita degli utili operativi a due cifre in quel segmento. In secondo luogo, Optum Rx ha siglato oltre 800 nuovi rapporti con i clienti nella stagione di vendita 2025, una pipeline che, secondo i dirigenti, si estenderà fino al 2026 e 2027.

Il driver dei margini è la riduzione dei costi basata sull'intelligenza artificiale. UNH punta a ridurre i costi operativi di quasi 1 miliardo di dollari nel 2026, con circa 1,5 miliardi di dollari di investimenti pianificati nell'IA e oltre l'80% delle chiamate dei membri che già sfruttano gli strumenti dell'IA, secondo le indicazioni del management del quarto trimestre 2025.

Il rischio principale è l'indagine del DOJ. La ristrutturazione forzata delle attività mediche di Optum comprometterebbe il modello integrato da cui dipende l'ipotesi di margine del 5,0%. Anche lo scenario basso di TIKR prevede un prezzo delle azioni di 664,15 dollari (139,5% di rendimento totale, 10,5% di IRR) entro il 31.12.30, mentre lo scenario alto raggiunge 999,87 dollari (260,6% di rendimento totale, 15,8% di IRR). Lo scenario intermedio si colloca tra questi due e non richiede né il pieno recupero dei margini ai livelli storici, né una risoluzione legale pulita.

Come ha dichiarato Hemsley al termine della telefonata per il quarto trimestre, "Lo slancio all'interno dell'organizzazione è palpabile. Abbiamo ancora del lavoro da fare per continuare a costruire e progredire con successo nei prossimi mesi".

Conclusioni: Tenere d'occhio il rapporto di assistenza medica in occasione degli utili del 1° trimestre 2026, il 21 aprile. La direzione ha indicato l'88,8% per l'intero anno. Una stampa Q1 significativamente al di sopra di tale intervallo segnala che il repricing non sta reggendo e resetterebbe la tesi della ripresa. Una stampa in linea o migliore convalida la traiettoria dei margini e il percorso verso l'obiettivo medio di TIKR.

UNH a 277,26 dollari non è un semplice acquisto. Si tratta di una scommessa sul fatto che un'azienda da 447,6 miliardi di dollari di ricavi sia in grado di realizzare una ripresa dei margini mentre si trova a gestire due indagini federali, una contrazione di 3 milioni di soci e l'ultimo anno di un vento contrario alla codifica Medicare da 6 miliardi di dollari. Secondo il modello TIKR, il mercato sta sottovalutando drasticamente ciò che accadrà in seguito, se l'esecuzione sarà valida. L'indagine del DOJ dice che il mercato potrebbe avere ragione ad aspettare.

Conviene investire in UnitedHealth?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate UnitedHealth, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per monitorare UnitedHealth insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizza UnitedHealth su TIKR gratuitamente →

Cercate nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzate i titoli in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!