Statistiche chiave per le azioni Micron

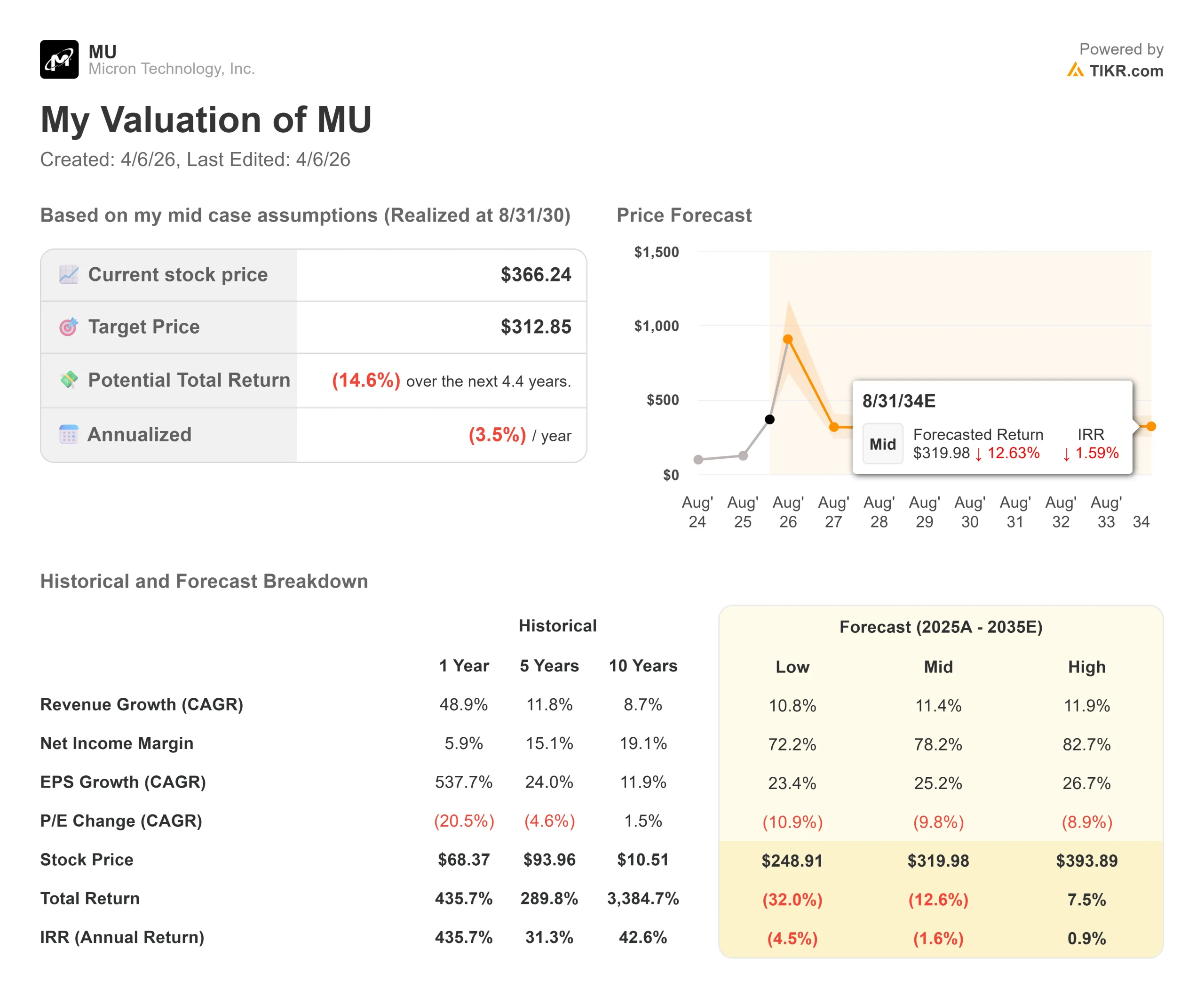

- Prezzo attuale: $374,11

- Prezzo obiettivo (medio): $312.85

- Target di mercato: $525,48

- Rendimento totale potenziale (medio): (14.6%)

- TIR annualizzato: (3,50%) / anno

Ora in diretta: Scoprite quanto upside potrebbero avere i vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito). >>>

Cosa è successo?

Pochi titoli hanno fatto vacillare gli investitori con la stessa violenza di Micron Technology (MU) nelle ultime tre settimane.

Il 18 marzo, Micron ha realizzato uno dei più forti utili della storia recente dei semiconduttori. Il fatturato è quasi triplicato rispetto all'anno precedente, raggiungendo i 23,86 miliardi di dollari, l'EPS non-GAAP è stato di 12,20 dollari contro le stime del consenso TIKR di 9,16 dollari e il management ha riportato un free cash flow trimestrale di 6,9 miliardi di dollari, un record per l'azienda.

Il fatturato previsto per il terzo trimestre è stato di 33,5 miliardi di dollari, una cifra che Sanjay Mehrotra, presidente e amministratore delegato, ha dichiarato durante la telefonata di presentazione dei risultati, "supera il fatturato dell'intero anno per tutti gli anni della storia della nostra azienda fino all'anno fiscale 2024".

Il seguito è stato peggiore. Il 24 marzo Google Research ha pubblicato TurboQuant, un algoritmo di compressione che, secondo i suoi sviluppatori, riduce fino a sei volte la cache KV, la memoria ad alta velocità che consente ai modelli di intelligenza artificiale di recuperare i calcoli precedenti senza rielaborarli, senza alcuna perdita di precisione.

I titoli della memoria hanno subito ceduto.

Al 30 marzo, Micron ha raggiunto un drawdown massimo del 30,31% dal suo recente massimo, con un volume quasi doppio rispetto alla sua media trimestrale. L'operazione sulle memorie AI, tra le posizioni rialziste più affollate del mercato in vista del 2026, è stata improvvisamente messa in discussione.

Il rimbalzo è stato rapido.

Il 1° aprile le azioni si sono impennate grazie agli analisti che hanno respinto la tesi della distruzione della domanda. Vivek Arya, analista di Bank of America Securities, ha sostenuto che guadagni di efficienza di questa portata storicamente spingono a un maggiore utilizzo piuttosto che a una riduzione degli acquisti, una versione del paradosso di Jevons che si è ripetuta nei cicli dei semiconduttori.

Morgan Stanley ha riaffermato il rating Overweight, definendo eccessivo il crollo. Al 6 aprile, MU è quotata a 374,11 dollari, circa il 16% in più rispetto al minimo del 30 marzo, ma ancora il 20,6% in meno rispetto al massimo delle 52 settimane di 471,34 dollari.

La domanda è se, dopo un crollo del 30%, Micron rappresenti finalmente un valore reale.

Vedere le stime storiche e previsionali per le azioni Micron (è gratis!) >>>.

Micron è sottovalutata oggi?

Sui multipli a termine, Micron sembra sorprendentemente a buon mercato.

Il titolo viene scambiato a 2,93x NTM EV/EBITDA, contro una mediana di 14,15x per le società di semiconduttori comparabili su TIKR. SK Hynix, il più vicino concorrente di Micron in termini di HBM (memoria ad alta larghezza di banda, il tipo di memoria premium che alimenta i chip di accelerazione dell'intelligenza artificiale), quota a soli 3,04x. Intel tratta a 16,80x NTM EV/EBITDA nonostante i margini sostanzialmente più deboli. Per quanto riguarda il P/E NTM, Micron è a 4,05x contro una media di 24,44x.

Questi sono i multipli di un'azienda per la quale il mercato prevede una forte inversione di tendenza.

La tesi del toro sostiene che la mean-reversion potrebbe non arrivare così rapidamente come questi multipli lasciano intendere.

Mark Murphy, vicepresidente esecutivo e direttore finanziario, ha dichiarato agli investitori durante la telefonata del secondo trimestre che Micron "ha generato un flusso di cassa libero record, ha ridotto il debito e ha chiuso il trimestre con la posizione di cassa netta più alta della sua storia", chiudendo il secondo trimestre con 16,7 miliardi di dollari in contanti e un saldo di cassa netto di 6,5 miliardi di dollari. I margini lordi hanno raggiunto il 75% nel secondo trimestre e la guidance per il terzo trimestre prevede l'81%, una cifra che sarebbe sembrata poco plausibile per un'azienda storicamente trattata come un fornitore di commodity.

I giorni di giacenza delle DRAM rimangono inferiori a 120, a sostegno della forza dei prezzi a breve termine.

L'ipotesi di una domanda strutturale è più difficile da respingere di quanto non abbia fatto intendere il crollo di TurboQuant.

Mehrotra ha dichiarato agli investitori che la domanda di AI sta portando il TAM (total addressable market, il bacino di ricavi complessivo disponibile) di DRAM e NAND per i data center a superare il 50% del TAM del settore per la prima volta nel calendario 2026, con la domanda di AI e di server tradizionali contemporaneamente limitata dall'offerta.

Micron ha iniziato le spedizioni di volumi di HBM4 per la piattaforma di GPU Vera Rubin di NVIDIA e ha firmato il suo primo SCA (strategic customer agreement, un impegno di fornitura a lungo termine che va oltre i tipici contratti a breve termine) quinquennale, segnalando che almeno un cliente importante ha bloccato la fornitura su scala.

Per quanto riguarda la robotica, Mehrotra ha descritto la categoria come un "vettore di crescita ventennale", osservando che i robot umanoidi richiederanno piattaforme di calcolo in grado di rivaleggiare con un veicolo autonomo di livello 4 (capacità di guida autonoma completa senza l'intervento dell'uomo), richiedendo ciascuno una notevole capacità di memoria.

Gli orsi non stanno discutendo la direzione della domanda, ma la durata. Il TurboQuant è ancora un risultato di laboratorio senza alcuna implementazione di produzione.

Guarda come Micron si comporta rispetto ai suoi colleghi in TIKR (è gratuito!) >>

Analisi avanzata del modello TIKR

- Prezzo attuale: $374,11

- Prezzo obiettivo (medio): $312.85

- Rendimento totale potenziale: (14,6%)

- TIR annualizzato: (3,50%) / anno

Anche dopo un crollo del 30%, il modello TIKR mid-case produce un obiettivo di 312,85 dollari entro il 31 agosto 2030, un rendimento totale del (14,6%) e un IRR annualizzato del (3,50%) all'anno dal prezzo di ingresso del modello di 366,24 dollari. Non si tratta di un modello pessimistico. Si ipotizza un CAGR dei ricavi dell'11,4% fino al 2030, guidato dalla crescita dei contenuti HBM e dall'aumento della quota di DRAM nei data center, e si prevede che i margini di reddito netto raggiungano il 72,2% (un'ipotesi di previsione del modello, non un dato a breve termine). Il problema è la compressione del multiplo P/E: il modello ipotizza che il P/E si contragga a un CAGR (9,8%) man mano che il picco ciclico svanisce e il mercato rivaluta la memoria verso i prezzi delle materie prime. Tale rivalutazione assorbe la crescita degli utili e lascia l'investitore sott'acqua.

L'ipotesi alta offre maggiore conforto, ma non molto. In base alle ipotesi del toro, con un CAGR dei ricavi dell'11,9% e margini di guadagno netto dell'82,7%, il modello produce 393,89 dollari entro il 31/08/30, un rendimento totale del 7,5% e un IRR dello 0,9%. L'obiettivo di consenso di 525,48 dollari implica un multiplo molto più ottimistico di quello che si ottiene con lo scenario TIKR. Questo divario rappresenta l'intero dibattito: se il mercato rivaluta la memoria come un asset strategico ad alto margine sostenibile, la Borsa vince. Se la storia si ripete e la compressione dei margini segue il ciclo degli investimenti, il modello TIKR è più vicino alla realtà.

Su 46 analisti che coprono il titolo, 28 lo valutano Buy, 10 Outperform, 5 Hold, 1 Underperform e 1 Sell. Il principale rischio di rialzo del modello TIKR è che se Micron mantiene i margini lordi al di sopra del 70% fino al prossimo minimo ciclico, l'ipotesi di compressione del multiplo si rompe e il titolo è significativamente sottovalutato ai prezzi attuali. Il rischio principale di ribasso è che l'aumento degli investimenti nell'anno fiscale 2027 coincida con un vuoto di domanda, costringendo a una simultanea compressione dei margini e all'accumulo di scorte.

Conclusioni: Osservate il margine lordo non-GAAP del 3° trimestre dell'esercizio 2026 rispetto alla guidance dell'81% quando la Micron presenterà il bilancio a fine giugno 2026. A partire dall'81%, il potere di determinazione dei prezzi della HBM è intatto e la svalutazione della TurboQuant è stata la reazione eccessiva che la maggior parte degli analisti ritiene. Al di sotto dell'80%, l'onere della prova torna ai tori.

Micron è un vero beneficiario dell'infrastruttura AI, l'unico produttore di memorie avanzate con sede negli Stati Uniti e un'azienda che ha appena realizzato il trimestre più redditizio della sua storia. A 374 dollari, il modello TIKR di medio periodo non può giustificare un rendimento totale fino al 2030. Entrambe le cose sono vere contemporaneamente.

Conviene investire in Micron?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate Micron, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per monitorare Micron insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizza Micron su TIKR gratuitamente →

Cercate nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzate i titoli in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!