Statistiche chiave del titolo Simon Property Group

- Intervallo di 52 settimane: da $136,3 a $205,1

- Prezzo attuale: 190,2 dollari

- Obiettivo medio: 206,3 dollari

- Obiettivo alto: 250 dollari

- Obiettivo del modello di valutazione: $247,4

Cosa è successo?

Simon Property Group(SPG), il più grande REIT di centri commerciali degli Stati Uniti, ha affrontato la più significativa transizione di leadership degli ultimi trent'anni quando il fondatore e amministratore delegato di lunga data David Simon è morto il 23 marzo, con le azioni SPG scambiate vicino a 190 dollari.

Il consiglio di amministrazione ha immediatamente nominato il direttore operativo Eli Simon come amministratore delegato e presidente, nominando al contempo il direttore Larry Glasscock presidente non esecutivo, una successione che i mercati hanno assorbito senza un crollo sostenuto, dato il ruolo operativo decennale di Eli.

La transizione della leadership è avvenuta in un contesto operativo da record: SPG ha generato 4,8 miliardi di dollari in Real Estate FFO (fondi dalle operazioni, l'equivalente REIT degli utili operativi) per l'anno fiscale 2025 e ha stipulato oltre 17 milioni di metri quadrati di contratti di locazione nel suo portafoglio di 254 proprietà.

Il 3 marzo, in occasione della conferenza di Citi sui CEO del settore immobiliare globale, Simon ha dichiarato che "la nostra pipeline è aumentata di circa il 15% rispetto all'anno scorso" e "si tratta di una crescita davvero ampia in tutte le categorie", collegando l'accelerazione della domanda di locazione direttamente alla riqualificazione in corso da parte di SPG degli asset di Taubman Realty Group acquisiti per 2 miliardi di dollari nel 2025.

Una pipeline di sviluppo ombra da 4 miliardi di dollari, con le trasformazioni a uso misto del Town Center di Boca Raton e della Fashion Valley di San Diego, unita a un nuovo programma di riacquisto di azioni da 2 miliardi di dollari e a un dividendo per il primo trimestre del 2026 aumentato del 4,8% a 2,20 dollari per azione, posiziona SPG per una crescita duratura ben oltre il rumore della leadership a breve termine.

Il parere di Wall Street sul titolo SPG

Il consolidamento di Taubman, la riqualificazione di Copley Place a Boston e l'accelerazione della domanda di locazione puntano tutti alla stessa tesi: SPG sta eseguendo un silenzioso aggiornamento del portafoglio che spingerà gli introiti al rialzo con 1,5 miliardi di dollari di sviluppo attivo nei prossimi due o tre anni.

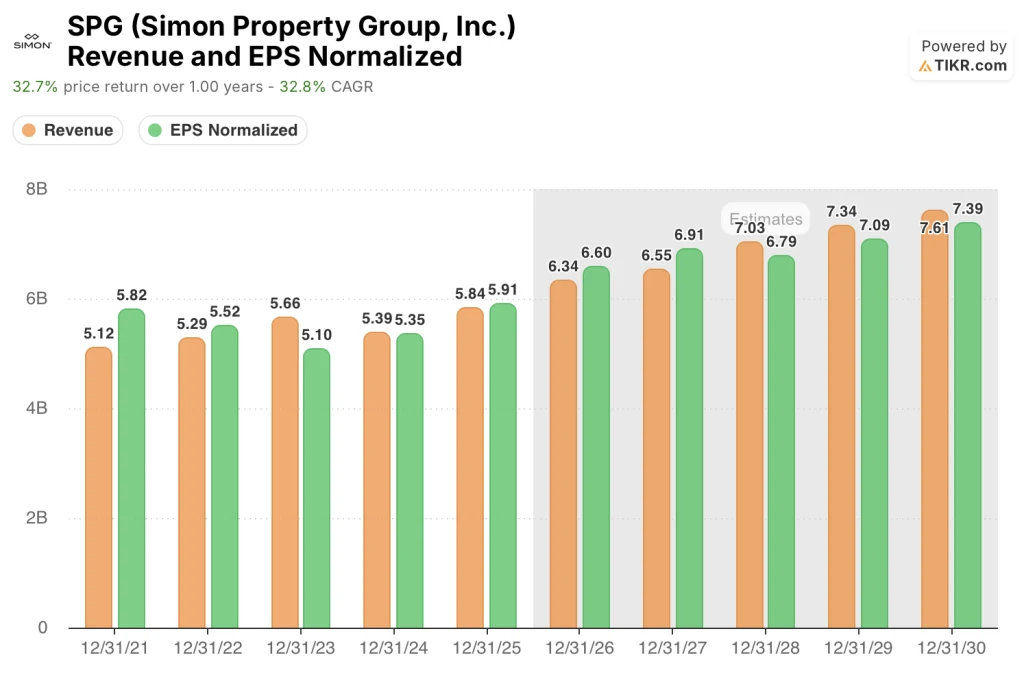

Le stime di consenso di SPG prevedono un fatturato di 6,34 miliardi di dollari nel 2026, che salirà a 7,61 miliardi di dollari entro il 2030, mentre l'EPS normalizzato salirà da 5,91 dollari nel 2025 a 6,60 dollari stimati nel 2026, entrambe le traiettorie ancorate alle indicazioni confermate dal management di una crescita di almeno il 3% del NOI degli immobili nazionali e di un aumento del 15% su base annua della pipeline di locazione.

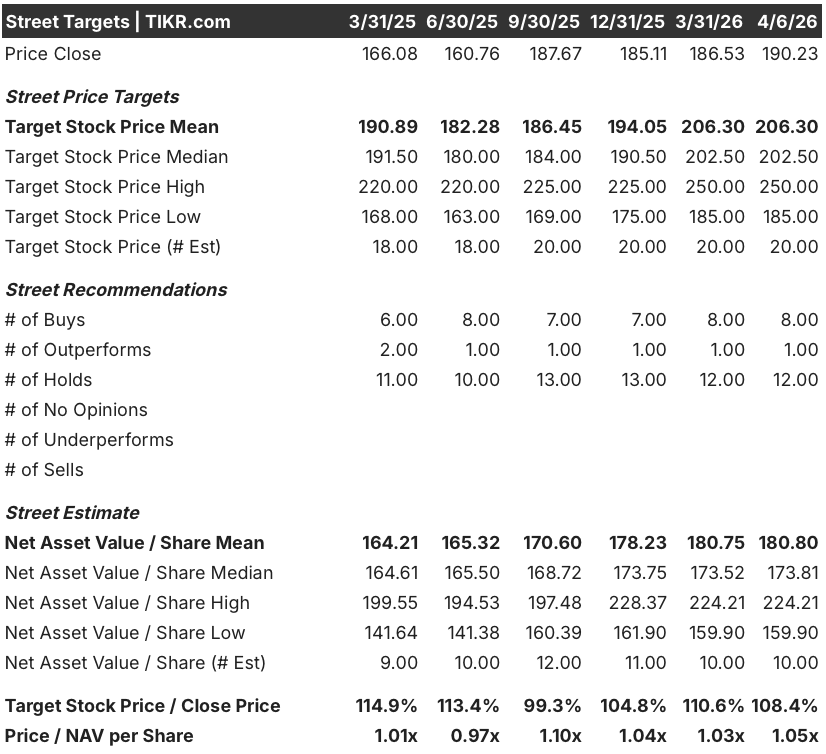

Nove analisti hanno valutazioni buy o strong buy su SPG e 12 hanno posizioni neutrali, senza vendere, con un obiettivo di prezzo medio di 206,30 dollari e un massimo di 250 dollari, che riflette il consenso di Wall Street sul fatto che l'esecuzione del progetto di riqualificazione dell'azienda deve dimostrarsi valida prima che il multiplo si rivaluti.

L'obiettivo medio di 206,30 dollari implica un rialzo dell'8,4% circa rispetto ai livelli attuali, ma il valore massimo di 250 dollari suggerisce una credibile ipotesi rialzista legata in particolare all'incremento degli utili da 4 miliardi di dollari della pipeline ombra che si concretizzerà più rapidamente di quanto ipotizzato dallo scenario di base.

Scambiato a 1,05x il NAV stimato di 180,80 dollari per azione, il titolo SPG appare equamente valutato su base trailing, ma questo multiplo sottovaluta il quadro prospettico: il NOI del portafoglio è cresciuto del 4,7% nel 2025 e il management ha previsto un'accelerazione continua nel 2026, il che significa che l'ancoraggio del NAV di oggi è già stantio rispetto alla direzione degli utili.

La dichiarazione di Simon, secondo cui SPG genera "oltre 1,5 miliardi di dollari in eccesso rispetto al nostro dividendo ogni anno", riformula la storia del ritorno di capitale, segnalando che il nuovo programma di riacquisto di 2 miliardi di dollari è strutturalmente finanziabile senza una leva finanziaria incrementale.

Se la risoluzione della bancarotta di Saks Global si protrae fino al 2027 e ritarda il riaffitto degli immobili di pregio, l'incremento di NOI a breve termine da questi box sarà ponderato sul lato posteriore, con conseguente pressione sulla fascia di FFO del 2026.

Gli utili del primo trimestre 2026, attesi per l'inizio di maggio, saranno il primo vero banco di prova della continuità della leadership di Eli Simon, e il dato da tenere d'occhio sarà la crescita del NOI degli immobili nazionali rispetto al 3% previsto dal management.

Dati finanziari di Simon Property Group

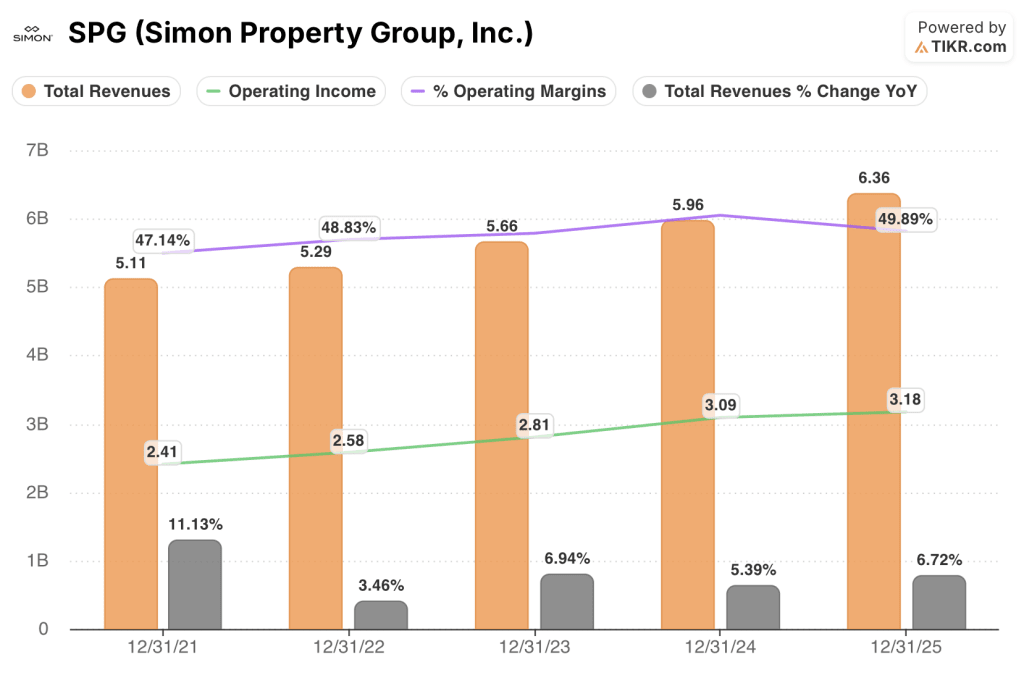

SPG ha incrementato i ricavi totali del 6,7% rispetto all'anno precedente, raggiungendo i 6,36 miliardi di dollari nell'esercizio finanziario del 2025, il tasso di crescita top-line più rapido nei quattro anni di riferimento e la più chiara conferma che la piattaforma di centri commerciali e outlet premium dell'azienda sta accelerando anziché fermarsi.

I ricavi da locazione, che costituiscono il nucleo del flusso di reddito di SPG e riflettono gli affitti base contrattuali dei centri commerciali statunitensi, degli outlet premium e del portafoglio di mulini, sono aumentati da 5,39 miliardi di dollari nel 2024 a 5,84 miliardi di dollari nel 2025, trainati direttamente dal consolidamento di Taubman Realty Group e da un aumento del 4,7% dell'affitto minimo medio per piede quadrato.

L'utile operativo ha raggiunto i 3,18 miliardi di dollari nel 2025, mantenendo il margine operativo al 49,9% nonostante le spese operative totali siano aumentate a 3,19 miliardi di dollari, a causa dei costi di integrazione una tantum incorporati nelle spese immobiliari e nelle SGAV, che si ridurranno con la stabilizzazione delle attività di Taubman.

La traiettoria del margine operativo negli ultimi quattro anni - 47,1% nel 2021, 48,8% nel 2022, 49,6% nel 2023, 51,9% nel 2024 e 49,9% nel 2025 - rivela che il calo dei margini nel 2025 è legato all'acquisizione piuttosto che alla struttura, e la tendenza di fondo punta alla ripresa man mano che l'integrazione di Taubman matura e la pipeline di riqualificazione si converte in reddito.

Cosa dice il modello di valutazione?

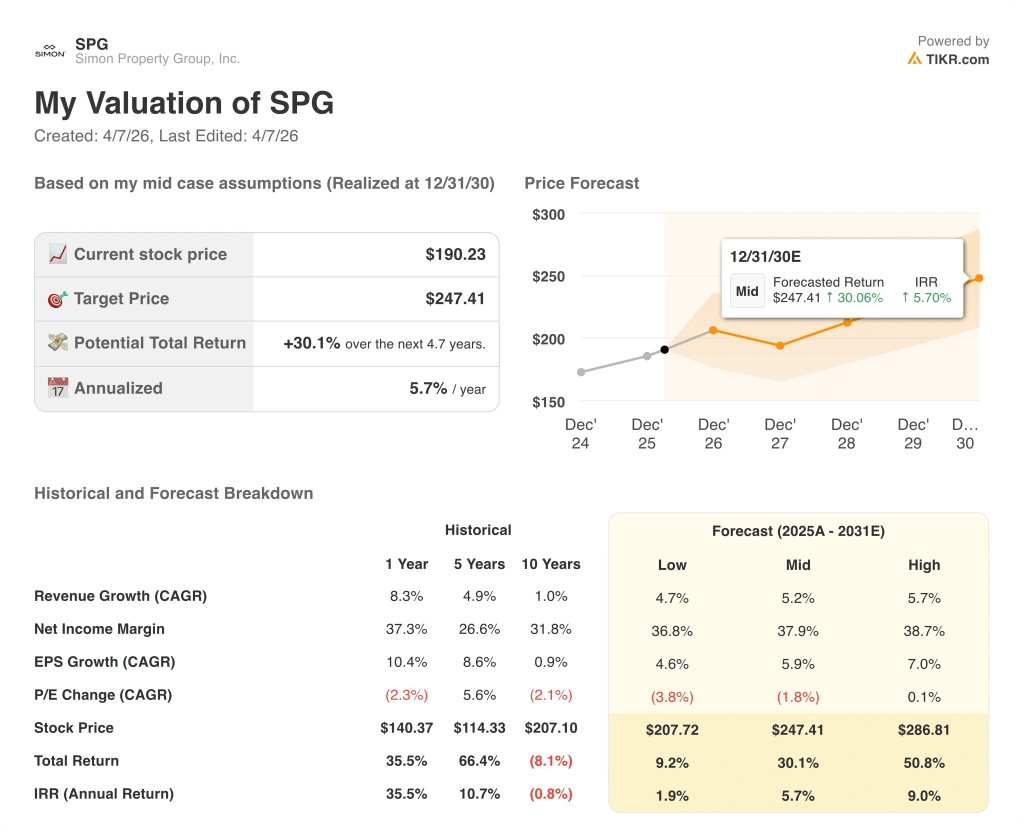

Il modello di TIKR assegna a SPG un prezzo obiettivo intermedio di 247,41 dollari entro dicembre 2030, che implica un rendimento totale del 30,1% in 4,7 anni, ancorato da un'ipotesi di CAGR dei ricavi del 5,2%, che si allinea esattamente alle indicazioni confermate dal management di una crescita del NOI nazionale di almeno il 3%, più il contributo incrementale di 1,5 miliardi di dollari di sviluppo attivo che attualmente rende il 9%.

SPG appare sottovalutata ai livelli attuali, con l'obiettivo intermedio di 247,41 dollari supportato da un CAGR dell'EPS del 5,9% fino al 2030 a fronte di un prezzo delle azioni che nell'ultimo anno si è mosso lateralmente rispetto al miglioramento dei fondamentali.

Il punto centrale del caso d'investimento di SPG è se l'oleodotto ombra da 4 miliardi di dollari si trasformerà in reddito nei tempi previsti o se dovrà affrontare i ritardi nelle autorizzazioni e nelle approvazioni comunali che Eli Simon ha esplicitamente segnalato, con la maggior parte degli avvii importanti previsti per il 2027 e il 2028.

Caso Bull

- La pipeline di sviluppo attiva da 1,5 miliardi di dollari raggiunge il rendimento misto del 9%, con un contributo di circa 30 milioni di dollari di ricavi incrementali nel 2026, mentre la pipeline ombra da 4 miliardi di dollari inizia a essere costruita nel 2027 e 2028 attraverso i progetti a uso misto di Boca Raton e Fashion Valley.

- Saks Off Fifth ha convertito 38 contratti di locazione rifiutati per un valore di 18 milioni di dollari in un canone di locazione di oltre 30 milioni di dollari per i punti vendita premium; David Simon ha confermato durante la telefonata del quarto trimestre che metà del portafoglio sta già raggiungendo tale cifra e che le restanti scatole stanno generando un ulteriore incremento nel 2027.

- I costi di integrazione di Taubman si esauriscono con l'avvio dei lavori di riqualificazione per 250 milioni di dollari nel 2026, normalizzando i margini operativi verso il picco del 51,9% raggiunto nel 2024.

- Il programma di fidelizzazione Simon+, lanciato nel novembre 2025 con 25 milioni di consumatori nel suo database, inizia a generare ricavi dai media al dettaglio su scala, aggiungendo un flusso di entrate accessorie ad alto margine che attualmente non è incluso nelle stime di consenso.

Caso Bear

- La compressione dei margini dei retailer, determinata dalle tariffe, innesca una seconda ondata di stress per gli affittuari oltre a Saks e Catalyst Brands, dove un onere una tantum per la ristrutturazione di Catalyst ha già ridotto l'FFO del quarto trimestre 2025 di 0,31 dollari per azione, e David Simon ha riconosciuto nella telefonata del quarto trimestre che il pieno impatto delle tariffe si farà sentire nel 2026.

- Le tempistiche di pianificazione urbana e di autorizzazione fanno slittare l'avvio della pipeline ombra oltre il 2028, mantenendo in disparte 4 miliardi di dollari di capitale generatore di NOI e rinviando il catalizzatore di re-rating di cui la strada ha bisogno per spostare gli obiettivi di prezzo verso i 250 dollari.

- Il multiplo prezzo/NAV di 1,05x si contrae verso il minimo di 0,97x visto a metà del 2025 se il sentiment dei REIT più ampi si deteriora in presenza di tassi d'interesse elevati e sostenuti, con il CFO di SPG che ha confermato durante la telefonata del quarto trimestre che la società deve ancora affrontare cedole più alte sul debito che si sta estinguendo con carta a basso tasso

- Il rischio di esecuzione della transizione della leadership si concentra nel 2026, con Eli Simon che gestisce il suo primo anno fiscale completo come CEO integrando contemporaneamente Taubman, realizzando riqualificazioni attive e gestendo la risoluzione del fallimento di Saks in un portafoglio di 254 proprietà.

Conviene investire in Simon Property Group, Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo SPG, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Simon Property Group, Inc. insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni SPG su TIKR gratuitamente →