Statistiche chiave del titolo Eli Lilly

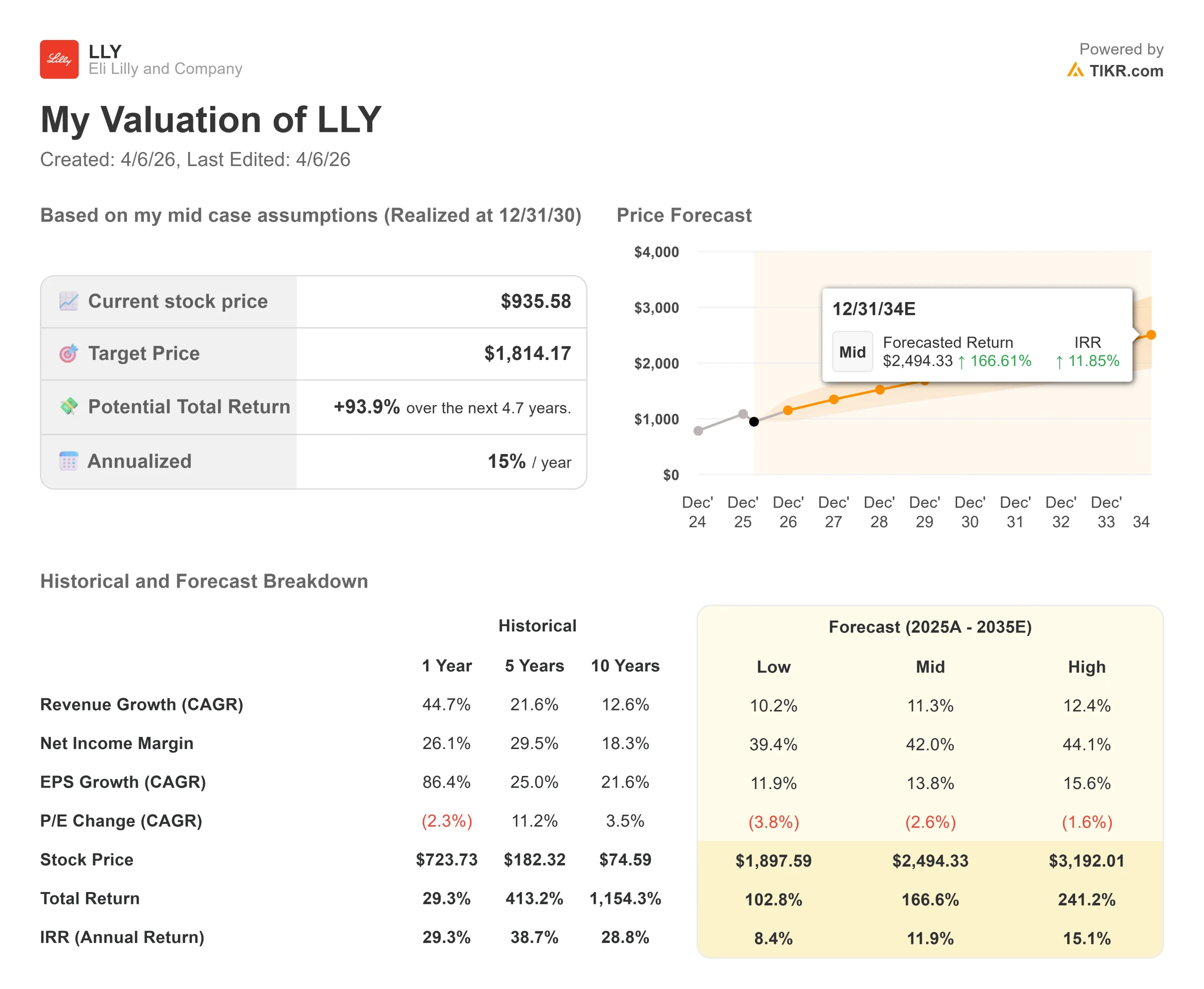

- Prezzo attuale: $932,84

- Prezzo obiettivo (medio): $1,814.17

- Target di mercato: $1.209,21

- Rendimento totale potenziale: +93.9%

- TIR annualizzato: 15,00% / anno

Ora in diretta: Scoprite quanto upside potrebbero avere i vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito). >>>

Cosa è successo?

Eli Lilly (LLY) ha perso oltre il 13% dal 1° gennaio, anche se i ricavi sono cresciuti del 44,7% nel 2025 e la società ha lanciato quello che potrebbe essere il suo prodotto commercialmente più significativo degli ultimi anni.

I tori puntano su un mercato in cui la penetrazione dei farmaci per l'obesità si attesta a una media di una sola cifra e su una pipeline con diversi programmi attivi di Fase 3. I ribassisti sottolineano la pressione sui prezzi esercitata da Lilly a causa di un'eccessiva pressione sui prezzi. I detrattori sottolineano la pressione sui prezzi esercitata dall'amministrazione Trump, le tariffe farmaceutiche incombenti e un intervallo di indicazioni per il 2026 che ha deluso parte di Wall Street.

La questione irrisolta è se LLY abbia già scontato le cattive notizie o se i venti contrari siano ancora in arrivo.

Il catalizzatore immediato è Foundayo, il marchio di Lilly per l'orforglipron, un agonista orale del recettore GLP-1 (una pillola che imita gli ormoni che regolano l'appetito) approvato dalla FDA il 1° aprile e in vendita da oggi. Le azioni sono aumentate di circa il 4% in seguito all'approvazione.

Nello studio ATTAIN-1, i partecipanti alla dose più alta hanno perso in media 27,3 chili (12,4% del peso corporeo) rispetto ai 2,2 chili del gruppo placebo. A differenza delle precedenti formulazioni orali di GLP-1, Foundayo non richiede restrizioni alimentari o idriche durante la somministrazione. Il prezzo è di 25 dollari al mese per i pazienti con assicurazione commerciale e di 149 dollari per chi paga da solo.

I risultati del quarto trimestre del 2025, comunicati il 4 febbraio, sono stati forti sulla carta, ma il titolo è sceso del 7,79% in giornata. Il fatturato ha raggiunto i 19,29 miliardi di dollari, battendo le stime di consenso di 17,94 miliardi di dollari di oltre 1,3 miliardi, mentre l'EPS rettificato di 7,54 dollari ha superato la stima media di 6,91 dollari.

Il sell-off rifletteva la preoccupazione che la guidance 2026 di 80-83 miliardi di dollari di fatturato e 33,50-35,00 dollari di EPS non-GAAP non fosse sufficientemente aggressiva.

Nel corso della telefonata, l'amministratore delegato David Ricks ha dichiarato che nel 2025 l'azienda "ha registrato una robusta crescita dei ricavi, ha fatto progredire la propria pipeline, ha ampliato la propria impronta produttiva e ha aiutato oltre 70 milioni di persone in tutto il mondo".

Foundayo si inserisce in un contesto politico difficile. Lilly si è pubblicamente opposta alle tariffe farmaceutiche, affermando che ampie tariffe "aumenterebbero i costi, limiterebbero l'accesso dei pazienti e minerebbero la leadership americana, soprattutto per le aziende che già investono pesantemente nella produzione nazionale".

L'amministratore delegato Ricks si è anche opposto alla codifica dei prezzi dei farmaci della nazione più favorita (MFN), una politica che vincolerebbe i prezzi statunitensi a quelli più bassi praticati in altri Paesi sviluppati.

La tensione tra slancio operativo e rischio politico definisce la posizione attuale del titolo.

Vedere le stime storiche e previsionali del titolo Eli Lilly (è gratis!) >>>.

Eli Lilly è sottovalutata oggi?

A 932,84 dollari, LLY è scambiata a 26,99x P/E (prezzo-utile) e 21,41x EV/EBITDA.

Questo multiplo rappresenta un premio significativo rispetto ai concorrenti.

Roche quota a 10,89x EV/EBITDA NTM e 15,64x P/E NTM. Novo Nordisk, il più diretto concorrente di Lilly in termini di GLP-1, è quotata a 8,44x EV/EBITDA NTM e 11,33x P/E NTM.

La tenuta del premio di Lilly dipende quasi esclusivamente dall'entità dei ricavi incrementali che il suo franchising orale per l'obesità è in grado di generare da un mercato ancora poco penetrato.

Le ragioni del premio si basano sulla scala e sull'accesso.

Foundayo si rivolge a pazienti che i farmaci iniettabili non sono in grado di raggiungere facilmente: chi è avverso all'ago, chi è costretto a rispettare gli orari e chi ha un prezzo inferiore alle penne di marca. Secondo alcune proiezioni degli analisti di Wall Street, il picco di vendite a lungo termine di Foundayo supererà i 40 miliardi di dollari, con stime per il 2026 che vanno da 1,5 a 2,8 miliardi di dollari.

Per evitare le carenze di approvvigionamento che hanno afflitto i lanci di farmaci iniettabili, Lilly ha accumulato 1,5 miliardi di dollari di scorte di Foundayo prima del lancio odierno.

Il caso di rischio ha due gambe.

In primo luogo, la politica dei prezzi: I prezzi dei farmaci NPF e le tariffe di importazione dei prodotti farmaceutici creano entrambi un'incertezza dei margini difficile da modellare con precisione.

In secondo luogo, la concorrenza: Novo Nordisk ha pubblicato all'inizio di aprile i dati di una sperimentazione incrociata, sostenendo che il suo farmaco orale Wegovy ha superato Foundayo in termini di perdita di peso. I confronti tra studi incrociati comportano limitazioni metodologiche, ma influenzano il comportamento dei prescrittori.

L'acquisizione di Centessa Pharmaceuticals, valutata fino a 7,8 miliardi di dollari compresi i pagamenti contingenti, aggiunge debiti a breve termine e complessità di integrazione, in quanto Lilly si diversifica nei disturbi del sonno e della veglia.

Durante la telefonata del quarto trimestre, il Direttore Scientifico Daniel Skovronsky ha descritto tre distinte piattaforme di incretine che si stanno muovendo contemporaneamente: tirzepatide, orforglipron e retatrutide, oltre a due ulteriori programmi di Fase 3, oloralintide e brinepatide, ognuno dei quali mira a meccanismi metabolici diversi.

Un'azienda con una simile profondità di pipeline raramente viene scambiata a buon mercato.

La domanda è se "costoso rispetto ai colleghi" e "scarso rapporto rischio-rendimento al prezzo attuale" siano la stessa cosa.

Guarda come si comporta Eli Lilly rispetto ai suoi pari in TIKR (è gratuito!) >>>

Analisi avanzata del modello TIKR

- Prezzo attuale: $932,84

- Prezzo obiettivo (medio): $1,814.17

- Rendimento totale potenziale: +93.9%

- TIR annualizzato: 15,00% / anno

Il modello TIKR mid-case proietta LLY a 1.814,17 dollari entro il 31 dicembre 2030, con un rendimento totale del +93,9% e un IRR annualizzato del 15,00% all'anno dal prezzo odierno.

I due principali fattori di reddito sono la continua espansione globale di Mounjaro e Zepbound e la rampa commerciale di Foundayo. Il modello ipotizza un CAGR dei ricavi dell'11,3%, che si basa sul punto medio della guidance 2026 del management di 81,5 miliardi di dollari. Il driver del margine è la leva operativa: Il margine lordo LTM è pari all'83,0% e il caso intermedio ipotizza margini di reddito netto del 42,0%, poiché l'infrastruttura di produzione costruita dal 2020 genera rendimenti di scala. Il flusso di cassa libero dovrebbe crescere da 9,0 miliardi di dollari nel 2025 a 47,4 miliardi di dollari nel 2030E.

L'ipotesi alta (CAGR dei ricavi del 12,4%, margini di guadagno netto del 44,1%) produce un obiettivo di 3.192,01 dollari e un rendimento totale del 241,2% entro il 31 dicembre 2030. Questo scenario richiede che Foundayo raggiunga una scala da blockbuster e che retatrutide raggiunga un'ampia approvazione commerciale entro il decennio.

Il principale rischio negativo: se viene codificato il prezzo MFN, se Novo Nordisk conquista una quota di mercato dominante per i GLP-1 orali o se la crescita del mercato dell'obesità delude la tesi di una penetrazione a una cifra media, l'ipotesi di un CAGR dei ricavi dell'11,3% viene messa sotto pressione. L'ipotesi bassa prevede comunque un obiettivo di 1.897,59 dollari e un IRR dell'8,4% annuo.

Conclusioni: Osserviamo la prima cifra dei ricavi di Foundayo in occasione della prossima relazione sugli utili di Lilly, confermata per il 30 aprile 2026. Qualsiasi risultato che si avvicini a 500 milioni di dollari per un primo trimestre parziale segnalerebbe che il mercato dei GLP-1 orali si sta espandendo più rapidamente rispetto alle ipotesi di base.

Lilly ha registrato una crescita dei ricavi del 44,7% nel 2025, sta lanciando oggi il suo più grande nuovo prodotto e scambia il 17,7% al di sotto dei suoi massimi di 52 settimane. Il modello TIKR prevede un rendimento annualizzato del 15,00% fino al 2030 nello scenario intermedio. La realizzazione di questo risultato dipende soprattutto dall'andamento del mercato dell'obesità orale e dal fatto che la pressione sui prezzi rimanga gestibile.

Conviene investire in Eli Lilly?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate Eli Lilly, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per monitorare Eli Lilly insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati necessari per decidere da soli.

Analizza Eli Lilly su TIKR gratuitamente →

Siete alla ricerca di nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzate i titoli in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!