Dati chiave sul titolo United Airlines

- Prezzo attuale: 118,32 $

- Prezzo obiettivo (medio): ~152 $

- Prezzo obiettivo di mercato: ~132 $

- Rendimento totale potenziale: ~28%

- Tasso di rendimentointerno (IRR) annualizzato: ~6% all’anno

- Reazione agli utili: -5,58% (21 aprile 2026)

- Drawdown massimo: -27,50% (30 marzo 2026)

Ora disponibile: Scopri quale potenziale di rialzo potrebbero avere i tuoi titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Cosa è successo?

United Airlines Holdings (UAL) ha trascorso il mese di aprile subendo le conseguenze di un problema che non aveva creato, e ora viene premiata per la risoluzione di quello stesso problema. Il 15 giugno, il prezzo del greggio è crollato di circa il 5% attestandosi a circa 80 dollari al barile dopo che gli Stati Uniti e l’Iran hanno raggiunto un accordo quadro per porre fine al conflitto, con la firma ufficiale prevista per il 19 giugno. UAL è salita di circa il 3,85% in quella seduta, chiudendo a circa 120 dollari. Il titolo è ora scambiato a 118,32 dollari, in rialzo di circa il 28% rispetto alla chiusura del trimestre di marzo e appena al di sotto del suo massimo delle 52 settimane a 124,79 dollari.

Questo andamento altalenante è al centro del dibattito. Ad aprile, i ribassisti avevano una tesi chiara: la guerra aveva fatto impennare il prezzo del carburante per aerei, United aveva rivisto al ribasso le previsioni e il titolo era crollato. I rialzisti sostenevano che il picco fosse temporaneo e che la compagnia aerea fosse più solida che mai. I dati di giugno costituiscono la prima prova concreta che i rialzisti avevano ragione riguardo alla causa. Ciò che non è ancora chiaro è se la ripresa sia già pienamente scontata nel prezzo di 118 dollari, oppure se rimanga un margine reale per raggiungere uno scenario intermedio per TIKR vicino ai 152 dollari.

Lo shock del carburante che ha dato il via a tutto e l’accordo che lo ha attenuato

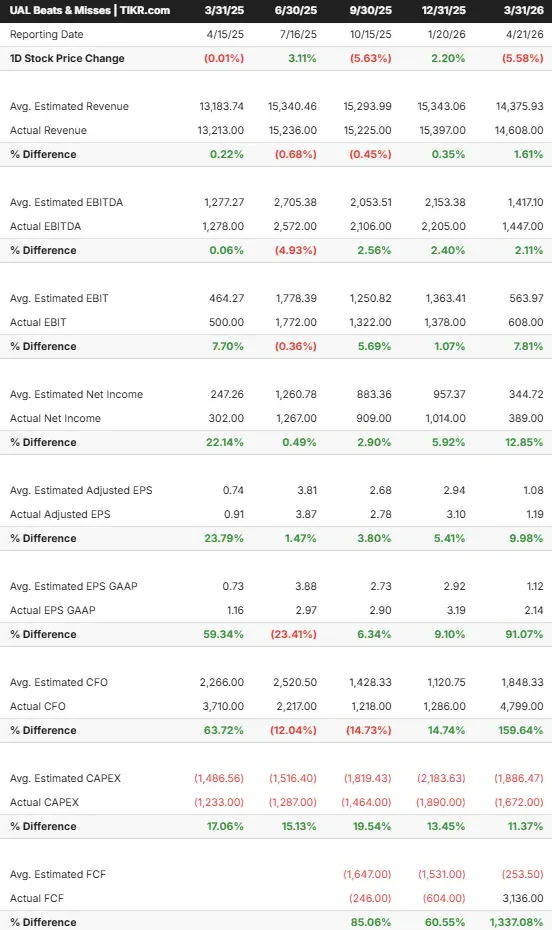

La situazione era drammatica. Nel comunicato del 7 giugno, l’Associazione Internazionale del Trasporto Aereo (IATA), l’organismo mondiale di categoria delle compagnie aeree, ha quasi dimezzato le previsioni di profitto del settore per il 2026, portandoli da 45 miliardi a 23 miliardi di dollari. United ne ha risentito direttamente. Nel presentare i risultati del primo trimestre 2026 il 21 aprile, la società ha ridotto le previsioni sull’utile per azione rettificato (EPS) per l’intero anno da 12-14 dollari a 7-11 dollari, citando un aumento di 340 milioni di dollari nei costi trimestrali del carburante. Quel giorno il titolo ha perso il 5,58%, nonostante il fatturato di 14,6 miliardi di dollari e l’utile per azione rettificato di 1,19 dollari avessero entrambi superato le stime.

Poi la situazione si è ribaltata. La riapertura dello Stretto di Hormuz e l’accordo quadro hanno portato il greggio West Texas Intermediate al minimo degli ultimi tre mesi. Le compagnie aeree hanno guidato il rialzo di sollievo e, il 15 giugno, United ha superato sia Delta che American. Per un settore in cui il carburante rappresenta il costo variabile più elevato, il messaggio è stato immediato: il vento contrario che aveva costretto al taglio di aprile si sta attenuando.

Come Kirby descrive la ripresa

Questo aspetto va oltre un semplice rialzo di un giorno, alla luce di quanto affermato dal CEO Scott Kirby alla Strategic Decisions Conference di Bernstein il 27 maggio, di cui abbiamo parlato nella nostra analisi del suo scenario rialzista a 182 dollari. Kirby ha collegato direttamente la ripresa al petrolio, affermando che il percorso verso il recupero al 100% dei costi del carburante – in cui le tariffe più elevate compensano pienamente l’aumento del costo del carburante – si accorcia con il calo del greggio: «Il 100% dovrebbe avvicinarsi sempre di più in futuro, semplicemente perché i prezzi del petrolio sono scesi».

È proprio questo il nesso su cui il mercato sta ora puntando. Kirby ha anche affermato di essere «sempre più fiducioso che nel 2027 si registreranno margini ante imposte a doppia cifra», aggiungendo che «non occorre che accada nulla di speciale» per raggiungere tale obiettivo. Il consenso su TIKR avvalora questa direzione: si stima che l’EBITDA passerà da circa 7,6 miliardi di dollari nel 2026 a circa 10 miliardi nel 2027, con un utile per azione normalizzato che dovrebbe balzare da circa 9 a circa 14 dollari nello stesso periodo.

Consulta le stime storiche e previsionali sul titolo United Airlines (è gratis!) >>>

La ripresa è già scontata nel prezzo?

Ecco il punto di tensione a 118 dollari. Quando il titolo veniva scambiato intorno ai 102 dollari all’inizio di giugno, lo scenario medio di TIKR implicava un potenziale di rialzo di circa il 40%. Dopo un forte rialzo, lo stesso modello ora implica circa il 28%, poiché il mercato ha già colmato parte del divario. La ripresa di cui i ribassisti dubitavano ad aprile sta diventando un consenso, e tale consenso è in parte già scontato.

Ciò che mantiene vivo il potenziale di rialzo è ciò che non è ancora scontato nel prezzo. Kirby ha affermato esplicitamente che la fidelizzazione è la leva più grande ancora non sfruttata. Ha definito la partnership con Chase «vecchia di un decennio», mentre i concorrenti hanno modernizzato le loro, e ha dichiarato che United prevede di «raddoppiare l’EBITDA in quel particolare settore» oltre all’attività principale di compagnia aerea. I ricavi di MileagePlus sono cresciuti del 13% nel primo trimestre del 2026, e nulla di quel raddoppio si riflette nell’attuale P/E NTM vicino a 12,85x.

Il rischio risiede proprio nella stessa variabile che ha appena aiutato. Se il quadro si indebolisce o il prezzo del petrolio subisce un’inversione di tendenza, i conti si ribaltano. Si stima che il flusso di cassa libero scenda a circa 1,25 miliardi di dollari nel 2026 dai 2,56 miliardi del 2025, mentre l’indebitamento netto si è attestato a 16,8 miliardi di dollari con un rapporto debito netto/EBITDA pari a 1,31x. L’intervallo di previsione per il 2026, ampio 4 dollari, è un segnale dato dalla stessa società che il costo del carburante rende difficile fare previsioni per quell’anno. Kirby non ha eluso la questione: «Siamo fiduciosi che, in un modo o nell’altro, si tratterà di una situazione temporanea». Il quadro di riferimento di giugno è il primo elemento di conferma, non l’ultimo di cui gli investitori avranno bisogno.

Scopri come si comporta United Airlines rispetto ai suoi concorrenti in TIKR (È gratis!) >>>

Analisi avanzata del modello TIKR

- Prezzo attuale: 118,32 $

- Prezzo obiettivo (medio): ~152 $

- Rendimento totale potenziale: ~28%

- TIR annualizzato: ~6% / anno

Utilizzando lo scenario intermedio, il modello punta a circa 152 $, il che implica un rendimento totale di circa il 28% e un IRR annualizzato di circa il 6% rispetto al prezzo odierno. I due fattori che determinano il CAGR dei ricavi sono la ripresa del traffico internazionale – con i segmenti atlantico e pacifico di United che insieme genereranno circa 18,5 miliardi di dollari di ricavi nel 2025, entrambi in crescita – e l’espansione del programma fedeltà grazie alla modernizzazione di MileagePlus. Il fattore che determina il margine è la normalizzazione dei prezzi del carburante, che spinge il margine di utile netto verso circa il 7% nello scenario medio. Il rischio principale è un picco prolungato o rinnovato del prezzo del carburante.

Il lato positivo è che il calo del prezzo del petrolio, unito al raddoppio del programma fedeltà, conferisce a United una capacità di generare utili superiore a quella con cui ha iniziato il ciclo, facendo apparire basso l’obiettivo di circa 132 dollari fissato da Wall Street. Il lato negativo è che un accordo in crisi provochi un nuovo picco del prezzo del carburante, comprimendo i margini e mettendo a dura prova il bilancio. Lo scenario intermedio di 152 dollari si colloca ben al di sopra delle stime di Wall Street, ma ben al di sotto del massimo di 182 dollari previsto da Morgan Stanley, che ipotizza il pieno raggiungimento degli obiettivi relativi al programma fedeltà, ai margini e al re-rating.

Conclusione

Il quadro analitico ha risposto alla domanda che ad aprile ha fatto crollare il titolo. La prossima risposta arriverà a metà luglio, quando United pubblicherà i risultati del secondo trimestre 2026. Da tenere d’occhio un dato: se la guidance sull’EPS rettificato per l’intero anno si manterrà tra i 7 e gli 11 dollari o se verrà rivista al rialzo. Se il management alzerà la soglia minima con il calo del petrolio, la previsione di margini a doppia cifra per il 2027 diventerà concreta e i 118 dollari sembreranno una previsione troppo ottimistica. Se le previsioni rimangono invariate o se il sollievo sui costi del carburante viene neutralizzato da un linguaggio cauto, il rialzo del 28% avrà anticipato una ripresa che deve ancora dimostrare la propria validità. Kirby ha avuto ragione per anni riguardo alla struttura di United. Luglio metterà alla prova i tempi.

Dovresti investire in United Airlines?

L’unico modo per saperlo davvero è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere proprio a questa domanda.

Cerca United Airlines e vedrai i dati finanziari storici degli ultimi anni, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l’andamento dei multipli di valutazione nel tempo e se i prezzi target sono in rialzo o in ribasso.

Puoi creare una lista di titoli da monitorare gratuitamente per seguire United Airlines insieme a tutti gli altri titoli che ti interessano. Non serve la carta di credito. Solo i dati di cui hai bisogno per decidere da solo.

Analizza United Airlines su TIKR gratuitamente →

Cerchi nuove opportunità?

- Scopri quali titoli stanno acquistando gli investitori miliardari per seguire gli investimenti più oculati.

- Analizza i titoli in soli 5 minuti con la piattaforma all-in-one e facile da usare di TIKR.

- Più pietre sollevi… più opportunità scoprirai. Cerca tra oltre 100.000 titoli azionari globali, le partecipazioni dei principali investitori mondiali e molto altro con TIKR.

Avviso legale:

Si prega di notare che gli articoli su TIKR non intendono costituire una consulenza finanziaria o di investimento da parte di TIKR o del nostro team editoriale, né rappresentano raccomandazioni all’acquisto o alla vendita di alcun titolo azionario. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. La nostra analisi potrebbe non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non detiene alcuna posizione nei titoli citati. Grazie per la lettura e buoni investimenti!