Punti chiave:

- Flusso di cassa libero record: EQT ha generato oltre 1,8 miliardi di dollari di flusso di cassa libero nel solo primo trimestre del 2026, eguagliando all’incirca l’intero risultato del 2022.

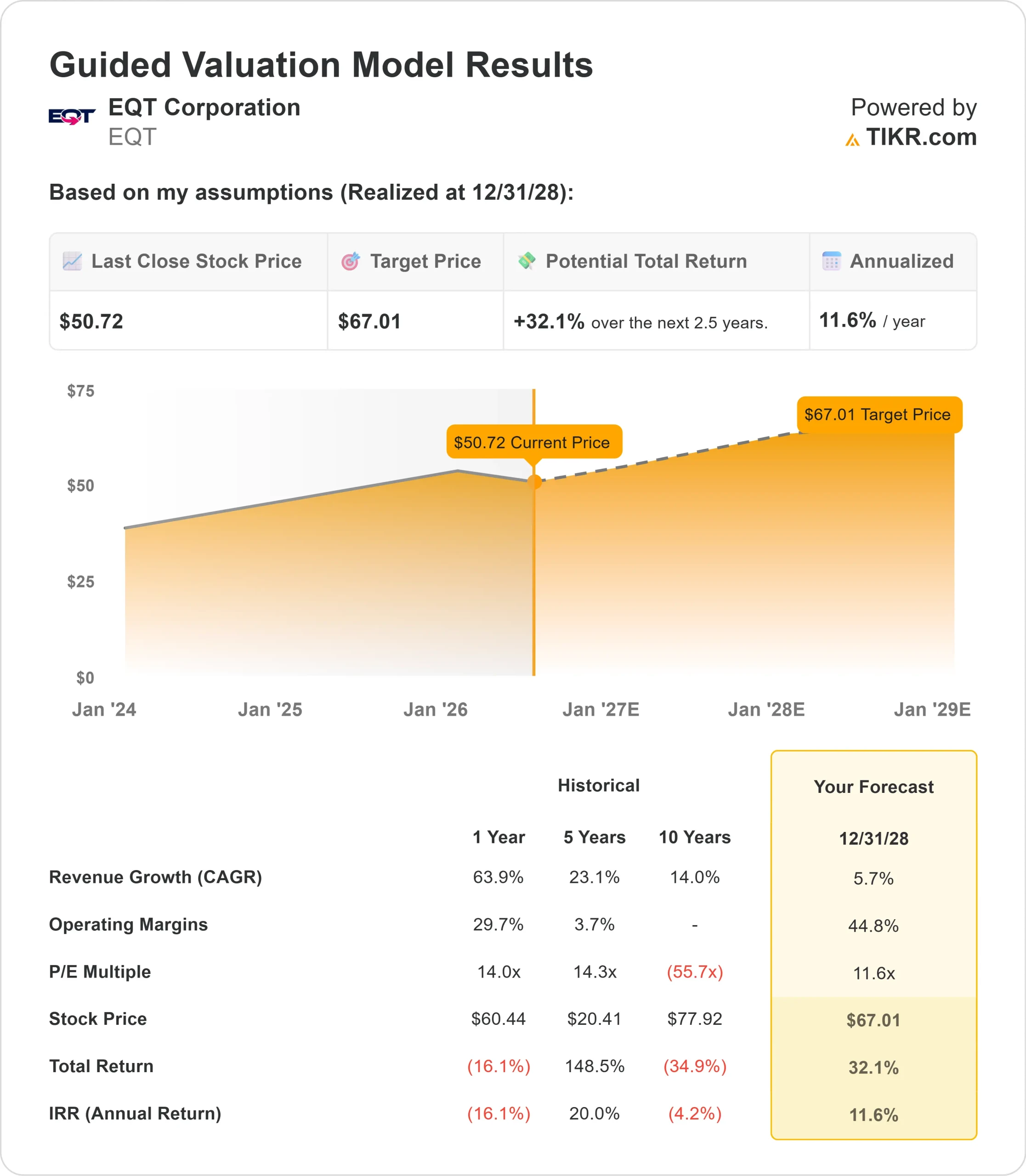

- Previsione del prezzo: sulla base dell’andamento attuale, il titolo EQT potrebbe raggiungere i 67 dollari entro dicembre 2028.

- Potenziali guadagni: tale obiettivo indica un rendimento totale del 32% rispetto al prezzo attuale di 50,72 dollari.

- Rendimento annuale: gli investitori potrebbero registrare una crescita annua di circa il 12% nei prossimi 2,5 anni.

Ora disponibile: scopri quale potenziale di rialzo potrebbero avere i tuoi titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito)>>>

EQT Corporation (EQT) ha registrato un primo trimestre storico nel 2026. Il flusso di cassa libero record di 1,8 miliardi di dollari è derivato da una combinazione di prezzi del gas naturale in forte aumento, picchi di produzione invernali e dall’integrazione verticale di EQT attraverso l’acquisizione di Equitrans.

La produzione ha superato la fascia alta delle previsioni nonostante la tempesta invernale Fern.

- L’indebitamento netto è sceso a poco meno di 5,7 miliardi di dollari, con un rapporto debito netto/EBITDA inferiore a 1x.

- Nel corso del trimestre, Fitch ha alzato il rating di EQT a BBB.

- EQT ha estinto oltre 1,7 miliardi di dollari di obbligazioni senior in un solo trimestre.

- Se il suo portafoglio di GNL fosse oggi pienamente operativo, EQT prevede che il flusso di cassa libero del 2026 raggiungerebbe circa 6 miliardi di dollari.

Nonostante i risultati positivi, il titolo EQT viene scambiato a poco più di 50 dollari, ancora al di sotto dei livelli di un anno fa. Gli investitori che ritengono che la domanda di gas naturale negli Stati Uniti stia entrando in una fase di ripresa strutturale potrebbero intravedere un significativo potenziale di rialzo.

Cosa dice il modello per il titolo EQT

Abbiamo esaminato EQT, il più grande produttore di gas naturale degli Stati Uniti, in un momento di svolta, all’incrocio di tre potenti fattori trainanti della domanda: i data center basati sull’intelligenza artificiale, le esportazioni di GNL e la crescita della produzione di energia elettrica.

Il modello integrato di EQT è il fattore chiave di differenziazione. Controllando la molecola dal pozzo attraverso oltre 3.000 miglia di infrastrutture midstream fino ai mercati finali, l’azienda è in grado di aumentare i volumi nei periodi di picco dei prezzi.

Questo è esattamente ciò che è accaduto nel primo trimestre, quando EQT ha sfruttato quasi il 100% dell’impennata dei prezzi invernali, mentre i concorrenti hanno subito tempi di inattività significativamente maggiori durante la tempesta.

Guardando al futuro, il management prevede una crescita della domanda di energia elettrica da gas naturale compresa tra 6 e 10 miliardi di piedi cubi al giorno, con diversi progetti da diversi gigawatt annunciati nella sua zona di competenza negli Appalachi.

Gli sviluppatori di data center e di impianti energetici si stanno rivolgendo a EQT come partner di approvvigionamento preferito. I contratti di GNL con decorrenza dal 2030 aggiungono un ulteriore livello, con il potenziale di generare 500 milioni di dollari di flusso di cassa libero annuo ai prezzi spot attuali.

Ipotizzando una crescita annua dei ricavi del 5,7% e margini operativi del 44,8%, il nostro modello prevede che il titolo raggiunga i 67 dollari entro 2,5 anni. Ciò presuppone un multiplo prezzo/utili (P/E) di 11,6x, in calo rispetto all’attuale P/E forward di 12,6x. Tale contrazione riflette una normalizzazione, in linea con l’attenuarsi della volatilità dei prezzi delle materie prime.

Le nostre ipotesi di valutazione

Stima istantanea del valore equo di un’azienda (gratuito con TIKR) >>>

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR ti consente di inserire le tue ipotesi relative alla crescita dei ricavi, ai margini operativi e al multiplo P/E di una società, calcolando i rendimenti attesi del titolo.

Ecco quali ipotesi abbiamo utilizzato per il titolo EQT:

1. Crescita dei ricavi: 5,7%

I ricavi sono cresciuti del 63,9% nell’ultimo anno, trainati dagli elevati prezzi del gas e dall’integrazione di Equitrans.

L’ipotesi a breve termine si modera con la normalizzazione dei prezzi. Il motore di crescita a lungo termine è la domanda.

Il management ritiene che lo scenario ottimistico di 10 miliardi di piedi cubi al giorno di nuova domanda di energia sembri ora lo scenario di base, con diversi progetti su larga scala attivamente in fase di negoziazione per la fornitura di gas e lo sviluppo delle infrastrutture midstream.

2. Margini operativi: 44,8%

I margini EBIT hanno registrato una media del 38,2% nell’ultimo anno, in netto miglioramento rispetto agli anni precedenti.

Il modello integrato e il patrimonio di asset a basso costo negli Appalachi supportano margini strutturalmente più elevati rispetto ai livelli precedenti all’acquisizione di Equitrans.

Il management ha sottolineato che, anche dopo aver versato oltre 1 miliardo di dollari in imposte in contanti nel primo trimestre, il flusso di cassa libero ha comunque superato 1,8 miliardi di dollari.

3. Multiplo P/E di uscita: 11,6x

EQT viene attualmente scambiato a circa 12,6x gli utili attesi. Ipotizziamo una lieve compressione a 11,6x.

Il titolo è stato scambiato a 14x nell’ultimo anno e a 16x negli ultimi tre anni.

Un ritorno alla crescita strutturale della domanda e all’esposizione al GNL potrebbe riportare il multiplo verso quei livelli nel corso del tempo.

Crea il tuo modello di valutazione per valutare qualsiasi titolo (è gratuito!) >>>

Cosa succede se le cose vanno meglio o peggio?

I produttori di gas naturale devono affrontare i cicli dei prezzi delle materie prime e l’incertezza normativa. Ecco come potrebbe comportarsi il titolo EQT in diversi scenari fino a dicembre 2030:

- Scenario pessimistico: se i ricavi crescono del 4,6% all’anno e i margini netti si attestano intorno al 29,5%, gli investitori otterrebbero comunque un rendimento totale del 32,8% (6,4% all’anno).

- Scenario intermedio: con una crescita del 5,1% e margini del 31,6%, il modello indica un rendimento totale del 64,9% (11,6% all’anno).

- Scenario ottimistico: se la domanda di data center e di GNL dovesse trainare una crescita del 5,6% e i margini raggiungessero il 33,2%, i rendimenti potrebbero arrivare al 97,7% in totale (16,2% all’anno).

Scopri cosa pensano gli analisti del titolo EQT in questo momento (gratis con TIKR) >>>

L’intervallo riflette un’attività in cui il potenziale di rialzo è strutturale, mentre quello di ribasso è determinato dall’andamento delle materie prime.

Nello scenario base, i prezzi del gas calano, i progetti di domanda richiedono più tempo del previsto per essere finalizzati e il multiplo rimane compresso.

Nello scenario ottimistico, i progetti su larga scala nel settore energetico e dei data center negli Appalachi entrano in funzione in anticipo rispetto al programma, gli accordi di acquisto di GNL accelerano ed EQT registra una crescita eccezionale del flusso di cassa libero fino alla fine del decennio.

Quanto margine di rialzo ha il titolo EQT da qui in avanti?

Con il nuovo strumento “Modello di valutazione” di TIKR, è possibile stimare il prezzo potenziale di un titolo in meno di un minuto.

Bastano tre semplici dati:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non sai bene cosa inserire, TIKR compila automaticamente ogni campo utilizzando le stime di consenso degli analisti, offrendoti un punto di partenza rapido e affidabile.

Da lì, TIKR calcola il potenziale prezzo dell’azione e i rendimenti totali negli scenari rialzista, di base e ribassista, così puoi capire subito se un titolo sembra sottovalutato o sopravvalutato.

Scopri il vero valore di un titolo in meno di 60 secondi (gratis con TIKR) >>>

Cerchi nuove opportunità?

- Scopri quali titoli stanno acquistando gli investitori miliardari per seguire gli investimenti più oculati.

- Analizza i titoli in soli 5 minuti con la piattaforma all-in-one e facile da usare di TIKR.

- Più pietre sollevi… più opportunità scoprirai. Cerca tra oltre 100.000 titoli azionari globali, le partecipazioni dei principali investitori mondiali e molto altro con TIKR.

Avviso legale:

Si prega di notare che gli articoli su TIKR non intendono costituire una consulenza finanziaria o di investimento da parte di TIKR o del nostro team editoriale, né rappresentano raccomandazioni all’acquisto o alla vendita di alcun titolo azionario. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. La nostra analisi potrebbe non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non detiene alcuna posizione nei titoli menzionati. Grazie per la lettura e buoni investimenti!