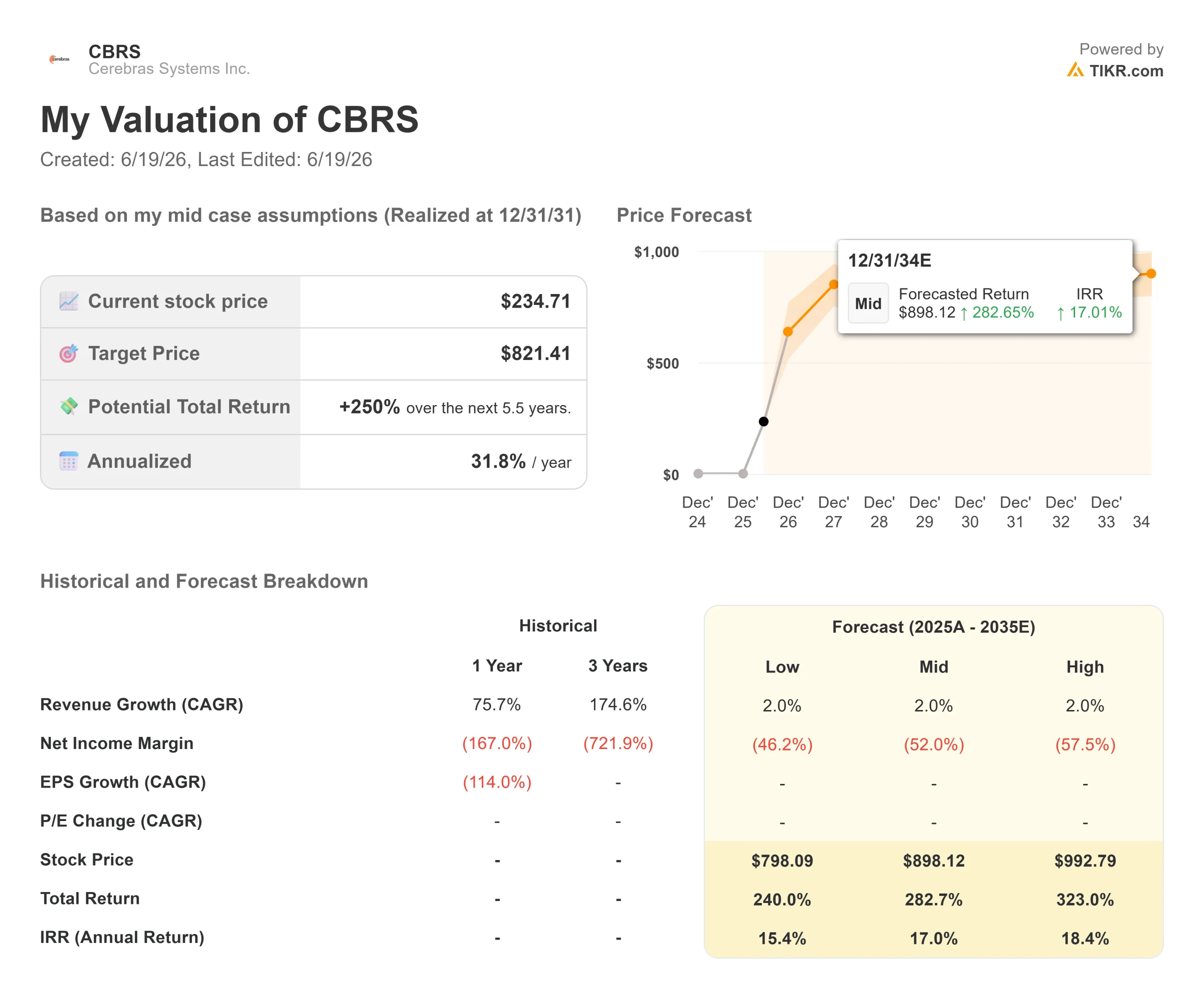

Dati chiave sul titolo Cerebras

- Prezzo attuale: 234,71 $ (chiusura del 18 giugno 2026)

- Prezzo obiettivo (medio): ~820 $

- Prezzo obiettivo di mercato: 294 $ (media)

- Rendimento totale potenziale: ~250% in 5,5 anni

- Tasso di rendimento interno (IRR) annualizzato: ~32% all’anno

- Drawdown massimo: 35,38% il 5 giugno 2026

Ora disponibile: scopri quale potenziale di rialzo potrebbero avere i tuoi titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Cosa è successo?

Cerebras Systems (CBRS) ha trascorso il suo primo mese da società quotata in borsa compiendo due azioni contraddittorie. Si tratta del debutto nel settore dell’hardware per l’intelligenza artificiale più discusso degli ultimi anni, eppure il titolo si attesta al 39% al di sotto del massimo delle 52 settimane raggiunto il primo giorno. È proprio questo divario a fare notizia. Il mercato non riesce a decidere se si tratti del prossimo grande franchise nel settore dell’inferenza o di un’IPO che è andata troppo lontano, troppo in fretta.

Il titolo ha toccato un massimo di 386,34 dollari prima che la realtà prendesse il sopravvento, toccando il minimo con un calo massimo del 35,38% il 5 giugno. Ora viene scambiato a 234,71 dollari dopo un balzo del 9,85% registrato il 18 giugno. Il calo è stato reale, così come il rimbalzo.

Ecco la tensione che caratterizza il titolo Cerebras nel 2026. I rialzisti vedono l’unica azienda che fornisce chip AI su scala wafer a livello commerciale, con contratti già firmati con OpenAI e Amazon. I ribassisti vedono un’azienda con una perdita operativa negli ultimi dodici mesi, che viene scambiata a circa 64 volte i ricavi attesi. Entrambe le parti stanno guardando la stessa azienda.

La domanda è quindi semplice. Dopo un calo del 39% dal picco massimo, Cerebras è finalmente conveniente, o semplicemente meno costosa? I risultati del primo trimestre saranno resi noti dopo la chiusura delle contrattazioni del 23 giugno.

Perché il titolo è sceso e perché ha registrato un rimbalzo

Il calo non è stato causato da cattive notizie. È stata la forza di gravità. Un titolo che apre ben al di sopra del prezzo di IPO deve trovare un vero livello di equilibrio, e Cerebras ha impiegato tre settimane proprio per farlo, raggiungendo il minimo del 5 giugno.

Il rimbalzo ha una causa più chiara. Dopo la scadenza del periodo di silenzio post-IPO all’inizio di giugno, un’ondata di analisti ha avviato la copertura con rating equivalenti a “buy”, e i dati di TIKR mostrano che gli obiettivi di prezzo di Wall Street ora vanno da un minimo di 250 dollari a un massimo di 340 dollari. Quella valanga di note rialziste ha rimesso in moto il titolo.

Il punto di forza è la velocità. Cerebras produce il Wafer-Scale Engine, un singolo chip delle dimensioni di un piatto da tavola che integra memoria ed elaborazione su un unico pezzo di silicio, invece di collegare migliaia di GPU separate (i chip grafici venduti da Nvidia). Questo design è pensato per l’inferenza, ovvero l’esecuzione di un modello di IA già addestrato per generare risposte. Secondo la società indipendente di benchmarking Artificial Analysis, nei test comparativi Cerebras ha ripetutamente eseguito l’inferenza a una velocità superiore di oltre un ordine di grandezza rispetto alle GPU di Nvidia sui principali modelli open-source. Man mano che la spesa per l’IA si sposta dall’addestramento all’inferenza, è proprio quella velocità che i clienti stanno iniziando a pagare.

Consulta le stime storiche e previsionali sul titolo Cerebras (è gratis!) >>>

Il problema di valutazione che nessuno può ignorare

Cerebras non è affatto economica secondo nessun indicatore storico. L’azienda ha generato circa 510 milioni di dollari di ricavi negli ultimi dodici mesi, eppure il suo valore aziendale si attesta intorno ai 52,6 miliardi di dollari. Ciò corrisponde a un multiplo del valore aziendale rispetto ai ricavi previsti per i prossimi dodici mesi pari a circa 64 volte.

Il divario rispetto ai concorrenti è lampante. NVIDIA viene scambiata a circa 12 volte i ricavi attesi, e la mediana del settore è simile, quindi Cerebras presenta un multiplo circa cinque volte superiore a quello del gruppo. In termini di EV/EBITDA attesi, Cerebras non rientra nemmeno nei criteri di selezione poiché il suo EBITDA atteso è ancora negativo, mentre NVIDIA si attesta a circa 17 volte e AMD a circa 53 volte.

Tale premio è giustificabile solo se Cerebras cresce rapidamente per meritarselo, e non lascia alcun margine di errore. Senza utili attuali su cui fare affidamento, un trimestre deludente, un ritardo nell’implementazione di OpenAI o un collo di bottiglia nella capacità produttiva potrebbero comprimere violentemente il multiplo. Lo stesso vantaggio in termini di velocità che giustifica l’ottimismo è ciò che rende il titolo fragile in caso di problemi nell’esecuzione.

I dati previsionali sono il motivo per cui gli investitori tollerano affatto tale multiplo. Cerebras ha in essere un accordo pluriennale per servizi di calcolo con OpenAI, oltre a un accordo di integrazione con AWS di Amazon, e le stime di consenso su TIKR indicano un aumento dei ricavi da 510 milioni di dollari nel 2025 a diversi miliardi entro due anni. Al mercato viene chiesto di sostenere questa crescita prima ancora che appaia nei documenti depositati.

Scopri come si posiziona Cerebras rispetto ai suoi concorrenti in TIKR (è gratis!) >>>

Analisi avanzata del modello TIKR

- Prezzo attuale: 234,71 dollari

- Prezzo obiettivo (medio): ~820 dollari

- Rendimento totale potenziale:~250%

- Tasso di rendimento interno (IRR) annualizzato: ~32% / anno

Due fattori trainanti sostengono questa analisi. Il primo è l’accordo di elaborazione dati con OpenAI, che garantisce alla crescita un livello minimo garantito dal contratto anziché una semplice ipotesi ottimistica. Il secondo è il passaggio del settore dall’addestramento all’inferenza, ambito in cui il vantaggio in termini di velocità di Cerebras risulta particolarmente prezioso. Il fattore trainante del margine è la leva operativa: man mano che i ricavi contrattuali crescono su una base produttiva fissa, il margine lordo dovrebbe aumentare notevolmente rispetto all’attuale 39%.

Il rischio principale è la concentrazione. Un portafoglio ordini fortemente dipendente da OpenAI è un punto di forza finché regge, ma diventa pericoloso se dovesse vacillare. Il lato positivo: se la domanda di inferenza cresce in modo esponenziale e la capacità produttiva viene raggiunta in tempo, il titolo potrebbe moltiplicare il proprio valore rispetto ai livelli attuali. Il lato negativo: se la crescita si arresta, un’azienda attualmente senza utili e con un multiplo di fatturato pari a 64 ha un lungo percorso di ribasso davanti a sé.

Conclusione

Da tenere d’occhio la relazione sugli utili del 23 giugno, in particolare la voce relativa ai ricavi e qualsiasi aggiornamento sulle tempistiche di implementazione di OpenAI e AWS. In assenza di utili attuali a cui aggrapparsi, l’intera tesi si basa sul fatto che quei ricavi contrattuali si concretizzino nei tempi previsti.

Un risultato positivo sarebbe rappresentato da ricavi e previsioni che confermino la crescita verso diversi miliardi nel 2027, il che renderebbe difendibile il multiplo attuale. Un risultato negativo sarebbe invece un dato deludente o un accenno a un ritardo nell’implementazione di OpenAI. Gli obiettivi di Wall Street, compresi tra 250 e 340 dollari, si collocano proprio in linea con il prezzo attuale, quindi gli analisti ritengono che il rapporto tra rischio e rendimento a breve termine sia equilibrato. Il modello prevede un potenziale di rialzo molto maggiore, ma solo se la società manterrà le promesse. Il 23 giugno il mercato inizierà a scoprire quale delle due visioni è corretta.

Dovresti investire in Cerebras?

L’unico modo per saperlo con certezza è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano proprio per rispondere a questa domanda.

Cerca Cerebras e vedrai i dati finanziari storici degli ultimi anni, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l’andamento dei multipli di valutazione nel tempo e se i prezzi target mostrano una tendenza al rialzo o al ribasso.

Puoi creare una watchlist gratuita per monitorare Cerebras insieme a tutti gli altri titoli che hai nel mirino. Non serve la carta di credito. Solo i dati di cui hai bisogno per decidere da solo.

Analizza Cerebras su TIKR gratuitamente →

Cerchi nuove opportunità?

- Scopri quali titoli stanno acquistando gli investitori miliardari per seguire gli investimenti più oculati.

- Analizza i titoli azionari in soli 5 minuti con la piattaforma all-in-one e facile da usare di TIKR.

- Più pietre sollevi… più opportunità scoprirai. Cerca tra oltre 100.000 titoli azionari globali, le partecipazioni dei principali investitori mondiali e molto altro con TIKR.

Avviso legale:

Si prega di notare che gli articoli su TIKR non intendono costituire una consulenza finanziaria o di investimento da parte di TIKR o del nostro team editoriale, né rappresentano raccomandazioni all’acquisto o alla vendita di alcun titolo azionario. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. La nostra analisi potrebbe non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non detiene alcuna posizione nei titoli menzionati. Grazie per la lettura e buoni investimenti!