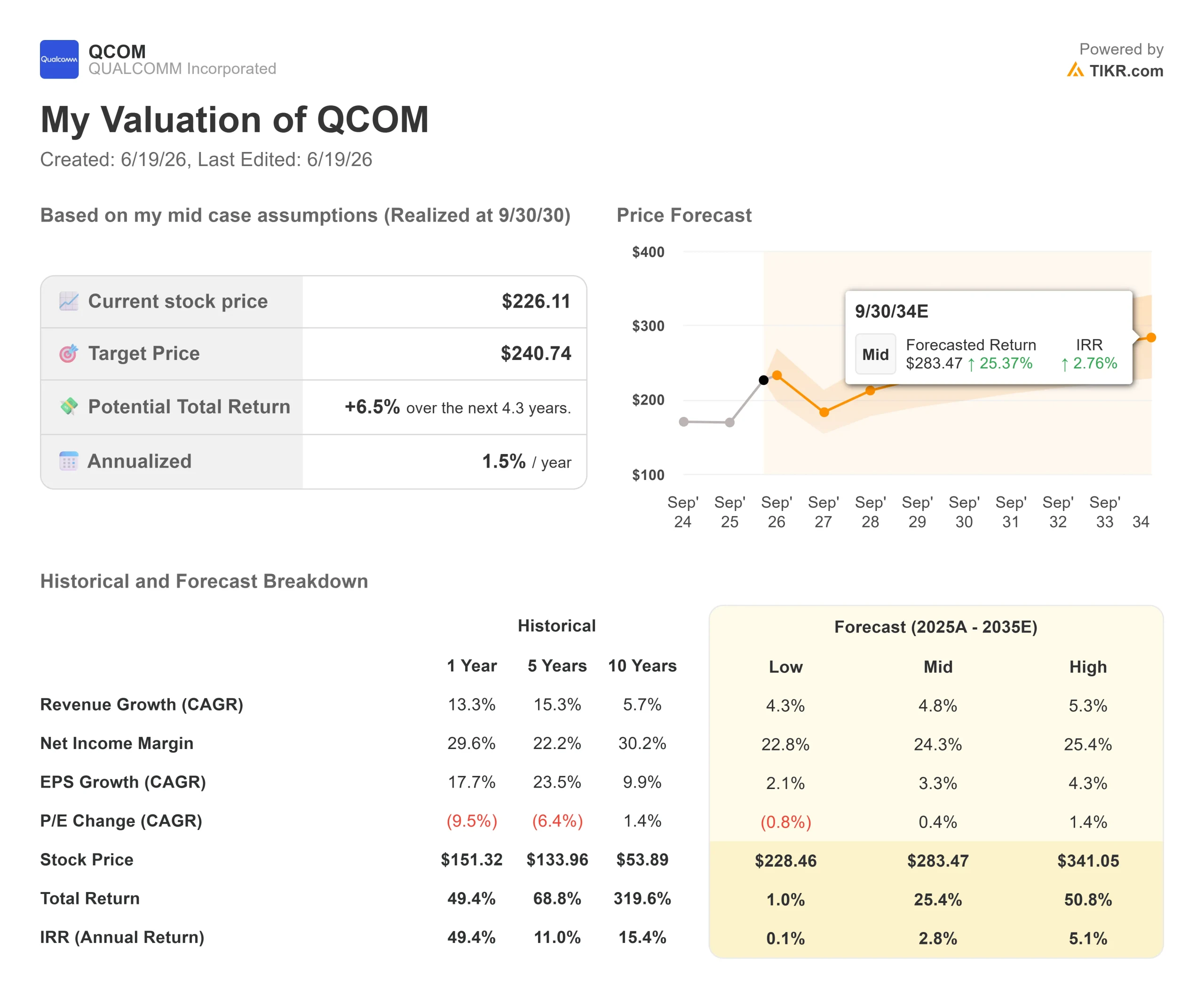

Dati chiave sul titolo Qualcomm

- Prezzo attuale: 226,11 $ (chiusura del 18 giugno 2026)

- Prezzo obiettivo (medio): ~241 $

- Prezzo obiettivo di mercato: ~183 $

- Rendimento totale potenziale: ~7%

- Tasso di rendimentointerno (IRR) annualizzato: ~2% all’anno

- Reazione agli utili: +15,12% (29 aprile 2026)

- Drawdown massimo (1 anno): 33,89% (7 aprile 2026)

Ora disponibile: Scopri quale potenziale di rialzo potrebbero avere i tuoi titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Cosa è successo?

Qualcomm (QCOM) è un titolo su cui il mercato non riesce a trovare un accordo. Il 18 giugno le azioni hanno chiuso a 226,11 dollari, in rialzo del 6,17%, vicino al massimo del range delle 52 settimane compreso tra 121,99 e 259,92 dollari. Quel prezzo apparentemente tranquillo nasconde un anno turbolento: il titolo QCOM è sceso del 33,89% toccando il minimo il 7 aprile 2026, per poi recuperare quasi tutto il terreno perduto.

La questione è facile da esporre ma difficile da risolvere. Qualcomm è un’azienda matura nel settore dei chip per smartphone che sta subendo una rivalutazione come società di infrastrutture per l’intelligenza artificiale prima ancora di averne fornite in quantità significative. I rialzisti vedono un motore di diversificazione nei settori automobilistico, dell’IoT e dei data center. I ribassisti vedono un franchise di telefoni cellulari che sta perdendo Apple e colma il vuoto con delle promesse. La risposta alla domanda se i ricavi dei data center siano reali arriverà il 24 giugno, quando Qualcomm terrà il suo Investor Day.

Un analista non ottimista ha appena alzato il suo obiettivo del 60%

Il 5 giugno, Samik Chatterjee di JPMorgan ha alzato il suo obiettivo per QCOM da 160 a 265 dollari e ha inserito il titolo nella categoria “Positive Catalyst Watch”, pur mantenendo un rating neutrale. Questa combinazione riassume la situazione in poche parole. Un aumento del target del 60% da parte di chi non è disposto a definire il titolo un «buy» indica che le recenti vendite potrebbero essere state eccessive e che il potenziale di rialzo dipende da ciò che dirà il management in seguito.

I suoi calcoli sono precisi. Si aspetta che Qualcomm registri ricavi nel settore dei data center superiori a 3 miliardi di dollari nell’anno fiscale 2027, con una crescita fino a 35 miliardi di dollari entro l’anno fiscale 2031, quando i mercati non legati ai telefoni cellulari contribuiranno a circa il 70% dei ricavi. Wells Fargo ha seguito la stessa linea, alzando il proprio obiettivo da 160 a 230 dollari.

Il consenso, tuttavia, non è rialzista. I dati di TIKR mostrano 10 raccomandazioni “Buy” e 2 “Outperform” a fronte di 22 “Hold”, 3 “Underperform” e 2 “Sell”, con un obiettivo medio di mercato vicino ai 183 dollari, al di sotto del prezzo odierno. I dati rialzisti sono valori anomali, non rappresentano la tendenza principale. Anche il valore di 265 dollari indicato da Chatterjee prevede comunque un rialzo a doppia cifra rispetto ai livelli attuali, motivo per cui il suo rating "Neutrale" è indicativo tanto quanto il suo obiettivo di prezzo.

Consulta le stime storiche e previsionali sul titolo Qualcomm (è gratis!) >>>

Cosa ci ha già detto il management a Bernstein

Gli investitori hanno avuto un’anteprima il 27 maggio, quando il CEO Cristiano Amon ha illustrato la strategia per i data center alla Bernstein Strategic Decisions Conference. Ha descritto tre componenti: le CPU, una XPU (un acceleratore di inferenza, ovvero un chip progettato per eseguire modelli di IA piuttosto che addestrarli) e ASIC personalizzati (chip progettati per un singolo cliente). L’architettura non richiede l’HBM (memoria ad alta larghezza di banda, la costosa memoria a strati su cui si basano la maggior parte degli acceleratori di IA), cosa che Amon ha definito un vantaggio in termini di costi e disponibilità.

Per quanto riguarda i tempi, è stato molto diretto: «Il fatturato dovrà ammontare a diversi miliardi di dollari. È proprio questo il significato». Ha affermato che Qualcomm ha anticipato i ricavi dei data center all’anno fiscale 2027, che le spedizioni di ASIC potrebbero iniziare entro l’anno solare 2026 grazie all’aggiudicazione di un contratto con un hyperscaler statunitense e che l’accordo da 2,5 miliardi di dollari con Alphawave ha fornito l’IP di connettività che mancava. Ha inoltre aggiunto che questi impegni contribuiranno ad accrescere il margine operativo.

La realtà del settore della telefonia mobile è più sobria. Amon ha definito il mercato «artificialmente limitato dalla situazione della memoria», con un calo delle unità di circa il 15% su base annua dovuto all’offerta, non alla domanda, e ha affermato che Qualcomm può «vedere il fondo nel terzo trimestre». Riguardo ad Apple, l’argomento più ricorrente, si è limitato a dire che il settore delle licenze sta attraversando «uno dei periodi più stabili» e ha rinviato ai tribunali la questione relativa ai chip. È proprio questa la lacuna che il settore dei data center deve colmare.

Qualcomm è inoltre quotata a livelli bassi rispetto alle aspettative di successo che le vengono attribuite. Su base dei prossimi dodici mesi, QCOM è quotata a 5,99x EV/Ricavi e a un P/E di 23,14x. I concorrenti che vendono effettivamente chip per l’IA sono quotati a livelli molto più alti: NVIDIA a 11,64x EV/Ricavi NTM, Broadcom a 14,14x e Marvell a 21,53x. Il mercato continua a valutare QCOM come un’azienda del settore wireless. Se Amon riuscisse a concretizzare anche solo una parte dei progetti in cantiere che ha descritto, tale sconto rappresenterebbe un’opportunità; se invece l’Investor Day dovesse risultare vago, lo sconto sarebbe giustificato, poiché la ciclicità del settore della telefonia mobile e il vento contrario proveniente da Apple sono reali.

Scopri come si comporta Qualcomm rispetto ai suoi concorrenti su TIKR (è gratuito!) >>>

Analisi avanzata del modello TIKR

- Prezzo attuale: 226,11 $

- Prezzo obiettivo (medio): ~241 $

- Rendimento totale potenziale: ~7%

- Tasso di rendimentointerno (IRR) annualizzato: ~2% / anno

Lo scenario medio di TIKR, realizzato al 30 settembre 2030, si attesta su un obiettivo di circa 241 $: un rendimento totale di circa il 7% e un rendimento annualizzato di circa il 2% su un periodo di 4,3 anni. A 226 $, lo scenario medio da solo non giustifica l’acquisto del titolo in questo momento.

Si basa su un CAGR (tasso di crescita composto annuo) dei ricavi futuri di circa il 5%, trainato da due motori: la crescita nel settore automobilistico, grazie all’espansione delle piattaforme di cockpit digitale e ADAS di Qualcomm, e la ripresa dell’IoT guidata dalla categoria dei dispositivi di intelligenza artificiale personali segnalata da Amon, inclusi gli occhiali intelligenti con oltre 40 modelli attivi. Il motore dei margini è un margine di utile netto che si attesta intorno al 24%, sostenuto dal mix di smartphone di fascia alta e dall’attività relativa ai data center, che contribuisce all’incremento dei margini. Il rischio principale è rappresentato da Apple, il cui volume di chip è in calo senza che sia stata confermata alcuna collaborazione oltre l’attuale ciclo dell’iPhone.

L’asimmetria è il punto chiave. Lo scenario intermedio offre circa il 7%, ma lo scenario ottimistico indica circa 341 dollari e un rendimento totale di circa il 51% se la diversificazione cresce più rapidamente di quanto ipotizzato nello scenario di base, mentre lo scenario pessimistico si attesta vicino ai 228 dollari con rendimenti piatti. Questo divario si riflette quasi esattamente sull’evento binario del 24 giugno.

Conclusione

L’andamento del titolo si riduce a una sola data. Il 24 giugno, Qualcomm dovrà fornire dati concreti a sostegno della storia raccontata da Amon, e l’asticella è chiara: ricavi dei data center superiori a 3 miliardi di dollari nell’anno fiscale 2027 e un percorso credibile verso i 35 miliardi di dollari entro l’anno fiscale 2031, con consegne agli hyperscaler datate piuttosto che semplici ambizioni. Se questi obiettivi saranno confermati con tempistiche precise e impegni concreti, il rialzo del titolo verso i 265 dollari avrà slancio. Se invece verranno presentate solo presentazioni teoriche, prevarrà l’obiettivo mediano di 183 dollari. Tenete d’occhio soprattutto l’obiettivo relativo ai data center per l’anno fiscale 2027.

Dovresti investire in Qualcomm?

L’unico modo per saperlo davvero è esaminare personalmente i numeri. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano proprio per rispondere a questa domanda.

Cerca Qualcomm e vedrai i dati finanziari storici degli ultimi anni, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l’andamento dei multipli di valutazione nel tempo e se i prezzi target mostrano una tendenza al rialzo o al ribasso.

Puoi creare una lista di titoli da monitorare gratuitamente per seguire Qualcomm insieme a tutti gli altri titoli che ti interessano. Non serve la carta di credito. Solo i dati di cui hai bisogno per decidere da solo.

Analizza Qualcomm su TIKR gratuitamente →

Cerchi nuove opportunità?

- Scopri quali titoli stanno acquistando gli investitori miliardari per seguire gli investimenti più oculati.

- Analizza i titoli in soli 5 minuti con la piattaforma all-in-one e facile da usare di TIKR.

- Più pietre sollevi… più opportunità scoprirai. Cerca tra oltre 100.000 titoli azionari globali, le partecipazioni dei principali investitori mondiali e molto altro con TIKR.

Avviso legale:

Si prega di notare che gli articoli su TIKR non intendono costituire una consulenza finanziaria o di investimento da parte di TIKR o del nostro team editoriale, né rappresentano raccomandazioni all’acquisto o alla vendita di alcun titolo azionario. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. La nostra analisi potrebbe non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non detiene alcuna posizione nei titoli menzionati. Grazie per la lettura e buoni investimenti!