Statistiche chiave per le azioni SPG

- Performance a 6 mesi: 16%

- Intervallo di 52 settimane: da $136 a $203

- Prezzo obiettivo del modello di valutazione: 172 dollari

- Rialzo implicito: -15%.

Valuta i tuoi titoli preferiti come Simon Property Group con 5 anni di previsioni degli analisti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>.

Cosa è successo?

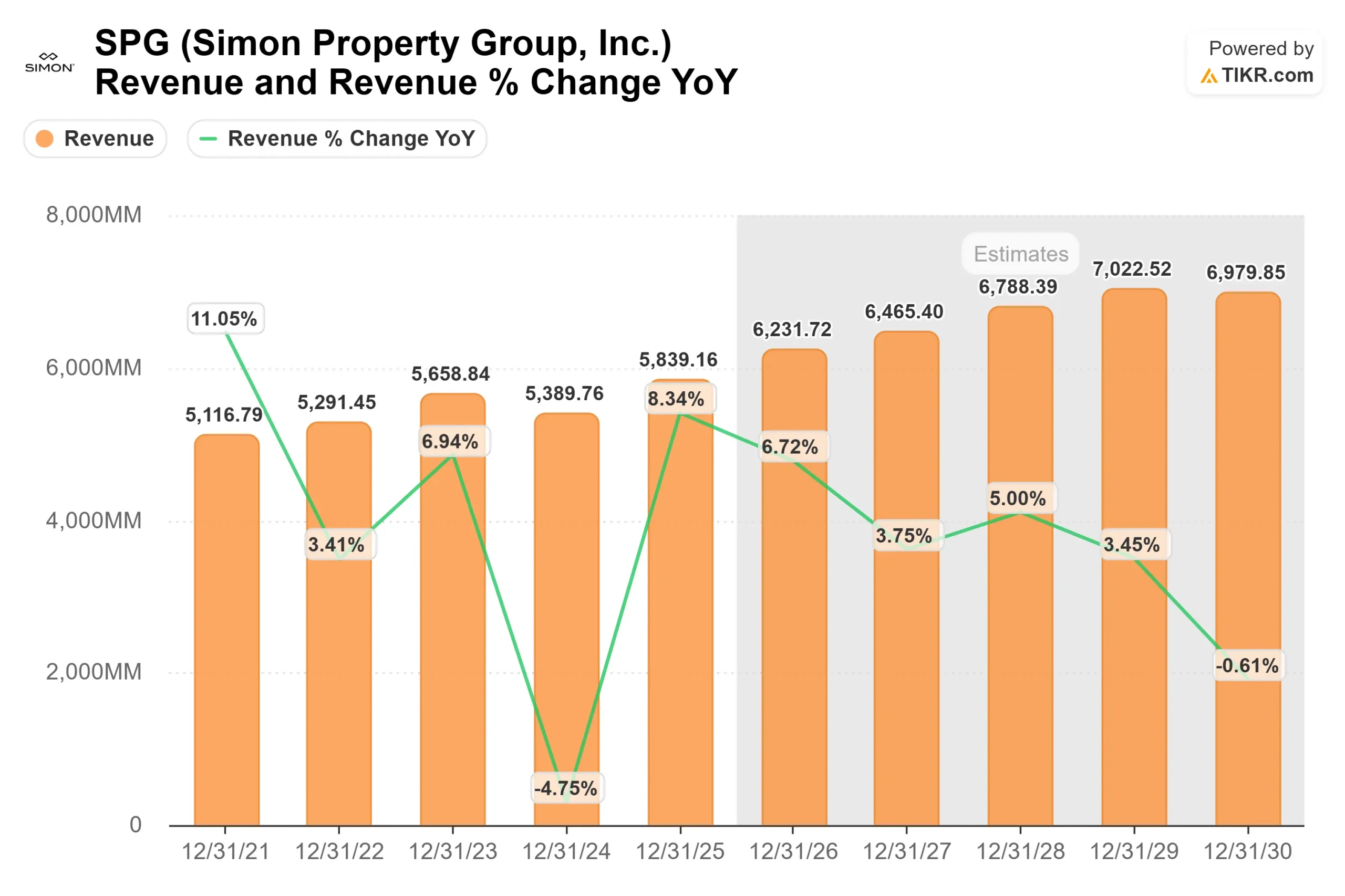

Il Gruppo Simon Property è salito di circa il 16% negli ultimi sei mesi, scambiando di recente vicino a 202 dollari per azione e avvicinandosi ai massimi di 52 settimane di 203 dollari, grazie alla risposta degli investitori agli utili record, alla domanda di leasing resistente e alla visibilità più chiara sulla crescita del flusso di cassa nel 2026.

Il titolo è salito perché la società ha registrato un FFO immobiliare record di 4,8 miliardi di dollari, pari a 12,73 dollari per azione, con un FFO del quarto trimestre in aumento del 4,2% rispetto all'anno precedente, a 3,49 dollari per azione.

L'indice di redditività delle proprietà nazionali è aumentato del 4,8% nel trimestre, l'indice di redditività del portafoglio è cresciuto del 5,1% e l'occupazione ha chiuso l'anno al 96,4% per i centri commerciali e gli outlet premium e al 99,2% per Mills.

La direzione ha previsto per il 2026 un FFO immobiliare compreso tra 13 e 13,25 dollari per azione, con una crescita del NOI nazionale di almeno il 3%, rafforzando le aspettative di una continua espansione degli utili.

L'amministratore delegato David Simon ha dichiarato: "Nel quarto trimestre abbiamo ottenuto ottimi risultati finanziari e operativi", sottolineando le acquisizioni per circa 2 miliardi di dollari, il completamento di oltre 20 importanti progetti di riqualificazione e una pipeline di sviluppo e riqualificazione che supera i 4 miliardi di dollari.

La società ha chiuso l'anno con oltre 9 miliardi di dollari di liquidità e un rapporto tra debito netto ed EBITDA pari a 5,0x, ha dichiarato un dividendo per il primo trimestre di 2,20 dollari per azione, con un aumento del 4,8% rispetto all'anno precedente, e ha restituito circa 3,5 miliardi di dollari agli azionisti attraverso dividendi e riacquisti.

Il posizionamento istituzionale rimane favorevole. Vanguard ha aumentato la sua partecipazione dell'1,8% a 46.683.502 azioni per un valore di circa 8,76 miliardi di dollari, NEOS Investment Management ha incrementato la sua posizione del 79,8% a 71.823 azioni per un valore di circa 13,48 milioni di dollari e PNC Financial Services Group ha aumentato la sua partecipazione del 5,1%.

Mentre alcune società hanno ridotto l'esposizione, la proprietà istituzionale si attesta vicino al 93%, a testimonianza della continua convinzione a lungo termine sulla sostenibilità degli utili e sulla pipeline di riqualificazione del REIT.

SPG è sottovalutato?

In base alle ipotesi di valutazione, il titolo viene modellato utilizzando:

- Crescita dei ricavi (CAGR): 5,1%.

- Margini operativi: 54.4%

- Multiplo P/E di uscita: 23,7x

Si prevede che lacrescita dei ricavi si espanderà a un ritmo costante a una cifra, sostenuta da spread di leasing positivi, dal miglioramento dell'occupazione e dai progetti di riqualificazione a uso misto che verranno avviati nei prossimi anni.

Con vendite al dettaglio per piede quadrato a 799 dollari e volumi di vendita totali in crescita del 3% per l'anno, la durata del flusso di cassa rimane ancorata alla forte produttività dei locatari piuttosto che a un'espansione aggressiva.

Sulla base di questi dati, il modello stima un prezzo obiettivo di 172 dollari, che implica un ribasso totale di circa il 15% rispetto ai livelli attuali, vicini a 202 dollari, suggerendo che il titolo appare leggermente sopravvalutato al prezzo attuale.

La performance nel 2026 dipenderà da una domanda di locazione sostenuta, dall'aumento dell'occupazione negli asset recentemente acquisiti e dalla tempistica delle consegne di riqualificazione, che sono in gran parte ponderate sul back end.

Management punta a una crescita del NOI nazionale di almeno il 3% e l'aumento potrebbe derivare da una crescita più sostenuta delle vendite degli inquilini, da incrementi dei canoni di locazione e da una maggiore produttività degli inquilini sostitutivi negli spazi di riferimento già riempiti.

Ai livelli attuali, Simon Property Group è fiducioso nella stabilità dei flussi di cassa e nella durata dei dividendi, con rendimenti futuri legati più all'esecuzione dei contratti di locazione, alla realizzazione dei rendimenti di riqualificazione e all'allocazione disciplinata del capitale che a una rapida accelerazione dei ricavi.

Stimate il fair value di una società all'istante (gratis con TIKR) >>>

Valutare qualsiasi titolo in meno di 60 secondi (è gratis)

Con il nuovo strumento Modello di valutazione di TIKR, è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Da qui, TIKR calcola il prezzo potenziale delle azioni e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter capire rapidamente se un'azione appare sottovalutata o sopravvalutata.

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Scopri il vero valore di un'azione in meno di 60 secondi (gratuito con TIKR) >>>