Dati chiave sul titolo Palo Alto Networks

- Prezzo attuale: 345,55 $

- Prezzo obiettivo (medio): ~475 $

- Rendimento totale potenziale: ~37%

- Tasso di rendimentointerno (IRR) annualizzato: ~8% all’anno

- Reazione agli utili: (5,64%)

Ora disponibile: Scopri quale potenziale di rialzo potrebbero avere i tuoi titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Cosa è successo?

Palo Alto Networks (PANW) ha un problema che la maggior parte delle aziende le invidierebbe. Il titolo continua a stabilire nuovi record e Wall Street continua a spingerlo al rialzo. Il 1° luglio, l’analista di Wells Fargo Michael Turrin ha alzato il suo obiettivo di prezzo da 325 a 420 dollari (il massimo di Wall Street), ha mantenuto un rating “Overweight” e ha aggiunto il titolo alla lista delle idee tattiche della società per il terzo trimestre. Quel giorno PANW ha registrato un balzo di oltre il 3% e ha toccato un nuovo massimo nelle ultime 52 settimane; i dati di TIKR indicano un massimo di 358,10 dollari nell’ultimo anno.

Quel rialzo non è arrivato da solo. Lo stesso giorno, l’analista di BTIG Gray Powell ha alzato il proprio obiettivo da 333 a 380 dollari e ha definito PANW la sua prima scelta nel settore della sicurezza informatica. Entrambe le mosse hanno fatto seguito a un terzo trimestre fiscale da record che ha trasformato la narrativa sulle minacce legate all’intelligenza artificiale in dati concreti. Il titolo viene scambiato oggi intorno ai 345 dollari, in rialzo di circa il 22% negli ultimi cinque giorni prima dei massimi di luglio, e si attesta ora a circa 88 volte gli utili attesi.

Quindi la domanda non è se l’azienda stia ottenendo risultati. Lo sta facendo. La domanda è se l’entusiasmo di Wall Street abbia anticipato ciò che i numeri effettivamente offriranno da qui in avanti. I rialzisti vedono il ciclo di domanda più importante nella storia dell’azienda. Gli scettici vedono un multiplo elevato con gli insider che vendono durante il rialzo. Entrambe le parti non possono avere completamente ragione.

Perché Wall Street continua ad alzare gli obiettivi

Il catalizzatore è chiaro. Wells Fargo ha affermato di aspettarsi che il dibattito sulla crescita organica rispetto a quella acquisita si affievolisca una volta che Palo Alto passerà alla nuova rendicontazione a livello di segmento nell’anno fiscale 2027, un cambiamento che interpreta come un segno di forza piuttosto che di opacità. Questo cambiamento nella rendicontazione è importante perché elimina l’unico punto di attacco su cui gli scettici hanno fatto leva da quando è stata conclusa l’operazione CyberArk.

I fondamentali alla base dei rialzi delle previsioni sono reali. Nel terzo trimestre dell’anno fiscale 2026, i cui risultati sono stati resi noti il 2 giugno, il fatturato è cresciuto del 31% su base annua raggiungendo i 3,0 miliardi di dollari, mentre l’utile rettificato di 0,85 dollari ha superato di 0,05 dollari la fascia alta delle previsioni. L’ARR della sicurezza di nuova generazione (NGS ARR), ovvero il valore annualizzato dei prodotti in abbonamento ricorrenti dell’azienda, ha raggiunto gli 8,13 miliardi di dollari, con un aumento del 60%. Il management ha rivisto al rialzo le previsioni per l’intero anno su tutti i fronti.

Il quadro della domanda si basa su un’affermazione specifica proveniente dai vertici. Il CEO Nikesh Arora ha sostenuto che l’intelligenza artificiale all’avanguardia ha ridotto drasticamente i tempi di un attacco. «Quando vengono utilizzati come arma dagli avversari, questi modelli all’avanguardia sono in grado di identificare e sfruttare le vulnerabilità in pochi minuti, un processo che in precedenza richiedeva mesi di lavoro manuale», ha dichiarato agli analisti. Questo è importante perché ridefinisce i budget per la sicurezza informatica da discrezionali a urgenti, e Arora è andato oltre, dichiarando a Wall Street che il modello Mythos di Anthropic ha «aumentato il valore terminale dell’intero settore della sicurezza informatica». Il valore terminale è il valore a lungo termine di un’azienda, e aumentarlo è esattamente ciò che giustifica un multiplo più elevato.

I dati a sostegno confermano questa tesi. Prisma AIRS, la piattaforma di sicurezza basata sull’intelligenza artificiale dell’azienda, ha triplicato il numero dei propri clienti in un solo trimestre, superando quota 300, e il management intravede un percorso chiaro verso i 100 milioni di dollari di ARR per un prodotto che un anno fa non esisteva nemmeno. Gli ordini relativi ai firewall di nuova generazione sono aumentati di quasi il 40%, segnando il trimestre più forte degli ultimi dieci anni per l’hardware, grazie all’emergere dei data center basati sull’intelligenza artificiale come nuova categoria di acquirenti. XSIAM, la piattaforma di operazioni di sicurezza basata sull’intelligenza artificiale, ha superato i 600 milioni di dollari di ARR, raddoppiando il valore rispetto all’anno precedente.

Consulta le stime storiche e previsionali sul titolo Palo Alto Networks (è gratis!) >>>

I calcoli di valutazione che Wall Street sta ignorando

È qui che una seconda opinione si rivela preziosa. PANW viene scambiata a circa 88x P/E NTM e 56,84x EV/EBITDA NTM. Il rapporto tra valore aziendale e ricavi si attesta a 21,16x su base prospettica. Si tratta di cifre che non lasciano spazio a passi falsi.

Il confronto con i concorrenti mette ancora più in evidenza la questione. Tra i titoli del settore software presenti nella pagina dei concorrenti di TIKR, CrowdStrike (CRWD) è quotata a livelli ancora più elevati, con un rapporto EV/ricavi NTM pari a 31,02x e un rapporto EV/EBITDA NTM pari a 102,44x, mentre Fortinet (FTNT), il rivale più maturo nel settore della sicurezza di rete, si attesta su livelli ben più contenuti, pari a 13,99x il fatturato e 38,54x l’EBITDA. Palo Alto si colloca tra i due, con una valutazione da società ad alta crescita piuttosto che da azienda specializzata in firewall, come era in passato. Il premio rispetto a Fortinet è giustificabile, vista la crescita del 60% dell’ARR di Palo Alto e la sua piattaforma più ampia, ma lo sconto rispetto a CrowdStrike indica che il mercato continua a scontare un maggiore potenziale di rialzo futuro per CRWD. È questa la tensione che il multiplo non può risolvere da solo.

Vale anche la pena notare in che direzione si sta orientando il consenso. L’istantanea di TIKR fissa l’obiettivo medio di Wall Street vicino ai 318 dollari, ma tale cifra è già stata superata: le tre più recenti revisioni degli analisti si concentrano tra i 380 e i 420 dollari, quindi la media sta salendo di settimana in settimana man mano che il sell-side si allinea al rialzo.

Il quadro GAAP rappresenta l’altro motivo di cautela. Palo Alto ha riportato una perdita netta di 0,22 dollari per azione nel trimestre, determinata dai costi di acquisizione e integrazione legati a CyberArk e Chronosphere. L’EPS non GAAP è risultato solido a 0,85 dollari, ma il divario tra le due cifre è proprio dove risiede il rischio di integrazione. I compensi basati su azioni sono saliti al 17% dei ricavi, ma il CFO Dipak Golechha prevede che tornino ai livelli pre-acquisizione entro 12-18 mesi. Il flusso di cassa libero, ovvero la liquidità generata dall’azienda al netto delle spese in conto capitale, presenta un quadro più rassicurante: il flusso di cassa libero rettificato ha raggiunto i 910 milioni di dollari nel trimestre, con un aumento del 57%, e il margine degli ultimi dodici mesi ha toccato il 38,5%.

La questione strutturale più importante è se la domanda descritta da Arora si concretizzerà secondo la sua tempistica piuttosto che in tempi più lenti. Il management prevede un margine di flusso di cassa libero del 40% nell’anno fiscale 2028 e afferma di essere ora da tre a sei mesi in anticipo rispetto al programma per quanto riguarda l’allineamento della redditività di CyberArk con la propria. Se ciò dovesse confermarsi, il premio si ridurrebbe gradualmente man mano che gli utili recuperano terreno. Se l’integrazione subisse ritardi o la crescita organica rallentasse una volta che il contributo dell’acquisizione non venisse più riportato separatamente, gli scettici otterrebbero la loro prima prova concreta che il mercato ha pagato troppo.

Scopri come si posiziona Palo Alto Networks rispetto ai suoi concorrenti in TIKR (È gratis!) >>>

Analisi avanzata del modello TIKR

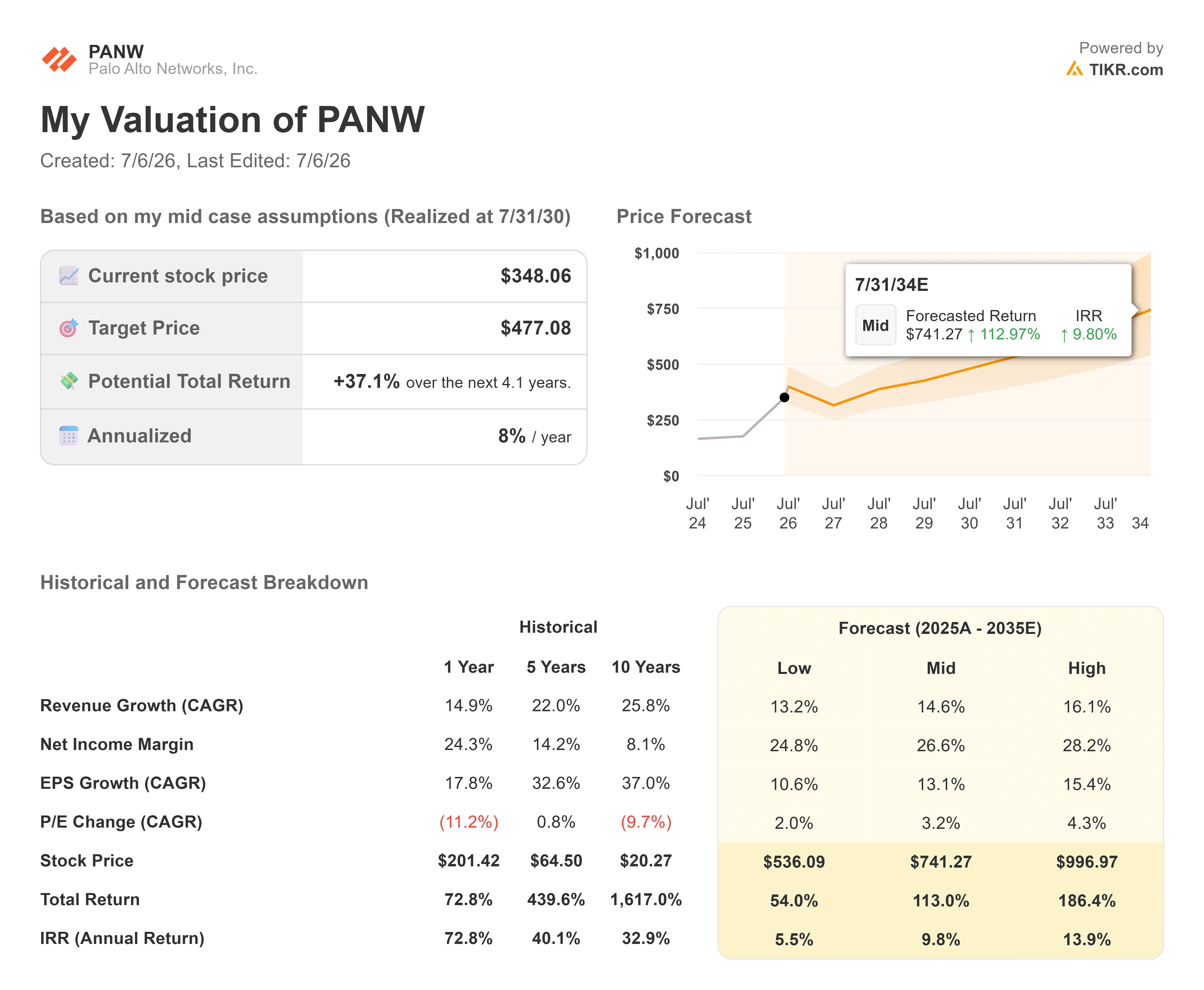

- Prezzo attuale: 348,06 $

- Prezzo obiettivo (medio): ~475 $

- Rendimento totale potenziale: ~37%

- TIR annualizzato: ~8% / anno

Utilizzando lo scenario intermedio, il modello TIKR indica un obiettivo di circa 475 $, un rendimento totale implicito di circa il 37% e un rendimento annualizzato di circa l’8% all’anno. È da notare che tale obiettivo dello scenario intermedio si colloca al di sopra della media attuale del mercato, ma il rendimento annualizzato è solo modesto, poiché il multiplo di partenza è talmente elevato che la maggior parte del guadagno si distribuisce su diversi anni.

Due fattori trainanti dei ricavi sono alla base di questo scenario. Il primo è la «platformizzazione», ovvero il consolidamento da parte dei clienti della spesa sulle piattaforme di rete, cloud e operazioni di sicurezza di Palo Alto, con conseguente aumento dei ricavi per account. Il secondo è l’integrazione della sicurezza nell’IA, guidata da Prisma AIRS e XSIAM, che apre linee di abbonamento completamente nuove man mano che le imprese trasferiscono i carichi di lavoro dell’IA in produzione. Il fattore trainante dei margini è il passaggio al software ricorrente, che ora rappresenta il 46% dei ricavi dei prodotti negli ultimi dodici mesi rispetto al 22% di tre anni fa. Il rischio principale è la compressione del multiplo: con un P/E a 88 volte gli utili futuri, anche un’esecuzione forte può produrre rendimenti mediocri se il P/E si normalizza più rapidamente della crescita degli utili.

Il lato positivo: se la domanda guidata dall’IA spinge la crescita dei ricavi verso il CAGR del 16% (scenario ottimistico) con margini che superano il 27%, lo scenario ottimistico del modello indica rendimenti vicini al 14% all’anno.

Il lato negativo: se la crescita si attesta più vicino al 13% dello scenario pessimistico e il multiplo si comprime, il rendimento annualizzato scende verso valori bassi a una cifra.

Conclusione

Il segnale da tenere d’occhio è la relazione sul quarto trimestre fiscale del 17 agosto. Uno scenario positivo vedrebbe l’ARR di NGS attestarsi a livelli pari o superiori alla guida di 8,9 miliardi di dollari, con il target di margine del flusso di cassa libero per l’anno fiscale 2028 ribadito, il che confermarebbe la marcia del mercato verso i 420 dollari. Uno scenario negativo potrebbe vedere la crescita organica rallentare proprio nel momento in cui la società smette di separare il contributo delle acquisizioni, l’esatto punto su cui gli scettici hanno puntato l’attenzione. Wells Fargo scommette che il cambiamento nella rendicontazione sia un segnale di fiducia. Agosto è il mese in cui il management dovrà dimostrarlo. Con un rapporto prezzo/utili futuri di 88x, il massimo storico ha posto a Palo Alto un ostacolo molto alto da superare.

Dovresti investire in Palo Alto Networks?

L’unico modo per saperlo con certezza è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano proprio per rispondere a questa domanda.

Cerca Palo Alto Networks e vedrai i dati finanziari storici degli ultimi anni, le previsioni degli analisti di Wall Street su ricavi e utili nei trimestri a venire, l’andamento dei multipli di valutazione nel tempo e se i prezzi target mostrano una tendenza al rialzo o al ribasso.

Puoi creare una lista di titoli da monitorare gratuitamente per seguire Palo Alto Networks insieme a tutti gli altri titoli che ti interessano. Non serve la carta di credito. Solo i dati di cui hai bisogno per decidere da solo.

Analizza Palo Alto Networks su TIKR gratuitamente →

Cerchi nuove opportunità?

- Scopri quali titoli stanno acquistando gli investitori miliardari così potrai seguire gli investimenti più oculati.

- Analizza i titoli in soli 5 minuti con la piattaforma all-in-one e facile da usare di TIKR.

- Più pietre sollevi… più opportunità scoprirai. Cerca tra oltre 100.000 titoli azionari globali, le partecipazioni dei principali investitori mondiali e molto altro con TIKR.

Avviso legale:

Si prega di notare che gli articoli su TIKR non intendono costituire una consulenza finanziaria o di investimento da parte di TIKR o del nostro team editoriale, né rappresentano raccomandazioni all’acquisto o alla vendita di alcun titolo azionario. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. La nostra analisi potrebbe non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non detiene alcuna posizione nei titoli citati. Grazie per la lettura e buoni investimenti!