Dati chiave sul titolo Intel

- Andamento odierno: 12%

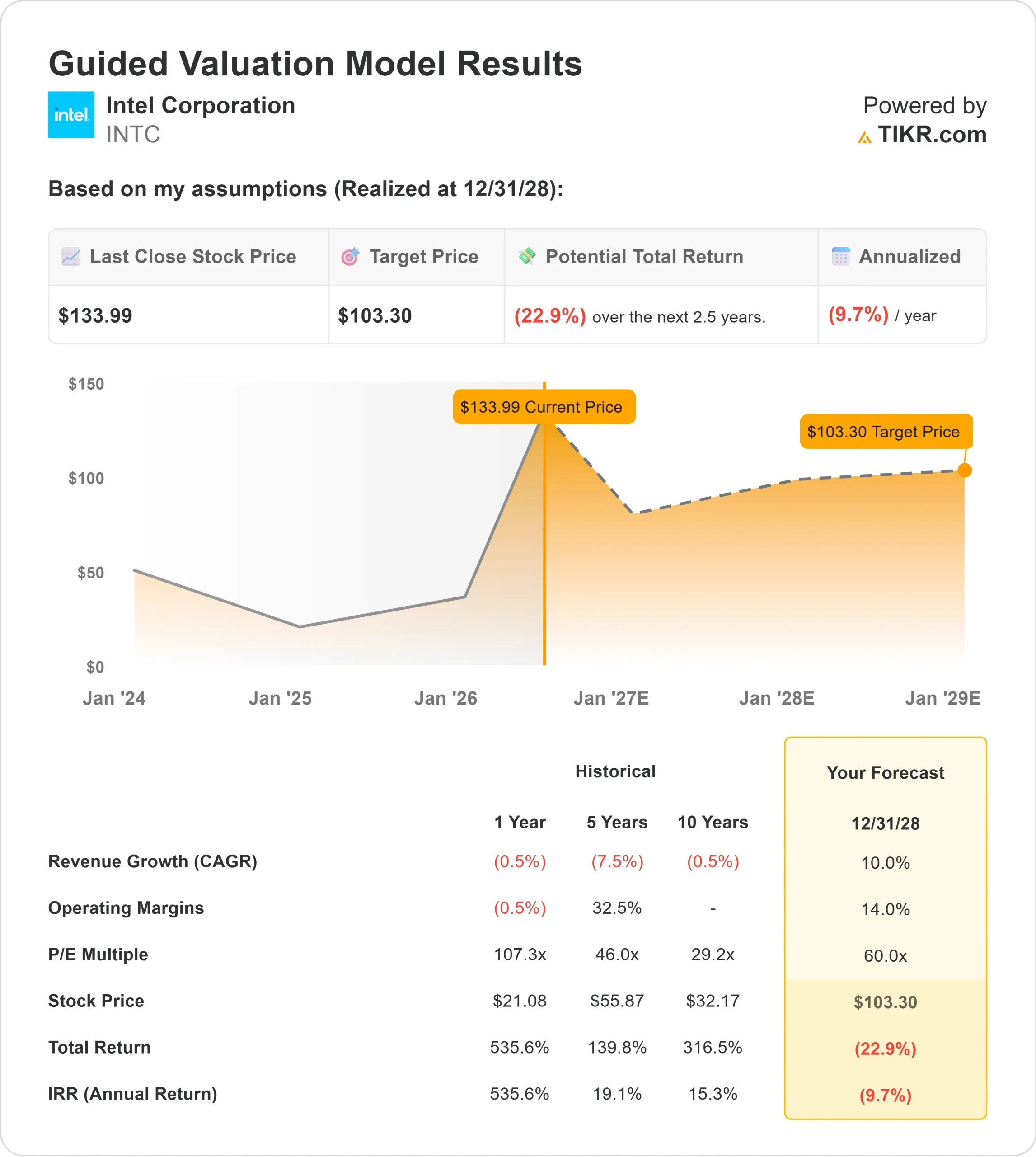

- Intervallo delle 52 settimane: da 19 a 135 dollari

- Prezzo obiettivo secondo il modello di valutazione: circa 103 $

- Rischio di ribasso implicito: 23%

Analizza i tuoi titoli preferiti come Intel Corporation con TIKR (è gratuito) >>>

Cosa è successo?

Il titolo Intel Corporation sono salite oggi di circa il 12%, attestandosi a circa 134 dollari per azione, dopo che il presidente Donald Trump ha dichiarato che Apple collaborerà con Intel per progettare e produrre chip negli Stati Uniti.

Il titolo ha registrato un rialzo perché gli investitori hanno interpretato la notizia su Apple come un importante punto di conferma per Intel Foundry, la divisione dell’azienda dedicata alla produzione di chip per conto terzi. Apple e Intel non hanno ancora confermato pienamente i dettagli dell’accordo e i prodotti esatti relativi ai chip rimangono poco chiari, ma anche una collaborazione limitata con Apple rafforzerebbe la tesi di Intel secondo cui l’azienda è in grado di attrarre grandi clienti esterni dopo anni di ritardi nella produzione e preoccupazioni relative all’esecuzione.

Il rialzo odierno ha fatto seguito anche a nuovi progressi nella roadmap di produzione avanzata di Intel. Intel ha dichiarato che il suo processo 18A-P è entrato nella fase di produzione di prova (risk production), una fase iniziale che precede la produzione a pieno regime, con il nodo progettato per offrire prestazioni superiori del 9% a parità di consumo energetico o un consumo energetico inferiore del 18% a parità di prestazioni rispetto all’Intel 18A. L’azienda ha inoltre nominato l’ex amministratore delegato di SK Hynix, Seok-Hee Lee, vicepresidente esecutivo di Intel Foundry per guidare le attività di packaging avanzato, integrazione dei sistemi, sviluppo delle tecnologie di back-end e produzione di back-end. Il packaging avanzato è fondamentale perché consente di combinare più componenti dei chip in sistemi più potenti, aspetto sempre più importante per i carichi di lavoro legati all’intelligenza artificiale.

Il contesto competitivo rende ancora più rilevanti le notizie su Apple. Taiwan Semiconductor Manufacturing Company rimane il principale partner di Apple nella produzione di chip e la fonderia avanzata dominante, quindi qualsiasi ruolo di Intel con Apple sarebbe visto come un passo verso la diversificazione della produzione di fascia alta rispetto a TSMC. Intel è inoltre in concorrenza con AMD nel settore delle CPU per server, mentre gli acceleratori di IA di Nvidia continuano a influenzare la spesa per i data center dopo che Nvidia ha riportato ricavi trimestrali da data center superiori a 75 miliardi di dollari, a dimostrazione di quanto sia diventata vasta l’opportunità offerta dall’infrastruttura di IA.

I recenti aggiornamenti da parte di analisti e investitori istituzionali hanno fornito ulteriori chiarimenti su questa mossa. HSBC e KeyCorp hanno recentemente alzato i propri obiettivi di prezzo, ma l’opinione generale di Wall Street rimane contrastante, con un rating di consenso “Hold” e un obiettivo di prezzo medio vicino agli 87 dollari. Anche l’attività degli investitori istituzionali è stata contrastante: Invesco ha aumentato la propria partecipazione in Intel di circa il 4%, portandola a circa 50 milioni di azioni; Mariner Investment Group ha aperto una nuova posizione di 2,2 milioni di azioni; mentre Strategic Investment Solutions ha ridotto la propria partecipazione dell’83%.

Anche gli ultimi risultati trimestrali di Intel e i recenti commenti durante la conferenza hanno sostenuto il rimbalzo. Il fatturato del primo trimestre è aumentato del 7% su base annua, attestandosi a 13,6 miliardi di dollari, mentre l’utile per azione (EPS) non GAAP si è attestato a 0,29 dollari. Alla Bank of America 2026 Global Technology Conference, il direttore finanziario David Zinsner ha affermato che l’intelligenza artificiale sta generandouna “crescita esplosiva”nel mercato delle CPU, sottolineando al contempo che nel primo trimestre il fatturato delle CPU per server è cresciuto tra il 20% e il 25%, principalmente grazie all’ASP, ovvero al prezzo medio di vendita, e che Intel rimane concentrata sul miglioramento delle rese del processo 18A e sul raggiungimento del pareggio di bilancio per la divisione foundry entro la fine del 2027.

Questo è importante perché la strategia di Intel per il 2026 dipende ora dalla capacità di tradurre questi annunci in risultati concreti. Le attività di produzione legate ad Apple, una maggiore domanda di CPU, migliori rendimenti del processo 18A e progressi nel packaging avanzato potrebbero aiutare Intel a ricostruire la propria credibilità, ma l’azienda deve ancora dimostrare che tali fattori catalizzatori possano tradursi in una crescita sostenibile dei ricavi e in una ripresa dei margini.

Valuta immediatamente Intel Corporation (gratis con TIKR) >>>

Intel è sottovalutata?

In base alle ipotesi di sottovalutazione, il titolo viene modellato utilizzando:

- Crescita dei ricavi (CAGR): circa il 10%

- Margini operativi: circa il 14%

- Multiplo P/E di uscita: circa 60x

Le prospettive di fatturato di Intel sono migliorate, con stime che indicano un aumento delle vendite da circa 53 miliardi di dollari nel 2025 a quasi 94 miliardi di dollari entro il 2030, ma il forte rialzo del titolo riflette già una significativa inversione di tendenza.

L’ipotesi di crescita dei ricavi del modello, pari a circa il 10%, non dipende solo da una ripresa del mercato dei PC, poiché per ottenere risultati più solidi è probabile che la domanda dei data center, i chip legati all’intelligenza artificiale e le partnership con le fonderie si traducano in una crescita reale dei ricavi.

La ripresa dei margini rappresenta il fattore di maggiore variabilità, poiché Intel necessita ancora di un migliore utilizzo degli impianti, di un controllo più rigoroso dei costi, di rendimenti più elevati nel processo 18A e di un mix di prodotti di maggior valore per aumentare la redditività dagli attuali livelli modesti.

Il grafico del margine EBIT aiuta a capire perché questo sia importante. I margini di Intel sono stati deboli di recente e le prospettive del titolo per il 2026 dipendono dalla capacità dell’azienda di trasformare una domanda più forte e i progressi nella produzione in una reale leva operativa.

Anche il multiplo P/E di uscita di circa 60x lascia poco margine di errore nell’esecuzione, poiché presuppone che gli investitori continueranno a valutare Intel come un’azienda in fase di turnaround ad alta crescita piuttosto che come un produttore di chip tradizionale con andamento più lento.

Un risultato aziendale più solido nel 2026 deriverebbe probabilmente da prove più evidenti del fatto che Intel Foundry stia acquisendo clienti esterni credibili, mentre le sue attività principali relative a client e server si stabilizzino con margini più sani.

Sulla base di questi dati, il modello stima un prezzo obiettivo di circa 103 dollari, il che implica un ribasso del 23% circa rispetto al prezzo recente vicino ai 134 dollari, suggerendo che Intel appaia sopravvalutata a meno che la ripresa non acceleri più rapidamente rispetto alle attuali ipotesi.

Qual è il potenziale di rialzo del titolo Intel da questo livello?

Gli investitori possono stimare il potenziale prezzo delle azioni di Intel Corporation, ovvero il valore potenziale di qualsiasi titolo, in meno di un minuto utilizzando lo strumento “New Valuation Model” di TIKR.

Bastano tre semplici dati:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

A questo punto, TIKR calcola il prezzo potenziale delle azioni e i rendimenti totali in scenari rialzisti, di base e ribassisti, consentendoti di capire rapidamente se un titolo appare sottovalutato o sopravvalutato.

Se non sai bene cosa inserire, TIKR compila automaticamente ogni campo utilizzando le stime di consenso degli analisti, offrendoti un punto di partenza rapido e affidabile.

Valuta Intel Corporation in meno di 60 secondi con TIKR (è gratuito) >>>