Statistiche chiave per il titolo HIMS

- Variazione di prezzo per il titolo HIMS: -13,5%

- Prezzo attuale delle azioni: 55 dollari

- Massimo della settimana: 73 dollari

- Obiettivo di prezzo delle azioni HIMS: 48 dollari

Cosa è successo?

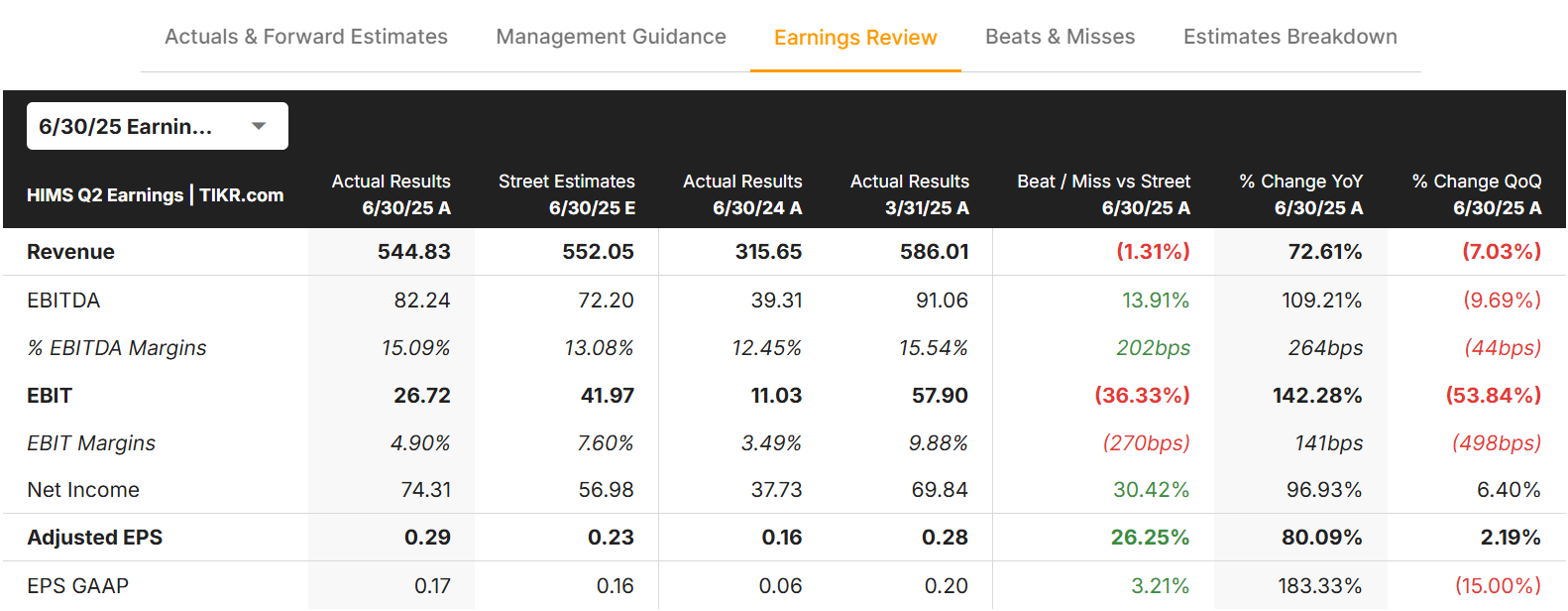

Le azioni di Hims & Hers Health(HIMS) sono crollate di oltre il 13% dopo che l’azienda di teleassistenza ha riportato un utile nel secondo trimestre che ha disatteso le aspettative di Wall Street sui ricavi, nonostante la forte crescita su base annua.

L’azienda ha registrato un utile per azione rettificato di 0,29 dollari, battendo le stime degli analisti di 0,23 dollari, ma il fatturato di 544,8 milioni di dollari è stato inferiore alle stime di consenso di 552 milioni di dollari.

Nonostante la perdita di fatturato, Hims & Hers ha dimostrato un impressionante slancio di crescita sottostante, con un aumento del 73% del fatturato rispetto all’anno precedente, rispetto a 315,6 milioni di dollari.

La base di abbonati della società è cresciuta a oltre 2,4 milioni, con un aumento del 31% rispetto all’anno precedente, mentre l’EBITDA rettificato di 82 milioni di dollari ha superato le aspettative di 72 milioni di dollari ed è quasi raddoppiato rispetto ai 39,3 milioni di dollari dell’anno precedente.

Tuttavia, il mercato si è concentrato sulle preoccupazioni relative al futuro, in quanto il management ha pubblicato una guidance per il terzo trimestre che ha deluso gli investitori in azioni HIMS.

Per il terzo trimestre, HIMS ha previsto un fatturato di 570-590 milioni di dollari, contro le aspettative degli analisti di 583 milioni di dollari, mentre la guidance per l’EBITDA rettificato di 60-70 milioni di dollari è risultata ben al di sotto del consenso di 77,1 milioni di dollari.

Vedere le previsioni di crescita e gli obiettivi di prezzo degli analisti per HIMS (è gratis!) >>>.

Cosa ci dice il mercato sul titolo HIMS

La reazione negativa al titolo HIMS riflette le crescenti preoccupazioni degli investitori circa la sostenibilità della traiettoria di crescita di Hims & Hers tra le continue sfide normative e le pressioni competitive nel settore della teleassistenza.

L’azienda continua ad essere sottoposta a controlli sulle offerte di GLP-1 composto per la perdita di peso, dopo il fallimento di alto profilo della sua partnership con Novo Nordisk a giugno, quando il gigante farmaceutico ha accusato Hims di “vendite di massa di farmaci composti” sotto la “falsa veste” della personalizzazione.

Il mancato guadagno e le indicazioni prudenti suggeriscono che il titolo HIMS potrebbe subire venti contrari nei suoi segmenti di attività principali.

Il management ha rilevato le difficoltà derivanti dalla transizione dai prodotti per la salute sessuale on-demand verso offerte giornaliere di maggior valore, che sta creando una pressione sui ricavi a breve termine, nonostante il miglioramento del valore di vita dei clienti a lungo termine.

Inoltre, HIMS ha reso noto di non utilizzare più strutture di outsourcing 503B per i trattamenti GLP-1 composti, con conseguenti cadenze di spedizione più brevi e un minore riconoscimento dei ricavi per ordine.

Nonostante queste sfide a breve termine, sembra che il mercato stia trascurando diversi sviluppi positivi evidenziati nella telefonata sugli utili.

L’espansione internazionale dell’azienda, grazie all’acquisizione di ZAVA, le consente di entrare nel mercato canadese nel 2026, con la disponibilità del semaglutide generico.

Inoltre, il lancio di nuovi prodotti, tra cui i trattamenti per la salute ormonale e le capacità di analisi di laboratorio a casa, rappresentano opportunità di crescita che potrebbero portare HIMS verso gli ambiziosi obiettivi per il 2030 di 6,5 miliardi di dollari di fatturato e 1,3 miliardi di dollari di EBITDA rettificato.

Il calo in corso potrebbe anche riflettere una presa di profitto dopo lo straordinario guadagno del 150% su base annua, che ha reso HIMS uno dei titoli più performanti del settore sanitario nel 2025.

Sebbene il titolo HIMS mantenga solidi fondamentali con una fidelizzazione dei clienti superiore all’85% e margini lordi in espansione, gli investitori sembrano ricalibrare le aspettative in un contesto operativo più complesso.

Gli analisti di Wall Street puntano su questi 5 compounder sottovalutati con un potenziale di successo sul mercato

TIKR ha appena pubblicato un nuovo rapporto gratuito su 5 società di compounding che appaiono sottovalutate, hanno battuto il mercato in passato e potrebbero continuare a sovraperformare su un orizzonte temporale di 1-5 anni sulla base delle stime degli analisti.

All’interno troverete una panoramica di 5 aziende di alta qualità con:

- Forte crescita dei ricavi e vantaggi competitivi duraturi

- Valutazioni interessanti basate sugli utili a termine e sulla crescita degli utili prevista

- Potenziale di rialzo a lungo termine supportato dalle previsioni degli analisti e dai modelli di valutazione di TIKR

Questi sono i tipi di titoli che possono offrire enormi rendimenti a lungo termine, soprattutto se li si coglie quando sono ancora a sconto.

Che siate investitori a lungo termine o semplicemente alla ricerca di grandi aziende che trattano al di sotto del valore equo, questo rapporto vi aiuterà a individuare le opportunità più interessanti.

Siete alla ricerca di nuove opportunità?

- Scoprite quali sono i titoli che gli investitori miliardari stanno acquistando, in modo da poter seguire il denaro intelligente.

- Analizzate i titoli azionari in soli 5 minuti con la piattaforma TIKR, che è facile da usare.

- Più rocce si rovesciano… più opportunità si scoprono. Cercate tra più di 100.000 azioni globali, le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni di acquisto o vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!