Statistiche chiave per il titolo Futu Holdings

- Prezzo attuale: ~$104 (29 maggio 2026)

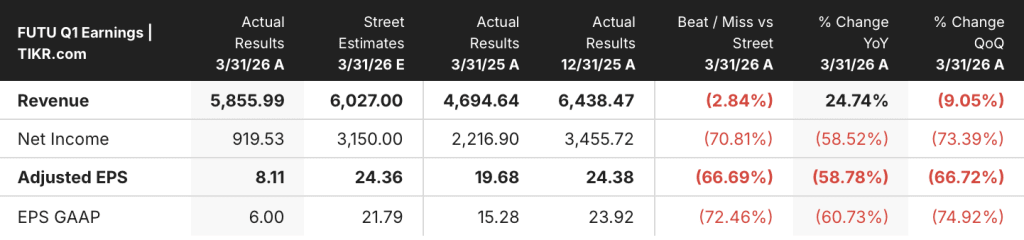

- Ricavi totali Q1 2026: HKD 5,9 miliardi, +25% a/a

- Q1 2026 Nuovi conti finanziati netti: 225.000; conti di finanziamento totali 3,59M, +34% a/a

- Q1 2026 Volume di trading totale: HKD 4,15T, +29% a/a (record)

- EPS rettificato Q1 2026: HKD 8,11, -59% YoY (impattato dalla sanzione normativa di RMB 1,85B)

- Obiettivo di prezzo del modello TIKR: ~$150

- Rialzo implicito: ~43%

Il titolo Futu Holdings registra un volume di scambi record e una sanzione regolamentare nel 1° trimestre

Futu Holdings(FUTU) ha registrato un volume di scambi totale record di 4,15 trilioni di HKD nel 1° trimestre 2026, con un aumento del 29% rispetto all'anno precedente, anche se una sanzione regolamentare una tantum di 1,85 miliardi di RMB da parte della CSRC cinese ha fatto crollare l'utile netto riportato del 61% rispetto all'anno precedente.

Il quadro operativo sottostante è nettamente diverso dal titolo: prima della sanzione amministrativa della CSRC, l'utile netto sarebbe aumentato del 36% rispetto all'anno precedente, raggiungendo i 2,9 miliardi di HKD, con un margine di utile netto del 49,9%.

Le attività dei clienti sono cresciute del 47% rispetto all'anno precedente e la società ha aggiunto 225.000 nuovi conti netti finanziati nel trimestre, portando il totale a 3,59 milioni di conti finanziati, con un aumento del 34% rispetto all'anno precedente e del 7% su base sequenziale.

Arthur Chen, direttore finanziario, ha dichiarato nella telefonata sugli utili del primo trimestre del 2026 che "prima di applicare questo aggiustamento, il nostro utile netto sarebbe aumentato del 36% rispetto all'anno precedente e sarebbe diminuito del 13% rispetto al trimestre precedente, raggiungendo i 2,9 miliardi di HKD, con un margine di utile netto del 49,9%", inquadrando la sanzione come un evento non ricorrente che non altera la traiettoria operativa dell'azienda.

I conti finanziati nella Cina continentale rappresentavano circa il 13% del totale dei conti finanziati alla fine del trimestre, con asset dei clienti correlati pari a circa il 17% del totale e a circa il 20% dei ricavi totali; le linee guida aggiornate della CSRC e della SFC, emesse a fine maggio, limitano le attività di deposito e acquisto per i clienti fisicamente situati nella Cina continentale, ma non richiedono la chiusura del conto e non hanno alcun impatto sulle previsioni della società per l'intero anno di 800.000 nuovi conti finanziati netti.

Oltre alla sanzione, due sviluppi strategici hanno ampliato la superficie di crescita a lungo termine: PantherTrade, la borsa di criptovalute del gruppo, ha ricevuto la piena approvazione operativa nell'ambito della licenza di seconda fase della SFC VATP di Hong Kong a marzo, e Moomoo ha ricevuto l'approvazione della NFA per gestire un'attività di intermediazione di mercati di previsione negli Stati Uniti, con contratti di eventi che includono prodotti sportivi che dovrebbero essere lanciati a breve.

La Malesia ha guidato tutti i mercati nell'aggiunta di clienti per il secondo trimestre consecutivo, la redditività del mercato ha continuato a migliorare e il management prevede che la Malesia raggiungerà il pareggio entro sei-dodici mesi, mentre le attività dei clienti a Singapore sono cresciute a un CAGR di oltre il 50% negli ultimi tre anni.

Il titolo FUTU ha una convinzione di acquisto schiacciante, mentre gli analisti guardano al di là delle sanzioni

La tesi del titolo Futu Holdings è una storia di diversificazione geografica e di penetrazione della gestione patrimoniale: man mano che la base dei ricavi dell'azienda si sposta progressivamente verso Singapore, Malesia, Giappone, Australia e Stati Uniti, la dipendenza dal bacino di ricavi esposto al continente si riduce e il multiplo degli utili sostenibile dovrebbe espandersi.

L'EPS rettificato per il 1° trimestre 2026 è stato di 8,11 HKD, a fronte di una stima di 24,36 HKD, con una perdita di circa il 67%: l'intero divario è dovuto alla sanzione CSRC di 1,85 miliardi di RMB, che è stata interamente riflessa come evento successivo rettificato secondo i principi contabili statunitensi e non si prevede che si ripeta.

Il fatturato di 5,9 miliardi di HKD ha mancato di circa il 3% le stime di 6,03 miliardi di HKD, crescendo del 25% su base annua in un trimestre caratterizzato da un'elevata volatilità del mercato che ha frenato i saldi di cassa inattivi e compresso i rendimenti dei prestiti di titoli.

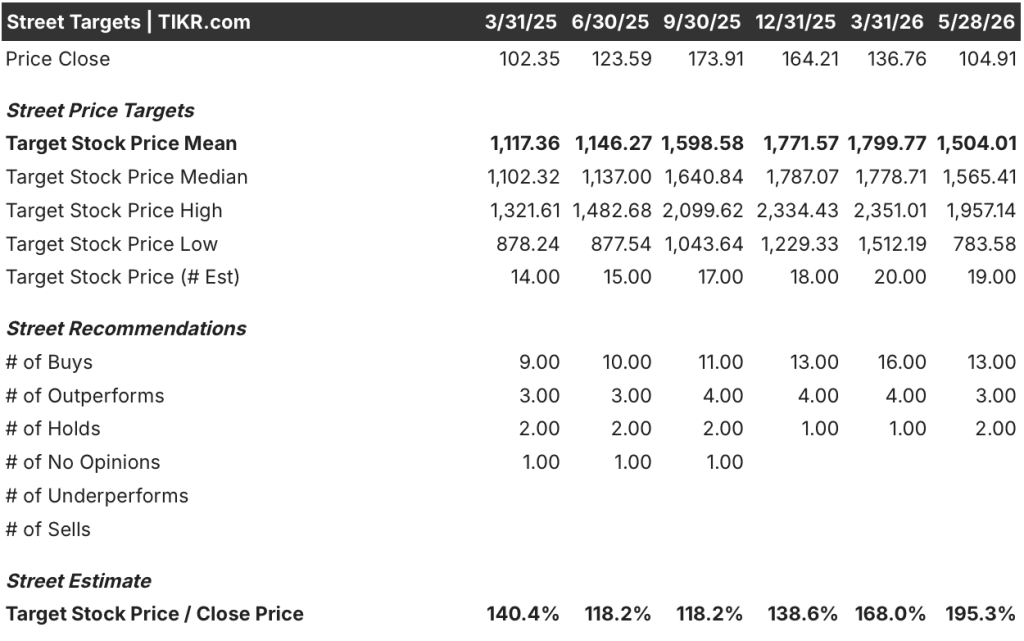

La tabella di consenso più recente mostra 13 valutazioni Buy, 3 Outperform, 2 Hold e zero Sells tra 18 analisti, con un obiettivo di prezzo medio di 1.504 HKD per azione: alla chiusura del 28 maggio di 104,91 dollari, questo consenso implica circa il 95% di rialzo, e lo sbalzo di 16 valutazioni Buy o migliori a 2 Hold riflette la convinzione degli analisti che la penalizzazione sia stata isolata, non strutturale.

Il management ha confermato che le linee di credito rimangono intatte dopo le discussioni dirette con i partner bancari e con S&P, e che si attende a breve un rating annuale da parte di S&P, che si è detta fiduciosa in un esito favorevole.

L'unico parametro da tenere d'occhio è la traiettoria del contributo dell'EPS rettificato all'estero: se i cinque Paesi di Moomoo che hanno raddoppiato le entrate anno su anno nel Q1 mantengono questo ritmo e la Malesia raggiunge il pareggio, la quota di entrate continentali del 20% si ridurrà come un ostacolo e il multiplo degli utili dovrebbe rivalutarsi verso i pari livello internazionali della piattaforma.

Il titolo Futu Holdings è sottovalutato nel 2026? Il verdetto del modello TIKR

Il modello di base di TIKR valuta le azioni di Futu Holdings a circa 150 dollari entro il dicembre 2030, il che implica un rendimento totale del 43% circa dal prezzo attuale di circa 105 dollari, o circa l'8% annualizzato in 4 anni e mezzo.

Se Futu mantiene una crescita dei ricavi di circa il 12% annuo e margini di utile netto intorno al 50%, il modello prevede un prezzo delle azioni di circa 199 dollari entro dicembre 2034, pari a circa l'89% di rendimento totale o circa l'8% annualizzato.

Se l'espansione internazionale si arresta e la crescita dei ricavi si attesta sullo scenario di base vicino al 10%, il modello prevede un rendimento di circa 144 dollari, pari a circa il 38% o al 4% annualizzato.

Se l'accelerazione geografica di Moomoo si mantiene e i margini raggiungono un livello elevato, vicino al 52%, il titolo potrebbe raggiungere circa 267 dollari, con un rendimento totale del 154% o circa il 12% annualizzato.

Come si è comportata Futu Holdings nei guadagni del 1° trimestre 2026?

L'EPS rettificato di 8,11 HKD ha mancato le stime di 24,36 HKD di circa il 67%, ma l'intera mancanza riflette una sanzione amministrativa una tantum di 1,85 miliardi di RMB della CSRC completamente spesata nel trimestre.

Escludendo la sanzione, l'utile netto rettificato sarebbe cresciuto del 36% su base annua a 2,9 miliardi di HKD, con un margine di utile netto del 49,9%.

Il volume di trading totale ha raggiunto la cifra record di 4,15 trilioni di HKD, con un aumento del 29% rispetto all'anno precedente, e i conti finanziati hanno raggiunto i 3,59 milioni, con un aumento del 34% rispetto all'anno precedente.

Il management ha mantenuto la guidance per l'intero anno di 800.000 nuovi conti netti finanziati, segnalando che l'azione normativa non ha comportato alcuna interruzione operativa.

Il titolo Futu Holdings è da comprare?

Lo scenario di base di TIKR valuta le azioni di Futu Holdings a circa 150 dollari entro il dicembre 2030, il che implica un rendimento totale del 43% circa dal prezzo attuale di 105 dollari, o circa l'8% annualizzato.

La base operativa supporta questa ipotesi: i conti finanziati sono cresciuti del 34% rispetto all'anno precedente, raggiungendo i 3,59 milioni, il patrimonio totale dei clienti è aumentato del 47% rispetto all'anno precedente e il margine di guadagno netto pre-penalità è stato di circa il 50%.

La condizione centrale è la normalizzazione normativa: se la sanzione della CSRC si rivelerà non ricorrente e l'esposizione ai ricavi della Cina continentale continuerà a ridursi grazie alla crescita dei mercati esteri, il profilo di rendimento dello scenario di base è ben supportato.

Conviene investire in Futu Holdings Limited?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo Futu Holdings Limited, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

Potete creare una watchlist gratuita per seguire Futu Holdings Limited insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni FUTU su TIKR gratuitamente →