Statistiche chiave per le azioni Vulcan Materials

- Intervallo di 52 settimane: da $237 a $331

- Prezzo attuale: 295 dollari

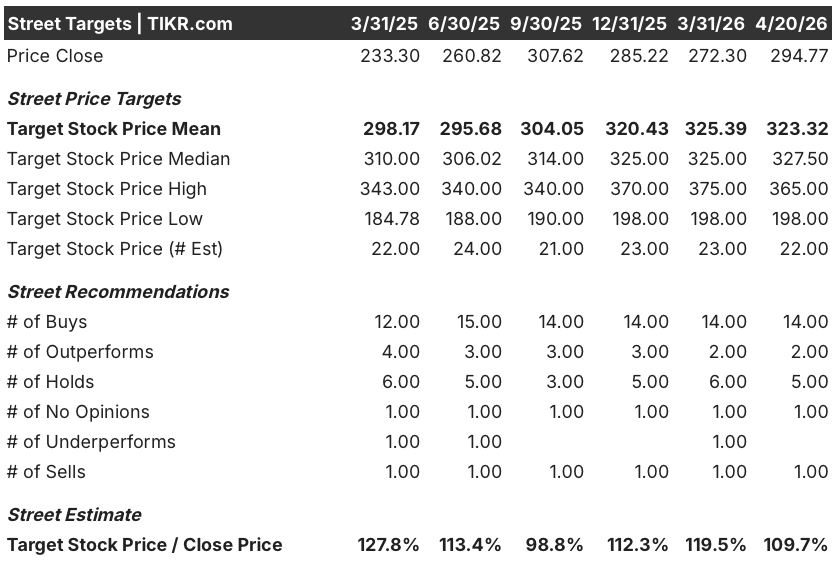

- Obiettivo medio: 323 dollari

- Obiettivo alto: $365

- Obiettivo del modello TIKR (dicembre 2030): $547

Cosa è successo?

Vulcan Materials Company(VMC) - il più grande produttore di aggregati per l'edilizia negli Stati Uniti - ha presentato un rapporto sugli utili del quarto trimestre del 2025 che ha mancato le stime di Wall Street su tutti i parametri principali, poi ha utilizzato l'Investor Day del 12 marzo per spiegare perché le azioni di Vulcan Materials valgono più di quanto suggerito da questa mancanza.

Ilfatturato del quarto trimestre è stato di 1,91 miliardi di dollari contro una stima di consenso di 1,96 miliardi di dollari, mentre l'EPS rettificato è stato di 1,70 dollari, ben al di sotto dei 2,11 dollari attesi dagli analisti.

La debolezza dell'edilizia residenziale è stata il principale fattore di freno, in quanto gli elevati tassi ipotecari hanno continuato a frenare l'avvio di nuove abitazioni e l'avvio di nuovi progetti nei 23 Stati in cui Vulcan opera.

Il titolo Vulcan Materials è sceso di oltre il 7% nelle contrattazioni di premercato dopo la pubblicazione del rapporto, una reazione che riflette il divario del titolo ma non la realtà operativa sottostante.

Il flusso di cassa operativo per l'intero anno 2025 è salito del 29% a 1,8 miliardi di dollari e il flusso di cassa libero ha superato 1,1 miliardi di dollari, più del doppio rispetto a tre anni prima.

Il numero che ridisegna la narrazione è 11,33 dollari: l'utile lordo in contanti per tonnellata di Vulcan per il 2025, un miglioramento del 45% rispetto al 2022 e il raggiungimento di un obiettivo che l'azienda aveva originariamente previsto di raggiungere con 260-270 milioni di tonnellate di spedizioni.

Vulcan ha spedito solo 227 milioni di tonnellate.

Questo divario è la tesi. L'azienda ha ottenuto una redditività per unità superiore a quella richiesta dal modello originale, il che significa che la ripresa della domanda ancora in corso arriva come pura leva operativa su una struttura dei costi già collaudata.

In occasione dell' Investor Day di New York, l' amministratore delegato Ronnie Pruitt ha fissato il prossimo obiettivo: 20 dollari di profitto lordo in contanti per tonnellata su quegli stessi 260 milioni-270 milioni di tonnellate, il che implica un EBITDA rettificato di 4,5-5 miliardi di dollari, circa il doppio di quello attuale.

Pruitt ha inquadrato le ipotesi sulla domanda in modo conservativo: "Non stiamo parlando di una crescita a due cifre di cui abbiamo bisogno per arrivare".

La disciplina dei costi alla base di questa fiducia si basa su due piattaforme proprietarie. Il metodo operativo di Vulcan, incentrato su un sistema di intelligenza di processo ora diffuso nel 75% della produzione di aggregati, ha consentito di ottenere nel 2025 aumenti dei costi di produzione inferiori all'1% su base annua presso gli impianti dotati di PI, rispetto al 2,6% degli impianti privi di questa tecnologia: un divario che si riflette direttamente sulla redditività per tonnellata con l'aumento dei volumi.

Dal punto di vista commerciale, la piattaforma Vulcan Way of Selling ha dato seguito a oltre 14.000 lavori, ha convertito 38.000 preventivi in ordini e ha elaborato oltre 2 miliardi di dollari di pagamenti sul portale clienti nel 2025, producendo una crescita aggregata dei prezzi superiore a quella dei colleghi e del settore in generale.

Tre fattori di coda sostengono la ripresa della domanda nella finestra di previsione pluriennale: I finanziamenti per le infrastrutture IIJA, di cui circa il 50% non è ancora stato speso, offrono una visibilità sulle costruzioni pubbliche fino al 2027; la costruzione di data center si sta trasformando da preventivo a spedizione in 2-3 mesi rispetto allo storico ritardo di 6 mesi, accelerando l'intensità aggregata a breve termine; e l'impronta di Vulcan è concentrata in 35 delle 50 aree statistiche metropolitane a più rapida crescita del Paese, dove la crescita della popolazione e dell'occupazione supera strutturalmente le medie nazionali.

Vulcan ha anche aumentato il suo dividendo trimestrale del 6% a 0,52 dollari per azione, segnalando la fiducia nel bilancio con una leva finanziaria netta di 1,8x all'interno della fascia obiettivo di 2x-2,5x.

L'assetto verso il 1° trimestre 2026 è quello di un'azienda con la più forte economia per tonnellata della sua storia, una tesi conservativa di ripresa della domanda e un titolo che scambia a un livello che prezza la perdita del 4° trimestre piuttosto che il cambiamento operativo sottostante.

Il parere di Wall Street sul titolo VMC

La perdita del quarto trimestre ha fatto scendere VMC, ma la tesi di fondo non è cambiata: si tratta di un'attività di aggregati strutturalmente più redditizia di quanto il mercato avesse ipotizzato tre anni fa, e il contesto di domanda che la limitava sta iniziando a cambiare.

L'EBITDA di consenso per il 2026 è di circa 2,48 miliardi di dollari, con una crescita fino a circa 2,76 miliardi di dollari nel 2027 - una traiettoria di crescita che non ha alcun prezzo rispetto all'obiettivo di 4,5-5 miliardi di dollari a lungo termine, il che significa che il mercato non sta ancora pagando per un'esecuzione che è già stata dimostrata su un numero di tonnellate molto inferiore a quello previsto.

Con 14 buy, 2 outperform, 5 hold e 1 sell tra 22 analisti, la società ha una forte convinzione sul titolo Vulcan Materials e un obiettivo di prezzo medio di circa 323 dollari implica circa il 9% di rialzo rispetto ai livelli attuali, con l'estremità rialzista del range che raggiunge i 365 dollari in caso di piena esecuzione della roadmap dell'Investor Day.

Il campo dei ribassisti si ancorerà vicino a 198 dollari, valutando un prolungato stallo della domanda e nessun progresso materiale verso i 20 dollari per tonnellata; il campo dei rialzisti a 365 dollari valuta l'esecuzione dell'Investor Day e la ripresa dell'attività edilizia residenziale - due scenari i cui pesi probabilistici appaiono asimmetrici, dati i venti di coda dell'IIJA e il vantaggio in termini di costi dell'intelligenza di processo già nei numeri.

Con uno sconto significativo rispetto alla traiettoria di compounding dell'EBITDA e all'obiettivo di 20 dollari/tonnellata, il titolo Vulcan Materials appare sottovalutato in un contesto di miglioramento della domanda di edilizia pubblica e di una struttura dei costi operativi che ha già superato le sue stesse ipotesi.

Il rischio è rappresentato dalla tempistica: l'edilizia residenziale rimane sotto pressione e, se la ripresa del settore privato dovesse arrivare in ritardo rispetto alla finestra 2026-2027 prevista dal consenso, il percorso verso i 260 milioni di tonnellate si allungherebbe insieme alla tempistica di crescita dell'EBITDA.

L'elemento catalizzatore è rappresentato dalla telefonata sugli utili del primo trimestre del 2026, prevista per l'inizio di maggio: un volume di spedizioni in linea con la crescita guidata dell'1%-3% confermerà che la tesi della ripresa della domanda è in linea con i tempi previsti, mentre un eventuale calo inviterà a rivalutare il momento in cui arriverà l'inflessione dell'EBITDA.

Cosa dice il modello di valutazione?

Il modello mid-case di TIKR valuta Vulcan Materials a circa 547 dollari, il che implica un rendimento totale di circa l'86% dal prezzo attuale di 295 dollari e un IRR annualizzato di circa il 14%, guidato da un CAGR dell'EPS mid-case di circa il 10% fino al 2030 abbinato a margini di reddito netto in espansione verso il 21%.

A fronte di un'azienda che ha già dimostrato la disciplina dei costi e il potere di determinazione dei prezzi necessari per sostenere tale compounding - raggiungendo l'obiettivo originario di 11-12 dollari per tonnellata con 33 milioni di tonnellate in meno rispetto a quanto ipotizzato dal modello - il titolo Vulcan Materials è sottovalutato a un prezzo che riflette la perdita del quarto trimestre più di quanto non rifletta il motore strutturale degli utili sottostante.

Il punto centrale è se il volume si riprende abbastanza velocemente da rispettare l'orizzonte temporale ipotizzato dal modello. Vulcan ha dimostrato di poter espandere la redditività per tonnellata anche in presenza di una domanda contenuta; per raggiungere i 4,5-5 miliardi di dollari di EBITDA è comunque necessario che le tonnellate spedite crescano da 227 milioni a 260-270 milioni, e tale crescita dipende da cicli di costruzione che non sono completamente sotto il controllo del management. La previsione per il 2026 di una crescita delle spedizioni compresa tra l'1% e il 3% è il primo dato che confermerà o metterà in discussione la tempistica della composizione.

Caso toro: l'esecuzione incontra la ripresa

- L'intelligenza di processo impiegata nel 75% della produzione ha consentito di ottenere una crescita dei costi di produzione inferiore all'1% nel 2025, rispetto al 2,6% degli impianti non IP, un vantaggio strutturale sui costi che si amplia con l'aumento dei volumi e l'aumento della leva operativa.

- Le aggiudicazioni dei contratti IIJA sono a livelli record, con circa il 50% dei fondi non ancora spesi, il che garantisce una visibilità sulle costruzioni pubbliche fino al 2027 e al 2028, prima che il dibattito sulla ri-autorizzazione diventi un ostacolo concreto.

- I progetti per i centri dati si stanno trasformando da preventivo a spedizione in 2-3 mesi rispetto allo storico ritardo di 6 mesi, aggiungendo un'intensità aggregata a breve termine superiore a quella prevista dalle linee guida; Vulcan ha citato un progetto per un impianto Meta che prevede 600.000 tonnellate di spedizioni.

- Il flusso di cassa libero ha superato 1,1 miliardi di dollari nel 2025, più che raddoppiato rispetto a tre anni prima, finanziando una pipeline di fusioni e acquisizioni che punta a 350 milioni di tonnellate annue identificate come candidate, aggiungendo un aumento dei volumi al di fuori della ripresa della domanda organica.

- Il punto intermedio della guidance EBITDA per il 2026, pari a circa 2,5 miliardi di dollari, e la traiettoria di consenso per il 2027, pari a circa 2,76 miliardi di dollari, rappresentano una base composita che raggiunge i 4,5 miliardi di dollari ben prima di richiedere ipotesi di domanda eroiche.

Caso orso: La timeline dei volumi scivola

- L'EPS rettificato del quarto trimestre del 2025, pari a 1,70 dollari, ha mancato del 19% le stime di consenso di 2,11 dollari, confermando che la debolezza degli avvii residenziali crea una reale volatilità degli utili a breve termine, indipendente dalla qualità dell'esecuzione operativa.

- L'avvio di abitazioni non è riuscito a tenere il passo con la formazione di famiglie in 3 degli ultimi 5 anni; un contesto di tassi persistenti potrebbe spingere la ripresa residenziale oltre il 2027, estendendo la tempistica a 260 milioni di tonnellate, materialmente oltre lo scenario di base del modello.

- L'obiettivo di 20 dollari/tonnellata non ha un anno fisso, il che significa che l'orizzonte di circa 4,7 anni del modello di TIKR per lo scenario intermedio non è un impegno dell'azienda; se la crescita della redditività unitaria si riduce rispetto al recente CAGR del 13%, il prezzo implicito di 547 dollari è più lontano di quanto previsto dal modello.

- L'adozione da parte dei concorrenti di tecnologie operative simili all'intelligenza di processo potrebbe comprimere gradualmente i vantaggi di costo e di prezzo per tonnellata che attualmente consolidano la posizione di leadership di Vulcan nella determinazione dei prezzi degli aggregati.

Conviene investire in Vulcan Materials Company?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo VMC, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Vulcan Materials Company insieme ad altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni VMC su TIKR gratuitamente →