Statistiche chiave per il titolo FedEx

- Performance di questa settimana: -1,8%

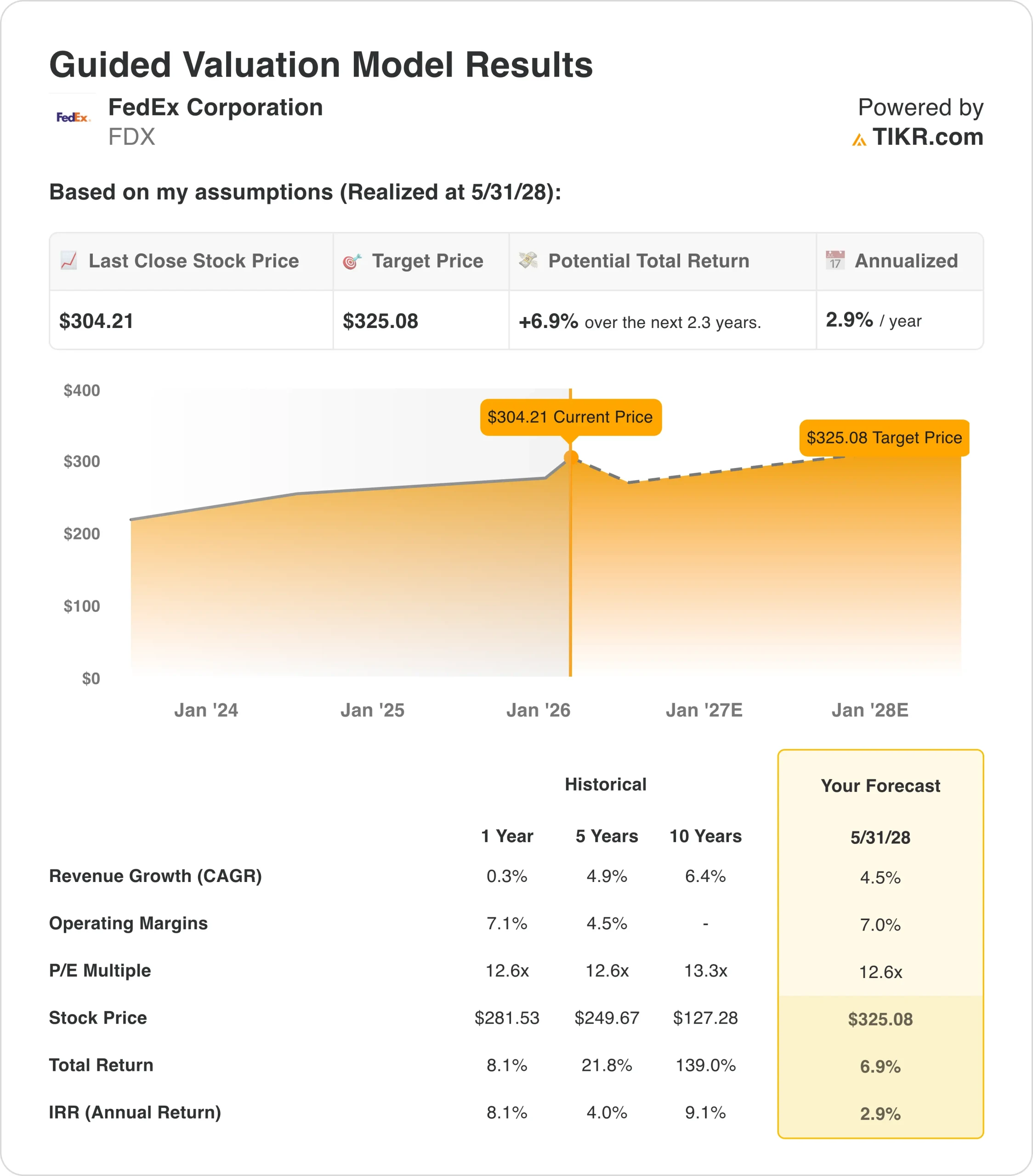

- Intervallo di 52 settimane: da $194 a $319

- Prezzo obiettivo del modello di valutazione: 325 dollari

- Rialzo implicito: 6,9% su 2,3 anni

Valuta i tuoi titoli preferiti come FedEx con 5 anni di previsioni degli analisti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>.

Cosa è successo?

FedEx Corporation (FDX) ha perso circa il 2% nell'ultima settimana, chiudendo il 23 gennaio vicino ai 304 dollari.

La flessione è arrivata dopo una forte corsa dalla fine del 2025, per cui i trader a breve termine hanno bloccato alcuni profitti mentre il titolo si avvicinava ai massimi di 52 settimane, vicino a 319 dollari.

Allo stesso tempo, il mercato ha digerito i molteplici annunci strategici di FedEx riguardanti il previsto scorporo di FedEx Freight e le principali iniziative di ristrutturazione.

Poiché questi sviluppi sono stati anticipati da annunci precedenti, questa settimana gli investitori hanno visto poche nuove informazioni che hanno spinto il titolo a salire in modo significativo.

Perché FedEx si è mossa in questo modo

La recente forza del titolo riflette la fiducia degli investitori nella strategia di trasformazione del management. FedEx sta portando avanti diverse azioni a sostegno di questo slancio.

Il 24 gennaio FedEx ha annunciato il lancio di obbligazioni senior in relazione al previsto scorporo di FedEx Freight, segnalando così la disponibilità finanziaria per la separazione. L'azienda ha inoltre annunciato importanti revisioni operative in Francia, con l'intenzione di tagliare fino a 500 posti di lavoro nell'ambito del suo più ampio programma di trasformazione.

Queste mosse dimostrano l'impegno del management verso la disciplina dei costi e l'efficienza della rete, temi che hanno risuonato con gli investitori nonostante il dolore a breve termine della riduzione della forza lavoro.

FedEx ha recentemente ottenuto 1,8 miliardi di dollari in linee di credito prima dello scorporo, fornendo flessibilità finanziaria per la transizione. Queste iniziative suggeriscono che il management ritiene che il mercato apprezzi la separazione operativa e la specializzazione più dell'integrazione.

Il 12 febbraio 2026 FedEx ospiterà una giornata dedicata agli analisti e agli investitori, per dare al management la possibilità di aggiornare i propri obiettivi di redditività a lungo termine e di allocazione del capitale sia per l'entità autonoma FedEx Express sia per la futura FedEx Freight.

Poi, il 19 marzo 2026, la società dovrebbe presentare i risultati del terzo trimestre fiscale 2026 e tenere la sua earnings call, in cui gli investitori cercheranno la conferma che le riduzioni dei costi, la disciplina dei prezzi e la stabilizzazione della domanda si stanno ripercuotendo sui margini e sul free cash flow.

Gli investitori in dividendi terranno d'occhio anche i ritorni di cassa agli azionisti, dato che il dividend yield di FedEx è di circa l'1,9% e il suo payout ratio è vicino al 31%, lasciando spazio per i riacquisti e per una potenziale crescita dei dividendi se gli utili continueranno a migliorare.

Il titolo FedEx è sopravvalutato?

In base alle ipotesi del modello di valutazione realizzate fino a maggio 2028, il titolo viene modellato utilizzando:

- Crescita dei ricavi (CAGR): 4,5%.

- Margini operativi: 7.0%

- Multiplo P/E di uscita: 12,6x

Sulla base di questi input, il modello stima un prezzo obiettivo di 325 dollari, che implica un rendimento totale del 6,9% dall'attuale prezzo dell'azione di circa 304 dollari e un rendimento annualizzato del 2,9% nei prossimi 2,3 anni.

Poiché il rendimento annuo atteso è inferiore al 5%, il modello suggerisce che in questo momento il titolo è più vicino a una valutazione equa che a una profonda sottovalutazione.

Il modesto rialzo riflette quanto i guadagni di efficienza, il miglioramento del bilancio e la storia di trasformazione di FedEx appaiano già prezzati, soprattutto con le azioni scambiate a un P/E forward vicino a 16 volte gli utili e a un multiplo EV/EBITDA di circa 9,4 volte.

Se il management riuscirà a sostenere una crescita dell'EPS a una sola cifra e a mantenere il rendimento del capitale investito intorno al 10%, mantenendo la leva finanziaria netta vicino a 1,8 volte l'EBITDA, la valutazione attuale potrebbe apparire ragionevole per i detentori a lungo termine, piuttosto che evidentemente conveniente o costosa.

Tuttavia, se le condizioni macroeconomiche si indeboliscono, lo spin-off incontra difficoltà di esecuzione o il potere di determinazione dei prezzi si affievolisce, i rendimenti relativamente modesti del modello lasciano meno spazio alle delusioni.

Stimare il fair value di una società all'istante (gratis con TIKR) >>>

Valutare qualsiasi titolo in meno di 60 secondi (è gratis)

Con il nuovo strumento Modello di valutazione di TIKR, è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Da qui, TIKR calcola il prezzo potenziale delle azioni e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter capire rapidamente se un'azione appare sottovalutata o sopravvalutata.

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Scoprire il vero valore di un'azione in meno di 60 secondi (gratis con TIKR) >>>