Statistiche chiave per il titolo FANG

- Performance a 6 mesi: 28%

- Intervallo di 52 settimane: da $114 a $177

- Prezzo obiettivo del modello di valutazione: $195

- Rialzo implicito: 10,6%

Valuta i tuoi titoli preferiti come Diamondback Energy con 5 anni di previsioni degli analisti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>.

Cosa è successo?

Diamondback Energy è salita di circa il 28% negli ultimi sei mesi, scambiando di recente vicino a 176 dollari per azione, grazie agli acquisti istituzionali sostenuti e al forte posizionamento nei produttori Permiani a grande capitalizzazione che hanno sostenuto l'avanzata.

Le azioni hanno recentemente raggiunto un massimo di 52 settimane a 173 dollari e ora hanno una capitalizzazione di mercato di circa 48 miliardi di dollari con un rapporto P/E di 12, il che riflette una rinnovata fiducia nella durata del flusso di cassa dell'azienda.

Il rally è stato guidato principalmente da un significativo accumulo istituzionale nel terzo trimestre, che segnala la convinzione nella scala e nel modello di ritorno del capitale di Diamondback.

Smead Capital Management ha aumentato la sua partecipazione del 25%, acquistando circa 259.000 azioni e arrivando a possedere circa 1,3 milioni di azioni per un valore di 188 milioni di dollari, facendo di Diamondback la sua tredicesima partecipazione con circa il 4% del suo portafoglio.

NEOS Investment Management ha incrementato la sua posizione dell'86% a circa 106.000 azioni per un valore di 15 milioni di dollari, Kovack Advisors ha aumentato la sua partecipazione del 59% e Rhumbline Advisers ha incrementato le partecipazioni del 4% a circa 369.000 azioni per un valore di 53 milioni di dollari. La proprietà istituzionale complessiva si attesta al 90%, rafforzando l'accumulo su base ampia.

Anche i recenti aggiornamenti relativi agli utili hanno influenzato le aspettative per il 2026. Diamondback ha segnalato l'indebolimento dei ricavi delle materie prime nel quarto trimestre, con il prezzo del petrolio sceso a 58 dollari al barile da 65 dollari e il gas naturale sceso a 1,03 dollari per Mcf da 1,75 dollari.

Gli analisti si aspettano attualmente un EPS rettificato di circa 2,64 dollari per il trimestre e di 13 dollari per l'intero anno; Gabriele Sorbara, analista di Siebert Williams Shank, ha dichiarato: "Ovviamente, questo metterà un po' di pressione sulla linea di fondo per il 4Q25", sottolineando la sensibilità ai prezzi delle materie prime.

Mentre alcune società hanno ridotto l'esposizione, tra cui Shell Asset Management che ha tagliato la sua partecipazione del 65% e Allianz Asset Management che ha ridotto le partecipazioni del 34%, l'accumulo da parte di più gestori ha superato la pressione di vendita.

L'avanzamento di sei mesi riflette il posizionamento sulla scala di produzione, la solidità del bilancio e la capacità di Diamondback di sostenere il flusso di cassa libero fino al 2026 nonostante la volatilità dei prezzi a breve termine.

FANG è sottovalutato?

In base alle ipotesi di valutazione, il titolo viene modellato utilizzando:

- Crescita dei ricavi (CAGR): 10,0%.

- Margini operativi: 33.6%

- Multiplo P/E di uscita: 15,5x

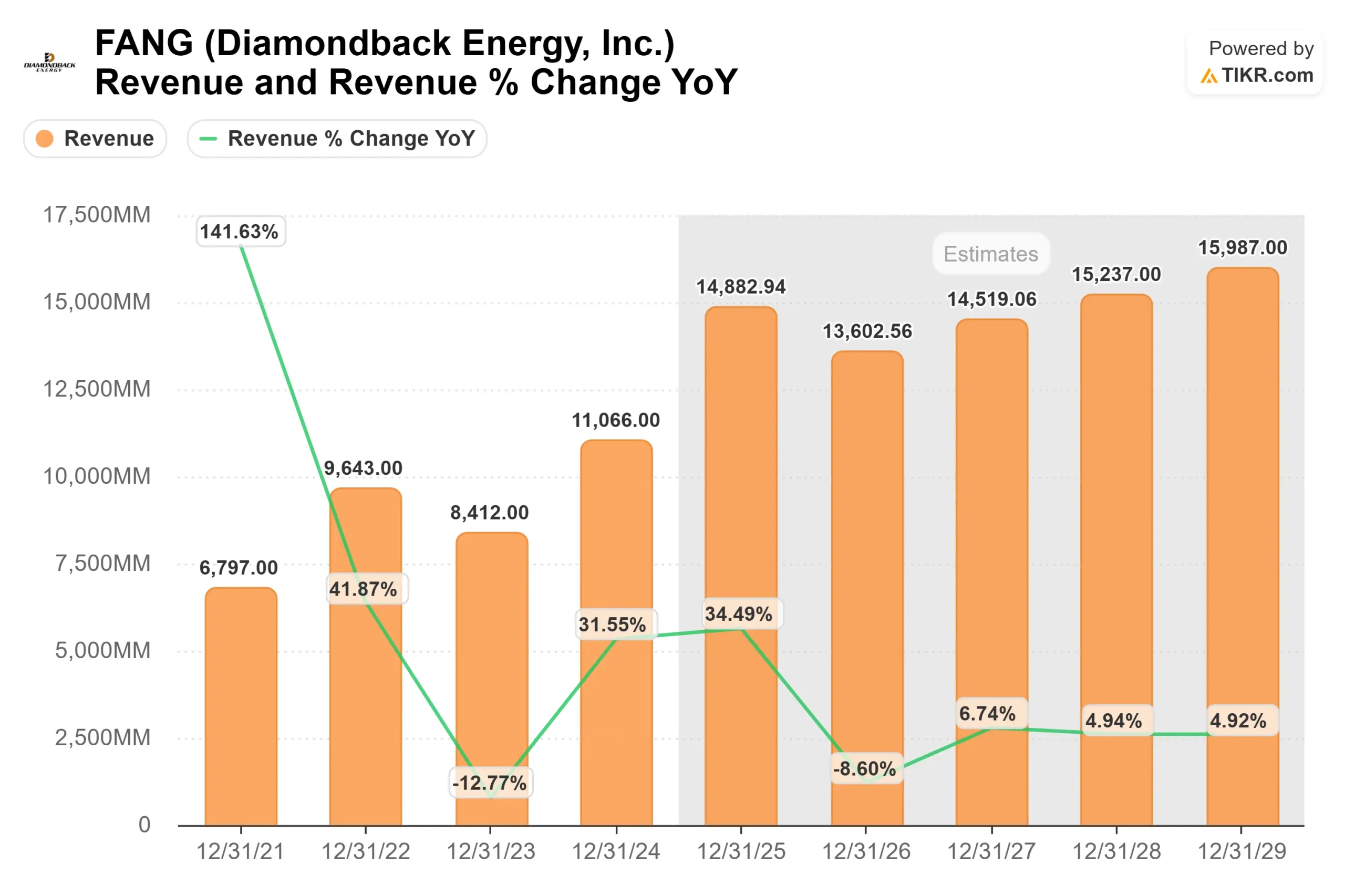

Si prevede che iricavi aumentino da circa 14,9 miliardi di dollari nel 2025 a quasi 16,0 miliardi di dollari entro il 2029, riflettendo una crescita costante della produzione e un impiego disciplinato del capitale piuttosto che un'espansione aggressiva dei volumi.

I risultati fino al 2026 saranno probabilmente determinati dall'efficienza del capitale nel Bacino Permiano. Le lunghe canalette laterali, i cicli di perforazione più rapidi e le tecniche di completamento ottimizzate possono ridurre i costi al barile e proteggere i margini anche se i prezzi del petrolio dovessero rimanere in una fascia di oscillazione.

Con un payout ratio del 27,0%, Diamondback mantiene la flessibilità necessaria per finanziare lo sviluppo, continuando a distribuire dividendi e a riacquistare azioni per aumentare la crescita degli utili per azione.

I margini EBIT LTM del 39,6% evidenziano vantaggi strutturali sui costi rispetto a molti altri concorrenti, creando una significativa leva operativa in caso di miglioramento dei prezzi delle materie prime. La durata del flusso di cassa libero rimane centrale, in quanto la spesa disciplinata e la solidità del bilancio sostengono i ritorni di capitale senza sovraccaricare la leva finanziaria.

Sulla base di questi dati, il modello di valutazione stima un prezzo obiettivo di 194,75 dollari, che implica un rialzo totale del 10,6% in circa 1,8 anni, ovvero del 5,6% all'anno.

Ai livelli attuali, vicini a 176 dollari, Diamondback appare modestamente sottovalutata, con risultati che nel 2026 saranno probabilmente guidati da incrementi di efficienza produttiva, da un'allocazione disciplinata del capitale e da una generazione sostenuta di free cash flow piuttosto che da un forte rimbalzo dei prezzi delle materie prime.

Stimate il fair value di una società all'istante (gratis con TIKR) >>>

Valuta qualsiasi titolo in meno di 60 secondi (è gratis)

Con il nuovo strumento Modello di valutazione di TIKR, è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Da qui, TIKR calcola il prezzo potenziale delle azioni e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter capire rapidamente se un'azione appare sottovalutata o sopravvalutata.

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Scopri il vero valore di un'azione in meno di 60 secondi (gratuito con TIKR) >>>