Cintas Corporation (NASDAQ: CTAS) è stata sotto pressione nell'ultimo anno. Il titolo si aggira intorno ai 186 dollari per azione, con un calo del 17% circa, a causa del raffreddamento della spesa aziendale e della riduzione della domanda di servizi alle imprese. Anche con questa flessione, Cintas rimane uno dei più solidi comprimari a lungo termine del settore, sostenuto da una domanda costante di uniformi, prodotti per la sicurezza e servizi per le strutture.

Recentemente Cintas ha riportato risultati solidi che hanno evidenziato un andamento costante dei ricavi e una buona performance dei margini. L'azienda ha inoltre evidenziato il forte slancio della divisione First Aid and Safety e i continui progressi nell'ottimizzazione dei percorsi, che contribuiscono a compensare un contesto macroeconomico più debole. Questi sviluppi dimostrano che Cintas sta continuando a operare bene nonostante un ambiente di spesa più cauto.

Questo articolo analizza dove gli analisti di Wall Street pensano che il titolo possa essere scambiato entro il 2028. Abbiamo esaminato gli obiettivi di consenso e i modelli di valutazione per tracciare il potenziale percorso futuro. Queste cifre riflettono le attuali aspettative degli analisti e non sono previsioni di TIKR.

Scoprite quanto vale davvero un'azione in meno di 60 secondi con il nuovo modello di valutazione di TIKR (è gratuito) >>>.

Gli obiettivi di prezzo degli analisti suggeriscono un modesto rialzo

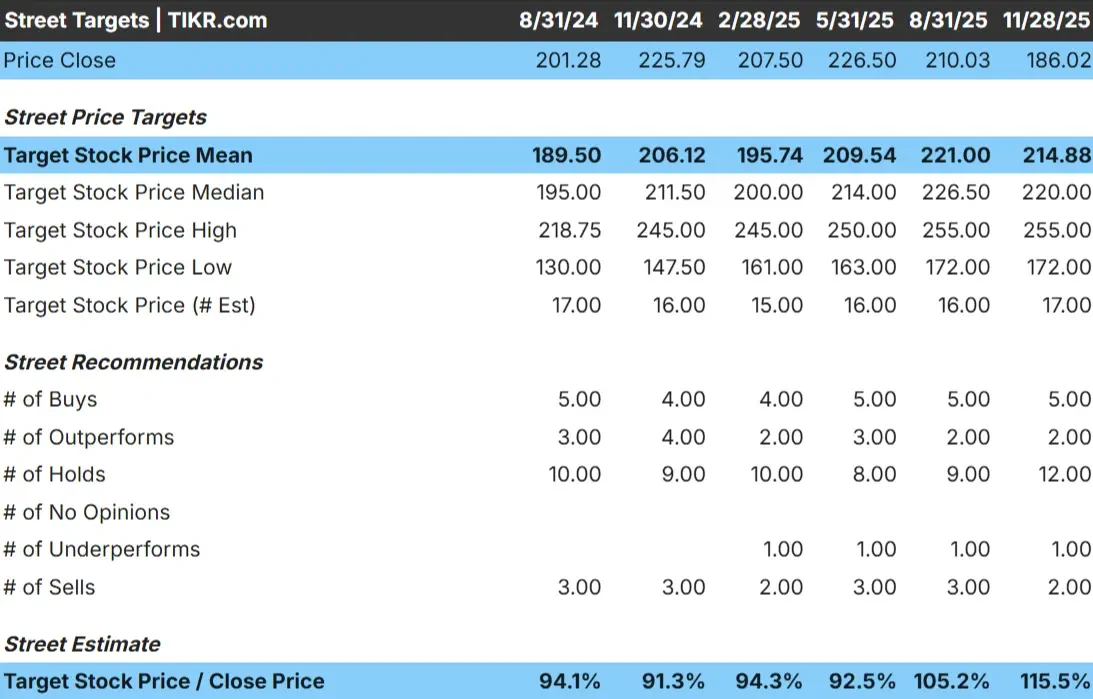

Cintas viene scambiata oggi a circa $186/azione. L'obiettivo di prezzo medio degli analisti è di 215 dollari/azione, il che suggerisce un rialzo del 15% circa rispetto ai livelli attuali. Questo dato colloca il titolo nella categoria di rialzo modesto, segnalando che gli analisti si aspettano un progresso costante piuttosto che un breakout importante.

- Stima alta: 255 dollari

- Stima bassa: 172 dollari

- Obiettivo mediano: 220 dollari

- Valutazioni: 5 Buy, 2 Outperform, 12 Hold, 1 Underperform, 2 Sells

Complessivamente, gli analisti vedono un chiaro percorso di crescita continua, a patto che i fondamentali rimangano stabili. Per gli investitori, ciò significa che Cintas potrebbe sovraperformare se la crescita dei ricavi regge o se i margini si espandono più rapidamente del previsto. Con gli obiettivi raggruppati in un intervallo ristretto, la fiducia si concentra sulla consistenza dell'azienda piuttosto che su una forte rivalutazione.

Scoprite quanto potrebbero avere i vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>.

Cintas: Prospettive di crescita e valutazione

I fondamentali dell'azienda appaiono stabili, sostenuti da ricavi da servizi ricorrenti e da un'esecuzione disciplinata:

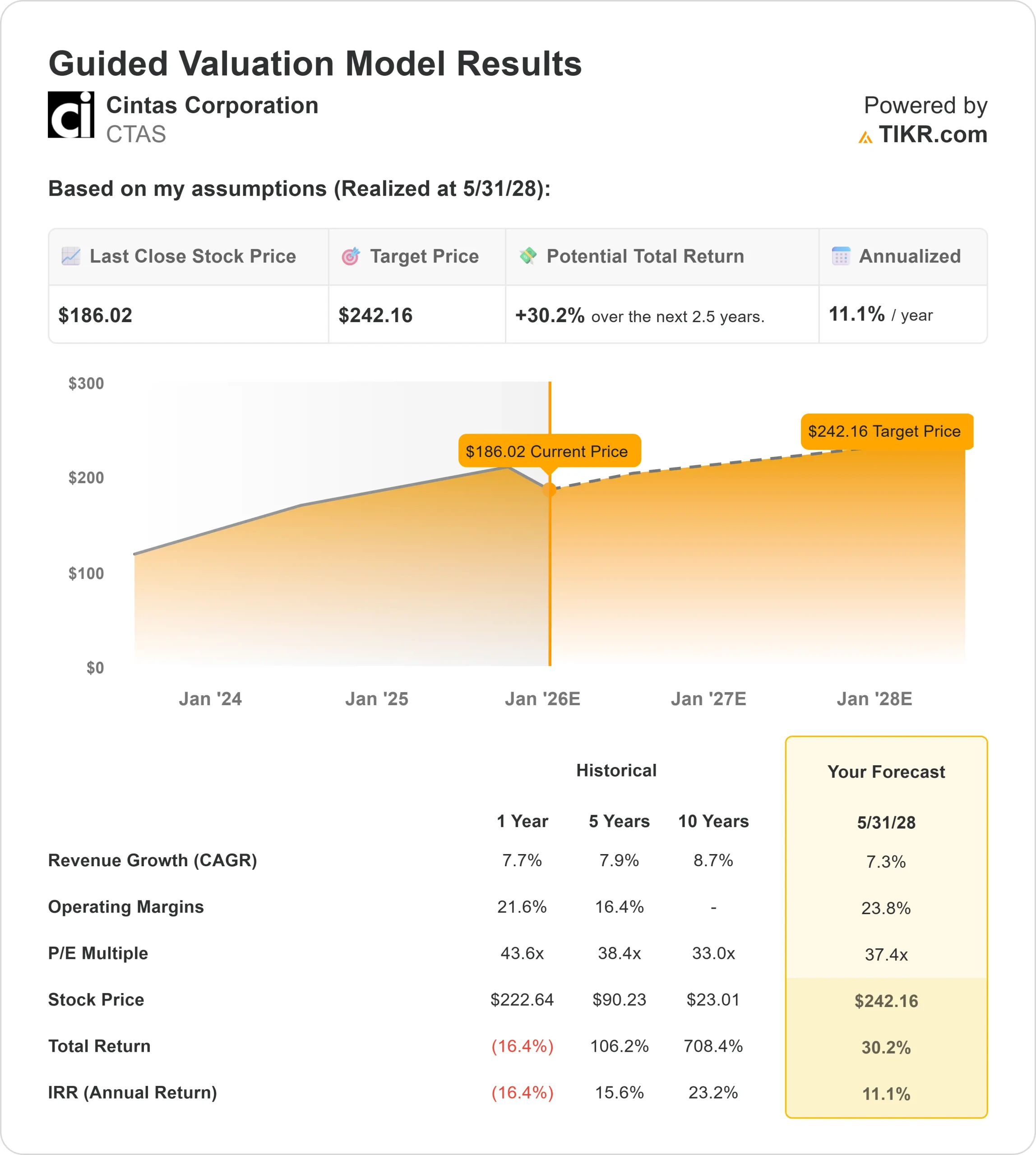

- Il fatturato dovrebbe crescere di circa il 7,3% fino al 2028.

- I margini operativi dovrebbero raggiungere circa il 23,8%.

- Le azioni sono scambiate a circa 37x gli utili a termine

- Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR, utilizzando un P E forward di 37x, suggerisce un valore di circa 242 dollari/azione entro il 2028.

- Ciò riflette circa il 30% di upside, ovvero un rendimento annualizzato dell'11% circa.

Questi dati indicano un profilo di capitalizzazione affidabile, guidato principalmente dalla crescita costante degli utili. La valutazione rimane elevata, ma è sostenuta da un'elevata fidelizzazione dei clienti, da un forte potere di determinazione dei prezzi e dalla prevedibilità del modello di servizio dell'azienda.

Per gli investitori, Cintas si presenta come un compounder stabile nel lungo periodo. È probabile che i rendimenti seguano un andamento costante degli utili piuttosto che una rapida accelerazione, con un potenziale rialzo se l'azienda espanderà le categorie a più alto margine o otterrà maggiore efficienza dall'ottimizzazione dei percorsi.

Scopri il vero valore di un'azione in meno di 60 secondi (gratuito con TIKR) >>>

Cosa guida l'ottimismo?

Cintas beneficia di uno dei modelli di business più affidabili nel settore dei servizi. I programmi di uniformi, le forniture per la sicurezza e i servizi per le strutture si rinnovano con cicli lunghi, il che rende prevedibili le entrate e riduce la volatilità. Anche la divisione First Aid and Safety è stata un punto di forza, con una crescita più sostenuta e un migliore potere di determinazione dei prezzi.

Il management continua a concentrarsi sul miglioramento dell'efficienza, in particolare attraverso l'ottimizzazione dei percorsi e un più ampio raggruppamento dei servizi. Queste iniziative contribuiscono a proteggere i margini e a stabilizzare l'attività anche quando la spesa dei clienti diminuisce. Per gli investitori, questi punti di forza suggeriscono che Cintas è ben posizionata per mantenere una crescita costante degli utili.

Caso orso: Valutazione e rallentamento della dinamica

La valutazione rimane la preoccupazione maggiore. Le azioni sono scambiate a circa 37x gli utili a termine, un valore elevato rispetto al profilo di crescita dell'azienda. Con il titolo già sceso del 17% nell'ultimo anno, il sentiment ha dimostrato di poter cambiare rapidamente quando la crescita si attenua.

Anche la concorrenza nei servizi di assistenza e sicurezza sta aumentando, in quanto i concorrenti cercano di aggiudicarsi i contratti attraverso prezzi aggressivi e offerte più ampie. Se i tassi di rinnovo si indeboliscono o i costi aumentano, Cintas potrebbe faticare a mantenere la sua valutazione premium. Per gli investitori, il rischio principale è che il titolo sia valutato per la sua costanza, lasciando uno spazio limitato per eventuali passi falsi.

Prospettive per il 2028: quanto potrebbe valere Cintas?

Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR suggerisce che Cintas potrebbe essere scambiata vicino a 242 dollari/azione entro il 2028. Ciò rappresenta circa il 30% di rialzo, ovvero un rendimento annualizzato dell'11% circa.

Questa prospettiva riflette la forte fidelizzazione dei clienti, la base di ricavi ricorrenti e la disciplinata performance finanziaria dell'azienda. Tuttavia, presuppone anche che la crescita e i margini rimangano stabili nei prossimi anni. Per sbloccare un rialzo ancora maggiore, Cintas avrebbe bisogno di progressi più rapidi nelle categorie a più alto margine o di una maggiore leva operativa grazie agli sforzi di modernizzazione.

Per gli investitori, Cintas si distingue come un compounder affidabile a lungo termine con un percorso di rendimento chiaro e stabile. Il potenziale per guadagni più consistenti esiste, ma dipende dal fatto che l'azienda riesca a superare le aspettative conservative di oggi in materia di crescita ed efficienza.

Valutare qualsiasi titolo in meno di 60 secondi (è gratis)

Con il nuovo strumento Valuation Model di TIKR è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter capire rapidamente se un titolo appare sottovalutato o sopravvalutato.

Scoprite quanto valgono realmente i vostri titoli preferiti (gratis con TIKR) >>>