Walgreens Boots Alliance (NASDAQ: WBA) è sotto pressione da anni. La crescita dei ricavi è rallentata, i margini rimangono esigui e il titolo si trova vicino ai 12 dollari per azione dopo un lungo declino pluriennale. La persistente pressione sui rimborsi e il calo del traffico al dettaglio continuano a pesare sui risultati, sollevando preoccupazioni sulla rapidità con cui l'azienda può stabilizzarsi.

Recentemente, Walgreens ha apportato dei cambiamenti che hanno attirato l'attenzione degli investitori. L'azienda ha accelerato il suo programma di riduzione dei costi e ha evidenziato i primi segni che i risparmi stanno iniziando a manifestarsi nei risultati. Il management ha inoltre nominato un nuovo CEO con una profonda esperienza nel settore sanitario, segnalando un approccio più mirato alla strategia a lungo termine e alla disciplina operativa. Questi cambiamenti suggeriscono che Walgreens sta adottando misure più proattive per ricostruire la redditività.

Questo articolo analizza la posizione che gli analisti ritengono che Walgreens possa assumere entro il 2027. Abbiamo combinato gli obiettivi di consenso con il modello di valutazione di TIKR per delineare il percorso potenziale del titolo sulla base delle aspettative attuali. Queste cifre riflettono le stime degli analisti e non le previsioni di TIKR.

Scoprite quanto vale veramente un'azione in meno di 60 secondi con il nuovo modello di valutazione di TIKR (è gratuito) >>>

Gli obiettivi di prezzo degli analisti suggeriscono una performance piatta

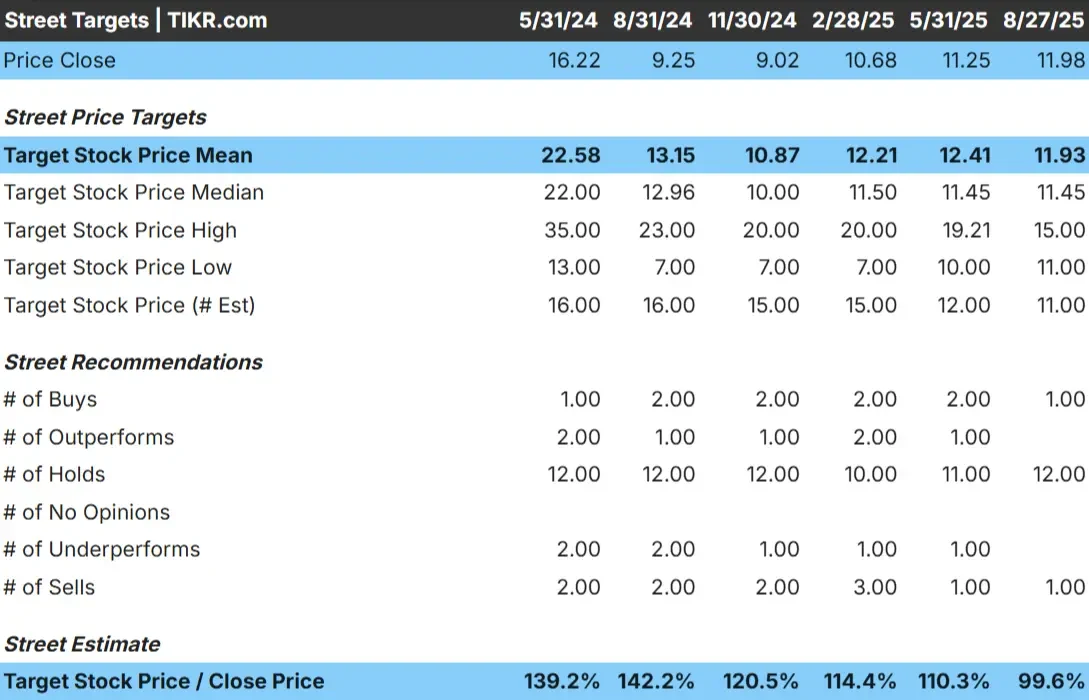

Walgreens oggi tratta vicino a 12 dollari/azione. L'obiettivo di prezzo medio degli analisti è anch'esso di 12 dollari/azione, il che implica essenzialmente nessun rialzo rispetto ai livelli attuali. L'intervallo di previsione è ristretto e mostra un limitato disaccordo tra gli analisti.

- Stima alta: 15 dollari/azione

- Stima bassa: 11 dollari/azione

- Obiettivo mediano: 11 dollari/azione

- Valutazioni: 1 acquistare, 12 mantenere, 1 vendere

Per gli investitori, la mancanza di rialzi suggerisce che il titolo potrebbe già riflettere i fondamentali di oggi. Le aspettative rimangono caute e gli analisti sembrano attendere chiari segnali di inversione di tendenza prima di alzare gli obiettivi. In assenza di un significativo miglioramento dei margini o della visibilità degli utili, è probabile che il titolo rimanga in una fascia di oscillazione.

Scoprite quanto rialzo potrebbero avere i vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>.

Walgreens: Prospettive di crescita e valutazione

I fondamentali dell'azienda appaiono stabili, ma non particolarmente solidi:

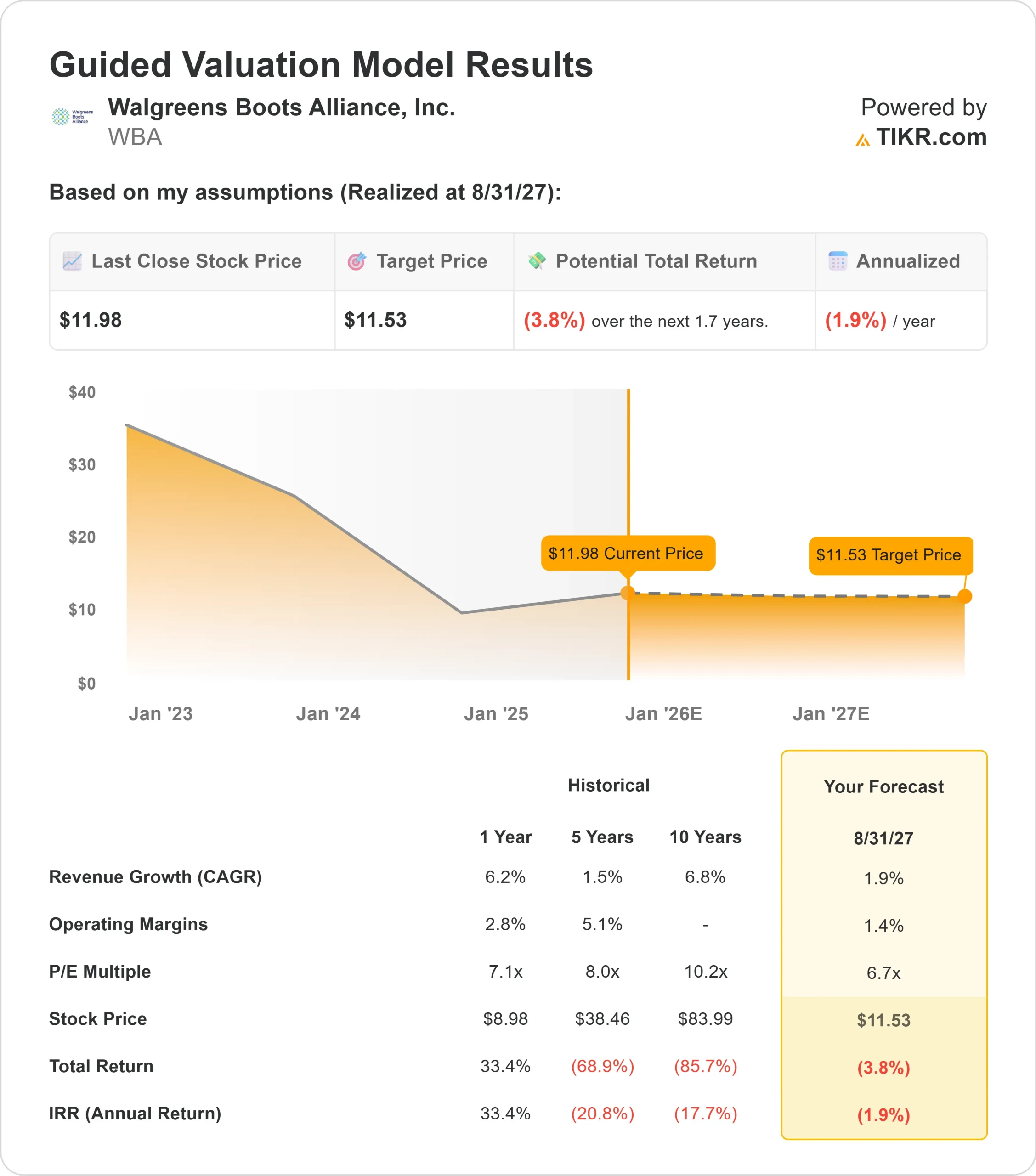

- Il fatturato dovrebbe crescere dell'1,9% fino al 2027.

- I margini operativi dovrebbero rimanere vicini all'1,4%.

- Le azioni sono scambiate a 6,7x gli utili a termine

- Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR, utilizzando un P E forward di 6,7x, suggerisce un valore di circa 12 dollari per azione entro il 2027.

- Ciò implica un rendimento totale di circa il 4% negativo, o circa il 2% negativo annualizzato.

Questi numeri suggeriscono che Walgreens si sta stabilizzando, ma non sta ancora ricostruendo un significativo potere di guadagno. La crescita è modesta, la redditività è scarsa e la valutazione riflette l'incertezza sul miglioramento a lungo termine. Il titolo sembra poco costoso, ma il basso multiplo da solo non è sufficiente senza un percorso più chiaro verso una performance più forte.

Per gli investitori, Walgreens assomiglia più a un titolo da tenere in portafoglio che a una storia di crescita. È probabile che i rendimenti rimangano limitati, a meno che il management non riesca a garantire un recupero consistente dei margini e a ricostruire la traiettoria degli utili a lungo termine dell'azienda.

Scoprite il vero valore di un'azione in meno di 60 secondi (gratis con TIKR) >>>

Cosa spinge all'ottimismo?

Nonostante le sfide, Walgreens ha adottato misure che potrebbero sostenere una graduale ripresa. L'azienda sta attuando riduzioni dei costi più profonde e il management ha già notato i primi benefici finanziari. La rifocalizzazione sulle attività farmaceutiche di base e il ridimensionamento delle iniziative sottoperformanti hanno contribuito a ridurre la volatilità e a creare una direzione strategica più chiara.

Anche i cambiamenti nella leadership sono incoraggianti. Il nuovo CEO ha adottato un approccio più incentrato sulla sanità e ha posto l'accento sull'esecuzione disciplinata e sulla redditività. Gli investitori considerano questo cambiamento costruttivo per un'azienda che ha bisogno di una maggiore concentrazione e di risultati operativi più consistenti.

Sebbene queste azioni non garantiscano un'inversione di tendenza, dimostrano che Walgreens sta gettando le basi per una maggiore stabilità. Per gli investitori, questo crea un assetto più equilibrato rispetto agli ultimi anni, anche se le aspettative rimangono basse.

Caso orso: pressione strutturale e competitiva

Walgreens deve ancora affrontare ostacoli significativi. La pressione sui rimborsi delle farmacie è intensa, il traffico al dettaglio è stato incostante e i margini operativi vicini all'1% evidenziano la fragilità dell'azienda. L'aumento dei costi operativi e del lavoro continua a mettere a dura prova la redditività.

La concorrenza è un'altra preoccupazione. CVS si sta espandendo ulteriormente nei servizi sanitari, Amazon e le farmacie online continuano a spingere sull'adempimento delle prescrizioni mediche e i rivenditori discount attirano acquirenti attenti ai costi. Queste forze rendono difficile per Walgreens recuperare quote o espandere significativamente i margini.

Per gli investitori, l'ipotesi ribassista enfatizza i lenti progressi piuttosto che i forti ribassi. Il rischio è che Walgreens trascorra diversi anni a ricostruire la redditività senza generare un rendimento significativo per gli azionisti.

Prospettive per il 2027: quanto potrebbe valere Walgreens?

Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR suggerisce che Walgreens potrebbe essere scambiata vicino a 12 dollari/azione entro il 2027. Ciò rappresenta un rendimento totale di circa il 4% negativo, o circa il 2% negativo annualizzato.

Questa previsione riflette un atteggiamento prudente e presuppone che non vi siano miglioramenti significativi dei margini o della crescita dei ricavi. Per ottenere rendimenti migliori, Walgreens dovrebbe mostrare progressi costanti nella ricostruzione degli utili, nel miglioramento dell'economia delle farmacie e nella gestione più efficace dei costi.

Per gli investitori, Walgreens sembra essere una storia costante ma limitata. È improbabile che l'azienda offra un forte rialzo, a meno che il management non superi le caute aspettative attuali e ripristini uno slancio duraturo degli utili.

Compounders dell'IA con enormi rialzi che Wall Street sta trascurando

Tutti vogliono guadagnare con l'IA. Ma mentre la folla insegue i nomi più ovvi che traggono vantaggio dall'IA, come NVIDIA, AMD o Taiwan Semiconductor, la vera opportunità potrebbe risiedere nel livello di applicazione dell'IA, dove una manciata di società di compounding sta silenziosamente incorporando l'IA nei prodotti che le persone usano già tutti i giorni.

TIKR ha appena pubblicato un nuovo report gratuito su 5 società di compounding sottovalutate che, secondo gli analisti, potrebbero garantire anni di sovraperformance con l'accelerazione dell'adozione dell'IA.

All'interno del report troverete:

- Aziende che stanno già trasformando l'IA in una crescita dei ricavi e degli utili

- Titoli che scambiano al di sotto del valore equo nonostante le previsioni degli analisti siano solide

- Scelte uniche che la maggior parte degli investitori non ha mai considerato.

Se volete cogliere la prossima ondata di aziende vincenti nel campo dell'IA, questo report è assolutamente da leggere.

Scoprite quanto valgono davvero i vostri titoli preferiti (gratuito con TIKR) >>>