Global Payments Inc. (NYSE: GPN) ha subito forti pressioni negli ultimi anni. Il titolo si aggira intorno ai 76 dollari/azione, con un calo del 36% circa nell'ultimo anno, a causa del rallentamento della crescita e dell'indebolimento del sentiment nel settore dei pagamenti. Anche dopo questo crollo, GPN rimane redditizia con margini stabili e una forte generazione di cassa, il che suggerisce che l'attività sottostante rimane più sana di quanto il prezzo del titolo lasci intendere.

Di recente, il management ha sottolineato il miglioramento della fidelizzazione dei clienti nei principali segmenti di commercianti e il continuo slancio delle piattaforme di emissione e acquisizione basate su cloud. L'azienda ha inoltre ribadito un disciplinato controllo dei costi, che contribuisce a sostenere l'efficienza e la stabilità operativa. Questi sviluppi indicano che GPN sta lavorando attivamente per stabilizzare le prestazioni e porre le basi per una graduale ripresa.

Questo articolo analizza la posizione degli analisti di Wall Street che ritengono che GPN possa essere scambiata entro il 2027. Abbiamo combinato gli obiettivi di prezzo del consenso e i modelli di valutazione per delineare il percorso potenziale del titolo. Queste cifre riflettono le attuali aspettative degli analisti e non rappresentano le previsioni di TIKR.

Scoprite quanto vale davvero un'azione in meno di 60 secondi con il nuovo modello di valutazione di TIKR (è gratuito) >>>.

Gli obiettivi di prezzo degli analisti suggeriscono un significativo rialzo

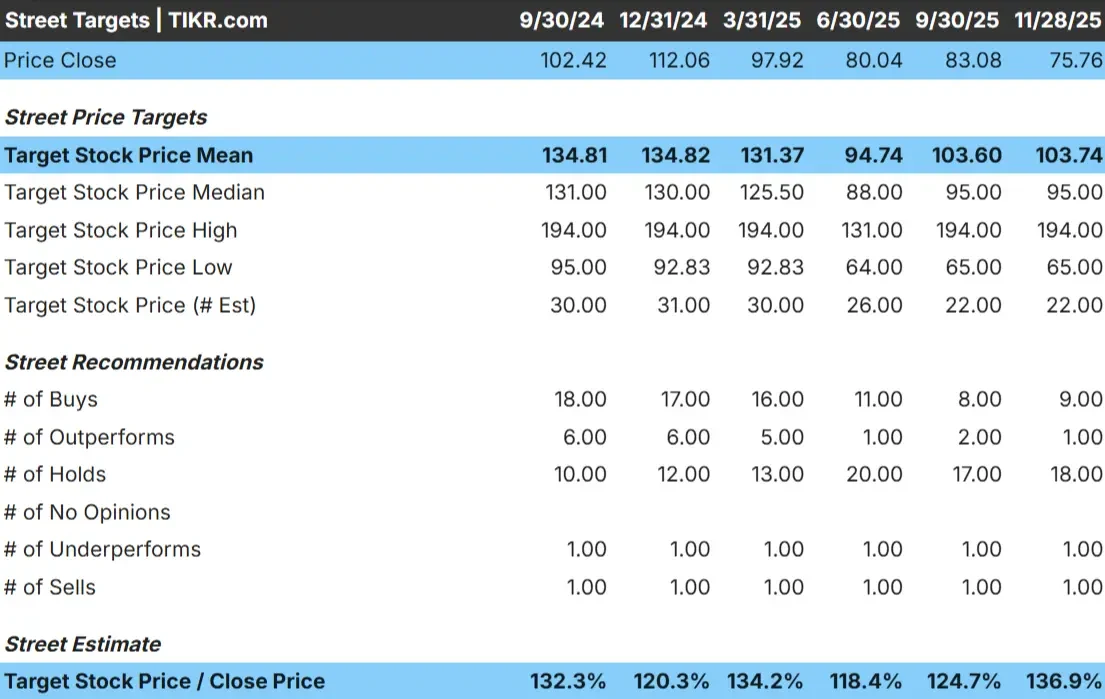

GPN viene scambiata oggi a circa 76 dollari per azione. L'obiettivo di prezzo medio degli analisti è di 104 dollari/azione, il che indica un rialzo del 37% circa sulla base delle stime attuali. Sebbene la gamma di obiettivi sia ampia, le prospettive complessive sono positive.

- Stima alta: 194 dollari/azione

- Stima bassa: 65 dollari/azione

- Obiettivo mediano: 95 dollari/azione

- Valutazioni: 9 acquistare, 1 sovraperformare, 18 mantenere, 1 sottoperformare, 1 vendere

Con oltre il 30% di rialzo implicito, gli analisti vedono il potenziale per un solido rimbalzo se l'azienda continua ad eseguire bene. Per gli investitori, questo suggerisce che GPN ha spazio per riprendersi dai livelli attuali, anche se la fiducia in strada rimane contrastante.

Scoprite quanto rialzo potrebbero avere i vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito).

Prospettive di crescita e valutazione di GPN

I fondamentali di GPN appaiono stabili, sostenuti dal volume dei pagamenti ricorrenti, dalla disciplina dei costi e dalla redditività costante:

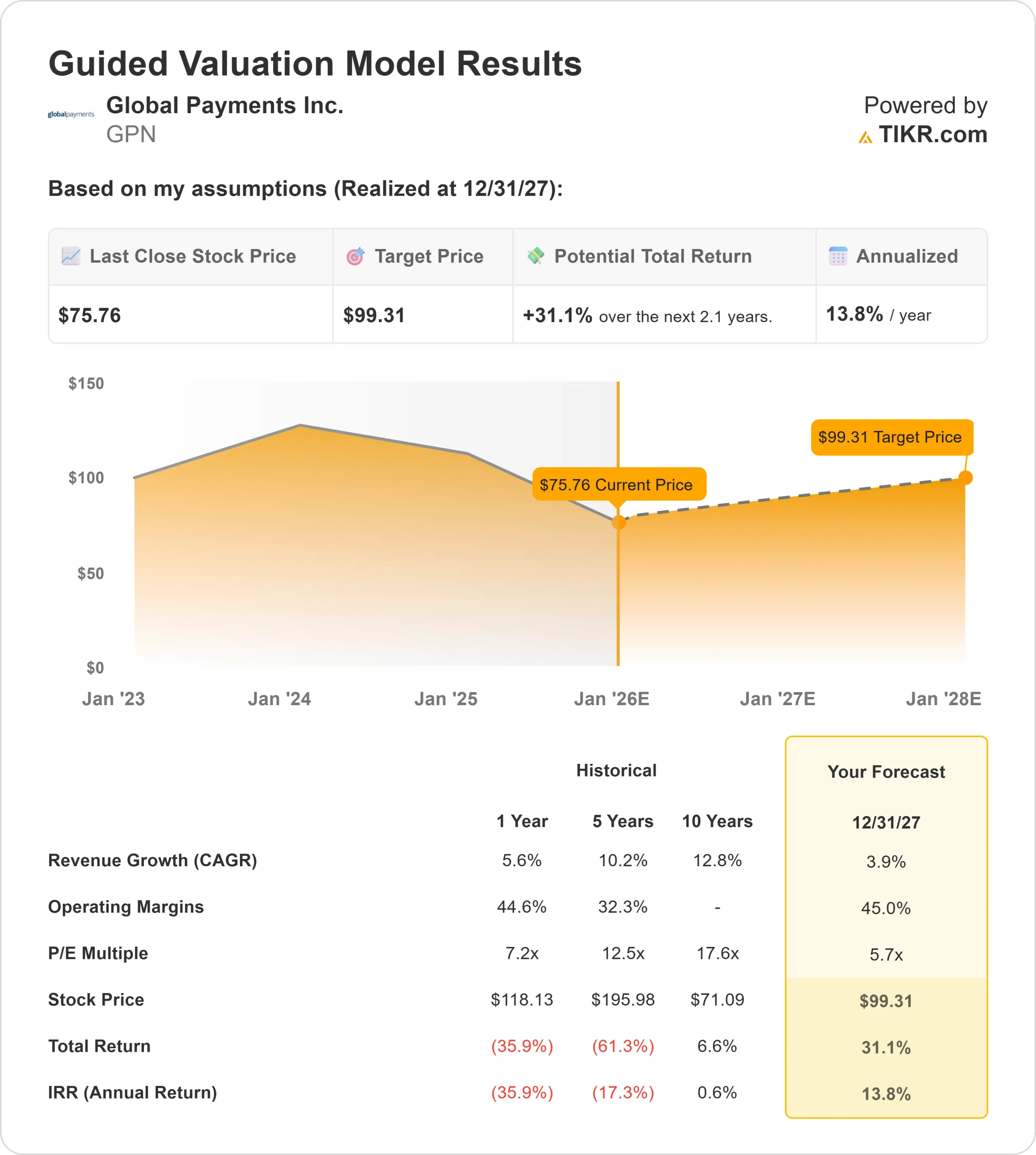

- Il fatturato dovrebbe crescere di circa il 3,9% fino al 2027.

- I margini operativi dovrebbero rimanere vicini al 45%.

- Le azioni sono scambiate a circa 6x gli utili a termine, ben al di sotto delle medie storiche.

- Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR, utilizzando un P E forward 6x, suggerisce un valore di circa 99 dollari/azione entro il 2027.

- Ciò implica un rendimento totale del 31% circa, o del 14% circa su base annua.

Questi numeri indicano una configurazione in cui la maggior parte del rialzo deriva dal recupero della valutazione piuttosto che da una rapida espansione degli utili. Il titolo tratta molto al di sotto del suo range di P E forward a lungo termine, il che suggerisce che le aspettative sono già state azzerate.

Per gli investitori, GPN si presenta come un compounder orientato al valore, in cui l'esecuzione costante e un multiplo scontato si combinano per creare un profilo di rendimento interessante.

Scoprite il vero valore di un'azione in meno di 60 secondi (gratis con TIKR) >>>

Cosa spinge l'ottimismo?

Gli investitori vedono ancora la forza del core business di Global Payments. L'azienda gestisce un'infrastruttura di pagamento essenziale con un'elevata fedeltà dei clienti e significativi vantaggi di scala. La spinta verso piattaforme modernizzate basate sul cloud e software integrati potrebbe migliorare gradualmente il suo posizionamento competitivo e approfondire le relazioni con i clienti.

La costante attenzione del management all'efficienza contribuisce inoltre a mantenere la stabilità nei periodi di crescita più debole. Per gli investitori, questi punti di forza dimostrano che GPN ha gli strumenti per stabilizzare i risultati e ricostruire lentamente lo slancio nel tempo.

Caso orso: rallentamento della crescita e della concorrenza

Nonostante gli aspetti positivi, Global Payments deve affrontare sfide legittime. Il panorama dei pagamenti in generale è altamente competitivo, con processori tradizionali e operatori fintech che si contendono aggressivamente le quote di mercato. La crescita di GPN è rallentata e gli investitori non sono ancora sicuri che la società possa riaccelerare nelle condizioni attuali.

La valutazione scontata del titolo riflette questa incertezza. Per gli investitori, il rischio è che se la crescita rimane lenta o la concorrenza si intensifica, il sentimento potrebbe richiedere più tempo per recuperare, ritardando una rivalutazione significativa.

Prospettive per il 2027: quanto potrebbe valere GPN?

Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR, che utilizza un P E forward 6x, suggerisce che GPN potrebbe essere scambiata vicino a 99 dollari/azione entro il 2027. Dal prezzo odierno di circa 76 dollari/azione, ciò implica un rendimento totale del 31% circa, o del 14% circa su base annua.

Questa prospettiva presuppone margini stabili e una crescita modesta, non un'importante inversione di tendenza. Per gli investitori, il profilo di rendimento appare interessante perché le aspettative sono già basse e la valutazione rimane profondamente scontata. Se GPN dovesse registrare anche solo un modesto miglioramento della crescita o dell'efficienza, il rialzo potrebbe superare le attuali previsioni. Se i risultati dovessero rimanere modesti, il titolo potrebbe continuare a essere scambiato a sconto fino a quando il sentiment non migliorerà.

Compounders dell'IA con enormi rialzi che Wall Street sta trascurando

Tutti vogliono guadagnare con l'IA. Ma mentre la folla insegue i nomi più ovvi che traggono vantaggio dall'IA, come NVIDIA, AMD o Taiwan Semiconductor, la vera opportunità potrebbe risiedere nel livello delle applicazioni dell'IA, dove una manciata di società di compounding sta silenziosamente inserendo l'IA nei prodotti che già si usano quotidianamente.

TIKR ha appena pubblicato un nuovo report gratuito su 5 società di compounding sottovalutate che, secondo gli analisti, potrebbero garantire anni di sovraperformance con l'accelerazione dell'adozione dell'IA.

All'interno del report troverete:

- Aziende che stanno già trasformando l'IA in una crescita dei ricavi e degli utili

- Titoli che scambiano al di sotto del valore equo nonostante le previsioni degli analisti siano solide

- Scelte uniche che la maggior parte degli investitori non ha nemmeno preso in considerazione

Se volete cogliere la prossima ondata di aziende vincenti nel campo dell'IA, questo report è assolutamente da leggere.

Scoprite quanto valgono davvero i vostri titoli preferiti (gratuito con TIKR) >>>