L'elaborazione automatica dei dati (ADP) è stata sotto pressione nell'ultimo anno. La crescita dei ricavi è rallentata, il sentiment si è indebolito e i nomi dei software payroll e HCM si sono raffreddati. Il titolo è scambiato vicino a 255 dollari/azione, il che riflette le preoccupazioni sull'andamento della domanda e sul contesto macro più ampio. Ciononostante, ADP rimane una delle società di compounding più consolidate e costanti del settore.

Recentemente, ADP ha registrato risultati più stabili che hanno contribuito a ripristinare la fiducia. L'azienda ha mantenuto una forte redditività, il reddito fluttuante ha retto meglio del previsto e la fidelizzazione dei clienti e le prenotazioni sono migliorate. ADP ha inoltre ampliato le sue funzioni di automazione e di intelligenza artificiale, rafforzando la sua posizione di piattaforma mission critical per le aziende. Questi sviluppi suggeriscono che ADP è ancora in grado di fornire prestazioni stabili, anche in un contesto di rallentamento.

Questo articolo analizza la posizione che gli analisti di Wall Street ritengono che ADP possa raggiungere entro il 2028. Abbiamo raccolto gli obiettivi di consenso e i modelli di valutazione per delineare il potenziale percorso del titolo. Queste cifre riflettono le attuali aspettative degli analisti e non rappresentano le previsioni di TIKR.

Scoprite quanto vale davvero un'azione in meno di 60 secondi con il nuovo modello di valutazione di TIKR (è gratuito) >>>.

Gli obiettivi di prezzo degli analisti suggeriscono un modesto rialzo

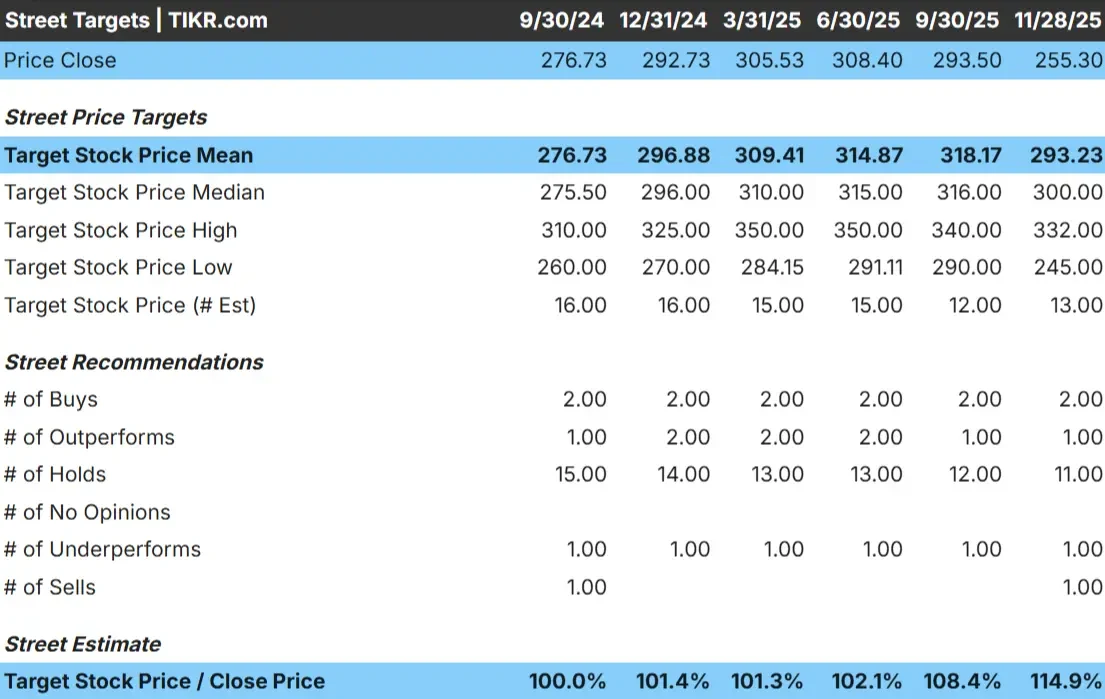

ADP è quotata oggi a 255 dollari per azione. L'obiettivo di prezzo medio degli analisti è di 293 dollari/azione, il che indica un rialzo del 15% circa. Questo dato colloca il titolo nella categoria dei modesti rialzi, suggerendo che ADP potrebbe sovraperformare leggermente se gli utili si mantengono costanti o se le tendenze del mercato del lavoro rimangono stabili.

Ecco l'ultima ripartizione:

- Stima alta: ~$332/azione

- Stima bassa: ~$245/azione

- Obiettivo mediano: ~$300/azione

- Valutazioni: 2 Buy, 1 Outperform, 11 Holds, 1 Underperform, 1 Sell

Lo stretto intervallo di previsioni indica che gli analisti sono generalmente d'accordo sulle prospettive a breve termine di ADP. Per gli investitori, questo riflette un profilo stabile in cui la maggior parte dei movimenti seguirà probabilmente i guadagni piuttosto che i grandi cambiamenti di sentiment. Questa configurazione favorisce gli investitori che preferiscono la stabilità e la prevedibilità della capitalizzazione.

Scoprite quanto rialzo potrebbero avere i vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito).

Prospettive di crescita e valutazione di ADP

I fondamentali dell'azienda appaiono stabili e supportano una prospettiva di lungo termine coerente:

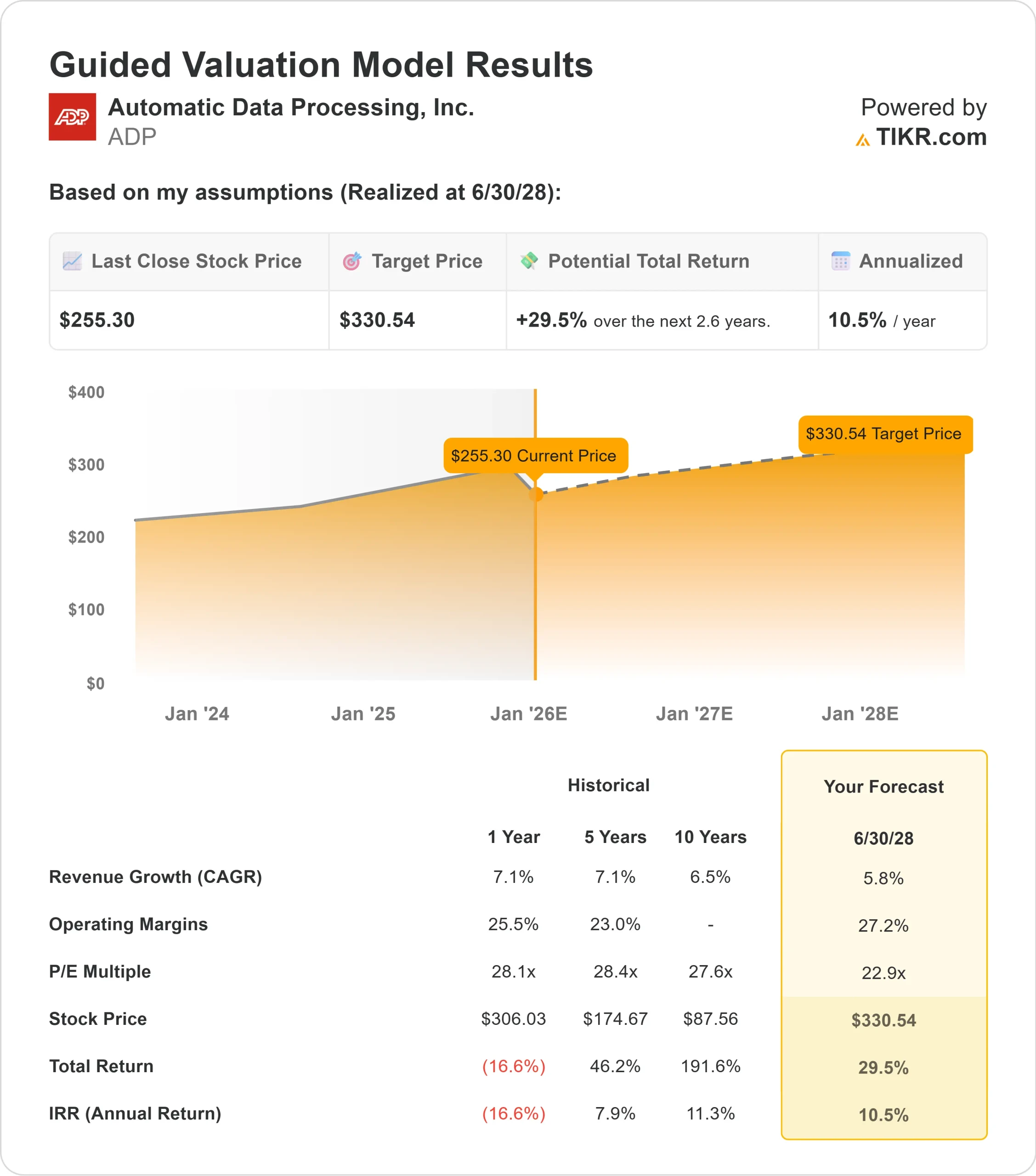

- Il fatturato dovrebbe crescere del 5,8%.

- I margini operativi dovrebbero raggiungere circa il 27,2%.

- Le azioni sono scambiate a circa 23x gli utili a termine

- Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR, utilizzando un P E forward di 22,9x, suggerisce un valore di circa 331 dollari/azione entro la metà del 2028.

- Ciò implica un upside totale del 29,5%, ovvero un rendimento annualizzato del 10,5% circa.

Questi numeri indicano che ADP può continuare a registrare una crescita costante, sostenuta da margini solidi, ricavi ricorrenti e un modello di business che resiste bene in diversi cicli di mercato. La maggior parte dei rendimenti attesi deriva dalla crescita costante degli utili piuttosto che dalle variazioni di valutazione.

Per gli investitori, ADP sembra un compounder affidabile piuttosto che una storia di crescita elevata. La sua stabilità, i flussi di cassa prevedibili e l'elevata fidelizzazione dei clienti creano una solida base per una performance a lungo termine.

Scoprite il vero valore di un'azione in meno di 60 secondi (gratis con TIKR) >>>

Cosa guida l'ottimismo?

ADP rimane una delle aziende più solide nel settore della tecnologia delle paghe e delle risorse umane. I suoi servizi sono fondamentali per le aziende, la fidelizzazione è elevata e la sua base di ricavi ricorrenti porta a performance prevedibili. L'azienda continua a migliorare la propria piattaforma con strumenti di automazione e di intelligenza artificiale che aiutano i clienti a gestire in modo più efficiente le operazioni relative a buste paga, conformità e forza lavoro.

Questi punti di forza danno agli investitori la certezza che ADP possa mantenere una crescita stabile anche in presenza di un rallentamento delle condizioni economiche. L'azienda è costruita per una crescita costante piuttosto che per oscillazioni drammatiche, il che la rende interessante per gli investitori a lungo termine.

Caso orso: crescita più lenta e multipli premium

La preoccupazione principale per ADP è il rallentamento della crescita dei ricavi. Le aspettative prevedono solo un'espansione moderata, che potrebbe non giustificare pienamente la valutazione premium del titolo. Se le assunzioni rallentano, la crescita dei salari si indebolisce o il reddito fluttuante diminuisce, gli utili di ADP potrebbero essere messi sotto pressione.

Un altro fattore da tenere d'occhio è la concorrenza. Aziende come Paychex, Workday e UKG continuano a investire in strumenti HCM di nuova generazione. Con l'aumento della concorrenza, il potere di determinazione dei prezzi e l'acquisizione dei clienti potrebbero diventare più impegnativi. Per gli investitori, il rischio non è il deterioramento del business, ma la possibilità che il mercato diventi meno disposto a sostenere un multiplo premium per una crescita più lenta.

Prospettive per il 2028: quanto potrebbe valere ADP?

Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR, che utilizza un P E forward di 22,9x, suggerisce che ADP potrebbe essere scambiata vicino a 331 dollari/azione entro il 2028. Dal prezzo odierno di circa 255 dollari/azione, ciò rappresenta circa il 30% di rialzo totale, o circa il 10,5% di rendimento annualizzato.

Sebbene si tratti di un profilo di rendimento sano, presuppone già una solida esecuzione e un mercato del lavoro stabile. Per sbloccare un ulteriore rialzo sarebbero necessari una crescita più rapida dei ricavi, una leva operativa più forte o un contesto di tassi favorevoli.

Per gli investitori, ADP è un'azienda affidabile nel lungo periodo. I suoi margini costanti, la base di ricavi ricorrenti e i servizi mission-critical creano un solido contesto per una crescita costante. Il potenziale di guadagno superiore dipende dalle performance del management e dalla continua adozione degli strumenti digitali e di automazione di ADP.

Compounders dell'IA con enormi vantaggi che Wall Street sta trascurando

Tutti vogliono guadagnare con l'IA. Ma mentre la folla insegue i nomi più ovvi che traggono vantaggio dall'IA, come NVIDIA, AMD o Taiwan Semiconductor, la vera opportunità potrebbe risiedere nel livello di applicazione dell'IA, dove una manciata di società di compounding sta silenziosamente incorporando l'IA nei prodotti che le persone usano già tutti i giorni.

TIKR ha appena pubblicato un nuovo report gratuito su 5 società di compounding sottovalutate che, secondo gli analisti, potrebbero garantire anni di sovraperformance con l'accelerazione dell'adozione dell'IA.

All'interno del report troverete:

- Aziende che stanno già trasformando l'IA in una crescita dei ricavi e degli utili

- Titoli che scambiano al di sotto del fair value nonostante le previsioni degli analisti siano forti

- Scelte uniche che la maggior parte degli investitori non ha mai considerato.

Se volete cogliere la prossima ondata di aziende vincenti nel campo dell'IA, questo report è assolutamente da leggere.

Scoprite quanto valgono davvero i vostri titoli preferiti (gratuito con TIKR) >>>