The Trade Desk (NASDAQ: TTD) ha subito uno dei più grandi azzeramenti degli ultimi anni. Il titolo è scambiato vicino ai 40 dollari/azione, in netto calo rispetto ai livelli precedenti a causa del rallentamento della pubblicità digitale e della compressione delle valutazioni nel settore dell'ad tech. Anche dopo la flessione, l'azienda continua a registrare una solida crescita dei ricavi e mantiene la sua posizione di piattaforma indipendente tra le più forti nel settore della pubblicità programmatica.

Di recente, The Trade Desk ha riportato risultati che hanno mostrato uno slancio costante, evidenziato dalla forza della TV connessa e dalla continua adozione della sua soluzione di identità Unified ID 2.0. L'azienda ha inoltre ampliato le partnership tra i rivenditori al dettaglio e le aziende del settore. L'azienda ha inoltre ampliato le partnership nel settore dei media retail e dello streaming, rafforzando il suo ruolo di importante fornitore di infrastrutture nella pubblicità guidata dai dati. Questi sviluppi dimostrano che TTD continua a operare bene anche in un contesto di spesa pubblicitaria più cauto.

Questo articolo illustra la posizione che gli analisti ritengono possa assumere The Trade Desk entro il 2027. Riuniamo gli obiettivi di consenso e i modelli di valutazione per stimare il percorso potenziale del titolo sulla base delle aspettative attuali. Queste cifre si basano sulle stime medie degli analisti e non rappresentano le previsioni di TIKR.

Scoprite quanto vale davvero un'azione in meno di 60 secondi con il nuovo modello di valutazione di TIKR (è gratuito) >>>.

Gli obiettivi di prezzo degli analisti suggeriscono un significativo rialzo

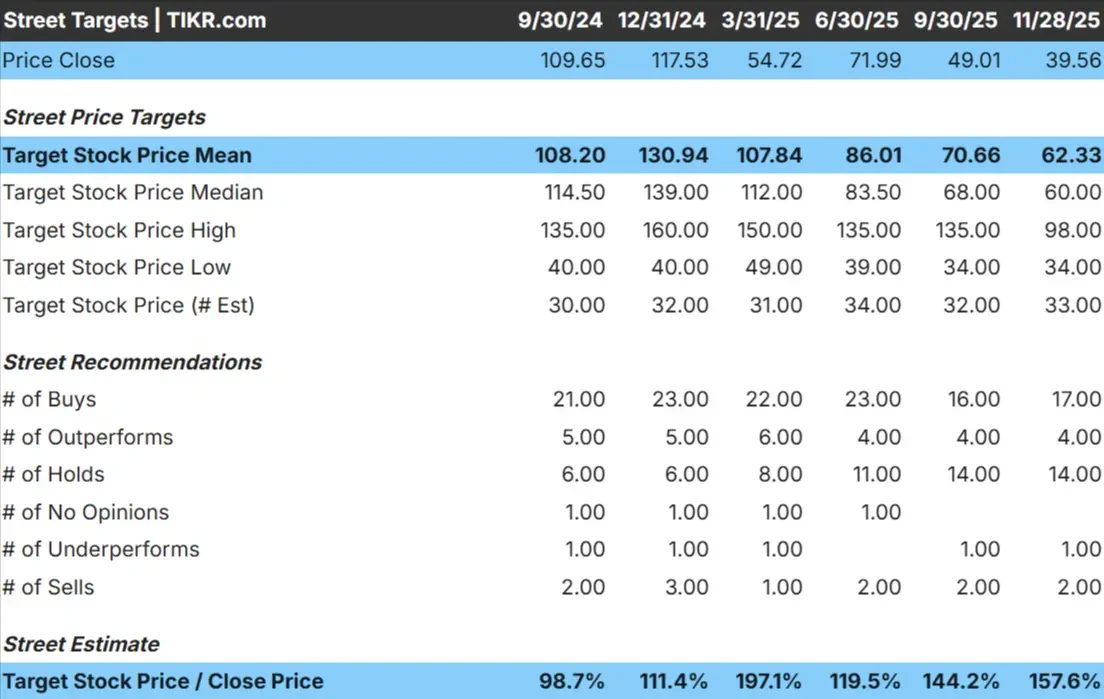

Oggi TTD viaggia vicino ai 40 dollari per azione. L'obiettivo di prezzo medio degli analisti è di 62 dollari/azione, il che indica un rialzo del 57% circa. Questo dato colloca il titolo saldamente nella categoria dei rialzi significativi.

Intervallo di previsione:

- Stima alta: 98 dollari/azione

- Stima bassa: 34 dollari/azione

- Obiettivo mediano: 60 dollari/azione

- Valutazioni: 17 Buy, 4 Outperform, 14 Holds, 1 Underperform, 2 Sells

Gli analisti vedono spazio per un rimbalzo, ma l'ampia gamma di proiezioni mostra che il sentimento è ancora diviso. Per gli investitori, ciò significa che TTD potrebbe rimanere molto sensibile agli utili trimestrali e all'andamento della pubblicità. I risultati più brillanti potrebbero portare a forti rialzi, mentre le indicazioni più deboli potrebbero pesare sul titolo.

Il significativo rialzo riflette la fiducia nel posizionamento a lungo termine di TTD, sebbene i diversi obiettivi indichino visioni diverse sulla rapidità con cui i margini e i ricavi possono riaccelerare.

Scoprite quanto rialzo possono avere i vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>

The Trade Desk: Prospettive di crescita e valutazione

I fondamentali dell'azienda appaiono solidi, sostenuti da una crescita costante dei ricavi e da margini sani. Le aspettative sono oggi più equilibrate, ma il profilo a lungo termine rimane costruttivo.

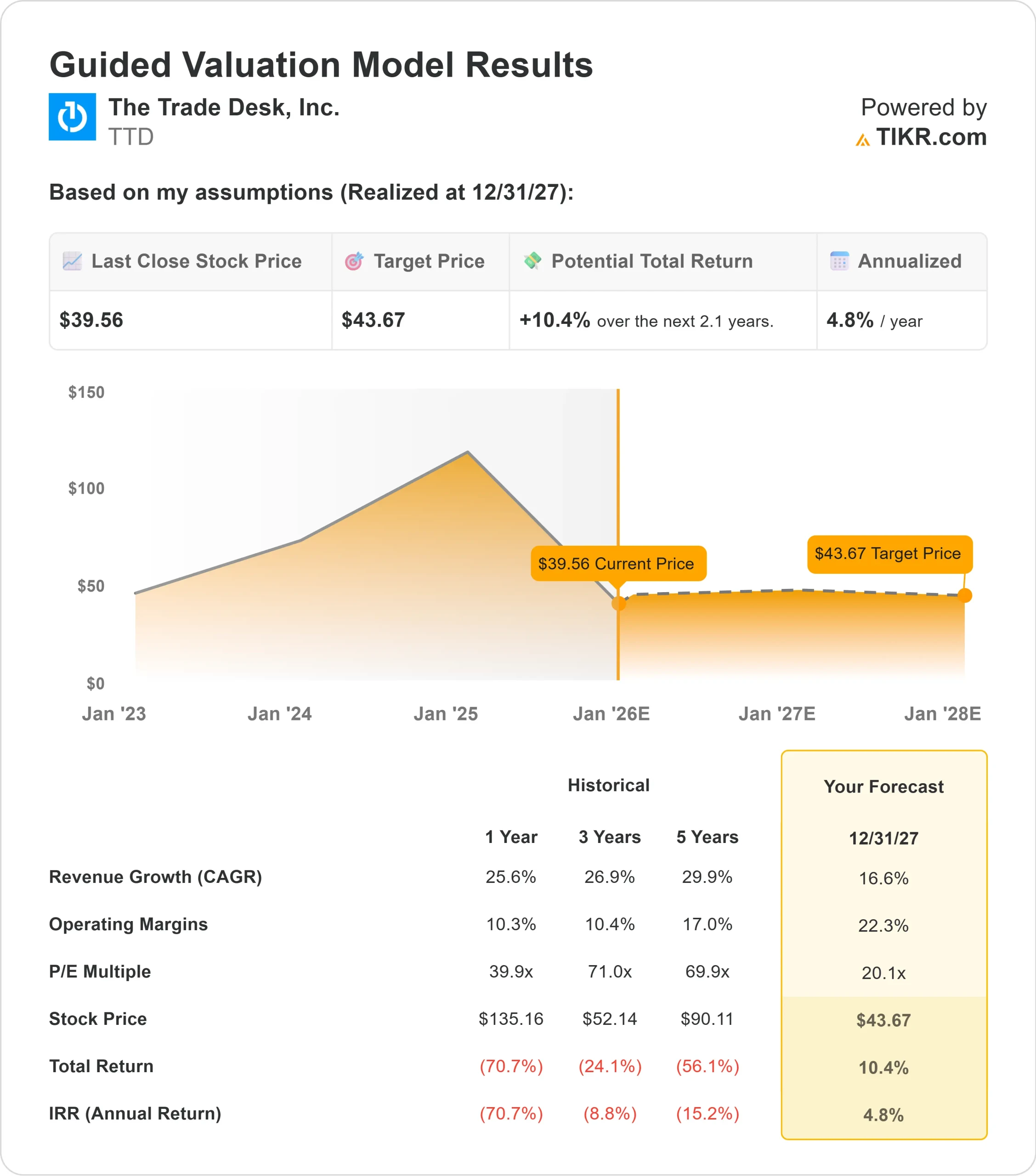

- Il fatturato dovrebbe crescere del 16,6% fino al 2027.

- I margini operativi dovrebbero raggiungere circa il 22,3%.

- Le azioni sono scambiate a circa 20,1 volte gli utili a termine.

- Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR, utilizzando un P E forward di 20,1x, suggerisce circa 44 dollari/azione entro il 2027.

- Ciò implica un rendimento totale di circa il 10,4%, o circa il 4,8% annualizzato.

Questi numeri suggeriscono un percorso di crescita costante piuttosto che il profilo di crescita elevata che TTD aveva negli anni precedenti. La valutazione è più contenuta, il che significa che i rialzi dipendono principalmente da un'espansione costante degli utili anziché da un cambiamento radicale del sentiment.

Per gli investitori, TTD si presenta come un operatore affidabile a lungo termine nel settore della pubblicità digitale, ma per ottenere guadagni più consistenti sarà probabilmente necessaria un'adozione più rapida della TV connessa o una leva operativa migliore di quella attualmente prevista dagli analisti.

Scopri il vero valore di un'azione in meno di 60 secondi (gratuito con TIKR) >>>

Cosa guida l'ottimismo?

The Trade Desk continua a beneficiare degli spostamenti a lungo termine verso la pubblicità programmatica. L'adozione della TV connessa rimane un catalizzatore importante e gli inserzionisti stanno spostando costantemente i budget verso canali misurabili e basati sui dati. Anche la crescita delle reti di media al dettaglio e dello streaming supportato dagli annunci ha sostenuto la domanda del mercato di TTD.

I continui investimenti del management in soluzioni di identità come Unified ID 2.0 e in nuovi strumenti per gli inserzionisti di streaming migliorano la trasparenza e le prestazioni. Per gli investitori, questi punti di forza indicano che TTD rimane ben posizionata per catturare la futura crescita pubblicitaria una volta che il mercato si sarà completamente stabilizzato.

Il caso dell'orso: Valutazione e concorrenza

Nonostante i suoi punti di forza, TTD deve ancora affrontare diversi rischi. Il mercato pubblicitario è sensibile alle condizioni economiche e qualsiasi rallentamento può influire direttamente sulla domanda. Inoltre, il titolo viene scambiato a un prezzo maggiorato rispetto a molti altri titoli ad tech, il che lascia meno spazio agli errori.

La concorrenza tra TV connessa, media al dettaglio e piattaforme sociali si sta intensificando, poiché i grandi ecosistemi spingono gli inserzionisti verso i propri ambienti chiusi. Per gli investitori, il timore è che l'approccio aperto al mercato di TTD possa essere messo a dura prova se gli inserzionisti cercano semplicità, consolidamento o scala all'interno di giardini recintati.

Prospettive per il 2027: quanto potrebbe valere The Trade Desk?

Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR, che utilizza un P E forward di 20,1x, suggerisce che The Trade Desk potrebbe essere scambiata vicino a 44 dollari/azione entro il 2027. Ciò rappresenta un rendimento totale atteso del 10,4%, pari a circa il 4,8% annuo.

Sebbene questa prospettiva rifletta un aumento costante della capitalizzazione, presuppone già un'esecuzione coerente, una crescita dei ricavi a metà strada e margini stabili. Per sbloccare un rialzo maggiore, TTD avrebbe bisogno di una ripresa più rapida della spesa pubblicitaria digitale o di una leva operativa più potente di quella attualmente prevista dagli analisti.

Per gli investitori, TTD rimane un operatore duraturo a lungo termine nel settore della pubblicità digitale. Il potenziale per una maggiore performance esiste, ma il superamento delle aspettative odierne dipenderà dalla velocità con cui il mercato pubblicitario si stabilizzerà e dalla capacità di TTD di capitalizzare la prossima ondata di domanda programmatica.

Compounders dell'IA con enormi vantaggi che Wall Street sta trascurando

Tutti vogliono guadagnare con l'IA. Ma mentre la folla insegue i nomi più ovvi che traggono vantaggio dall'IA, come NVIDIA, AMD o Taiwan Semiconductor, la vera opportunità potrebbe risiedere nel livello di applicazione dell'IA, dove una manciata di società di compounding sta silenziosamente incorporando l'IA nei prodotti che le persone usano già tutti i giorni.

TIKR ha appena pubblicato un nuovo report gratuito su 5 società di compounding sottovalutate che, secondo gli analisti, potrebbero garantire anni di sovraperformance con l'accelerazione dell'adozione dell'IA.

All'interno del report troverete:

- Aziende che stanno già trasformando l'IA in una crescita dei ricavi e degli utili

- Titoli che scambiano al di sotto del valore equo nonostante le previsioni degli analisti siano solide

- Scelte uniche che la maggior parte degli investitori non ha nemmeno preso in considerazione

Se volete cogliere la prossima ondata di aziende vincenti nel campo dell'IA, questo report è assolutamente da leggere.

Scoprite quanto valgono davvero i vostri titoli preferiti (gratuito con TIKR) >>>