CVS Health Corporation (NYSE: CVS) ha attraversato un periodo difficile, caratterizzato dalla pressione sui margini, dall'aumento dei costi medici e dal rallentamento della crescita di alcune parti del suo segmento di servizi sanitari. Il titolo è ora quotato vicino agli 80 dollari per azione, dopo un rimbalzo dai minimi dello scorso anno. Anche se la volatilità è in corso, CVS rimane una presenza importante nel settore farmaceutico, assicurativo e della vendita al dettaglio, il che mantiene gli analisti cautamente ottimisti.

Di recente, CVS ha registrato un andamento operativo più stabile. Il management ha sottolineato il miglioramento dei modelli di costi medici nella sua divisione assicurativa, mentre un flusso di cassa più forte ha sostenuto la continua riduzione del debito. L'azienda ha inoltre accelerato la modernizzazione dei negozi e ha ampliato gli strumenti della farmacia digitale per migliorare il coinvolgimento dei clienti e la redditività a lungo termine. Questi sviluppi suggeriscono che CVS è in grado di ritrovare lo slancio, anche se si trova ad affrontare un panorama sanitario competitivo.

Questo articolo analizza la posizione che gli analisti di Wall Street ritengono che CVS possa raggiungere entro il 2027. Queste cifre riflettono le attuali aspettative degli analisti e non sono previsioni di TIKR.

Scoprite quanto vale realmente un'azione in meno di 60 secondi con il nuovo modello di valutazione di TIKR (è gratuito) >>>

Gli obiettivi di prezzo degli analisti suggeriscono un modesto rialzo

CVS è quotata oggi intorno agli 80 dollari per azione. Gli analisti collocano l'obiettivo di prezzo medio a 91 dollari/azione, che indica un rialzo del 13% circa. Lo spread delle stime mostra una prospettiva equilibrata ma cauta:

- Stima alta: ~$102/azione

- Stima bassa: ~$77/azione

- Obiettivo mediano: ~$93/azione

- Valutazioni: 17 Acquisti, 6 Outperform, 5 Conservazioni

Rientra nella categoria dei rialzi modesti. Gli analisti vedono spazio per i guadagni, ma le aspettative rimangono misurate. Per gli investitori, il titolo potrebbe salire se CVS continuerà a stabilizzare i margini e a rafforzare il flusso di cassa, anche se la convinzione rimane moderata fino a quando le tendenze degli utili non miglioreranno in modo più consistente.

Scoprite quanto rialzo potrebbero avere i vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>

CVS: prospettive di crescita e valutazione

I fondamentali dell'azienda appaiono stabili, ma non particolarmente solidi:

- La crescita dei ricavi è prevista al 5,7% fino al 2027.

- I margini operativi dovrebbero rimanere vicini al 3,7%.

- Le azioni sono scambiate a circa 9,3 volte gli utili a termine.

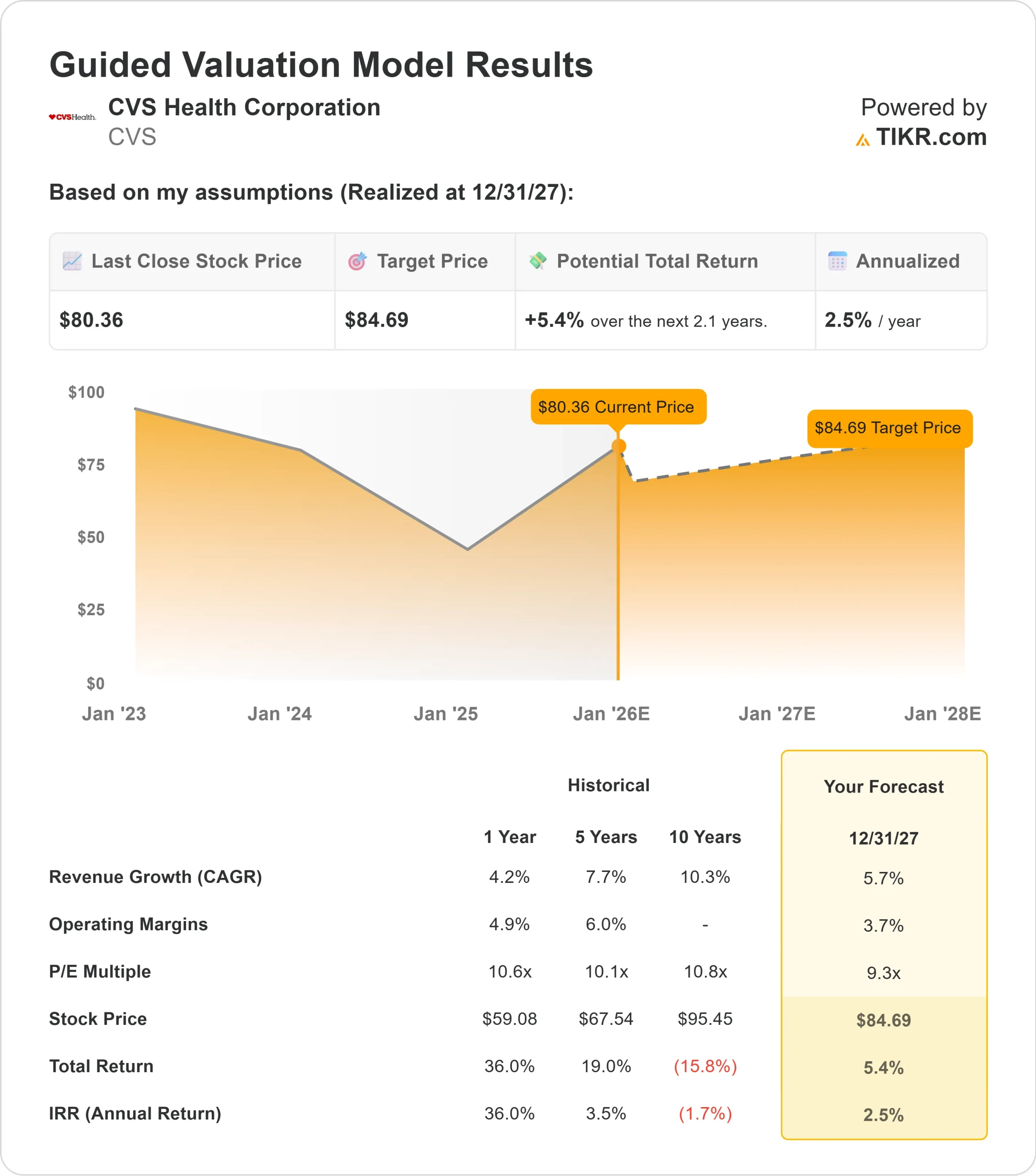

- Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR, utilizzando un P E forward di 9,3x, suggerisce un valore di circa 85 dollari per azione entro il 2027.

- Ciò implica un rendimento totale di circa il 5%, o circa il 2% annualizzato.

Questi numeri suggeriscono che CVS può offrire una performance stabile ma moderata grazie alla graduale ricostruzione degli utili. La valutazione sta già scontando gran parte della ripresa prevista, il che limita il rialzo a breve termine, a meno che i margini non migliorino più rapidamente del previsto.

Per gli investitori, CVS si presenta più come un compounder sanitario stabile che come una storia di crescita elevata. È probabile che i rendimenti seguano gli utili piuttosto che il sentiment, rendendo la coerenza e l'esecuzione i fattori chiave da tenere d'occhio.

Scoprite il vero valore di un'azione in meno di 60 secondi (gratis con TIKR) >>>

Cosa guida l'ottimismo?

CVS continua a beneficiare della sua scala e della sua ampiezza in ambito farmaceutico, assicurativo e di erogazione delle cure. Il suo modello integrato sostiene una domanda stabile e fornisce molteplici flussi di ricavi che contribuiscono a ridurre la volatilità. Anche la recente stabilizzazione dell'andamento dei costi medici ha risollevato il sentiment, dato che questa era una delle maggiori fonti di incertezza.

L'attenzione del management alla riduzione del debito, all'efficienza operativa e ai miglioramenti digitali è un altro fattore di supporto. CVS ha investito in tecnologia, modernizzazione della vendita al dettaglio ed espansione dei servizi, tutti elementi che rafforzano le relazioni con i clienti e migliorano la competitività. Per gli investitori, queste azioni dimostrano che l'azienda sta costruendo una base più solida per la stabilità degli utili a lungo termine.

Caso orso: Margini e pressione competitiva

Nonostante i recenti miglioramenti, le sfide rimangono. La redditività è ancora inferiore al suo range storico e il segmento assicurativo rimane sensibile alle variazioni dei costi medici. La pressione sui rimborsi delle farmacie al dettaglio continua a pesare sui risultati, rendendo difficile un miglioramento sostenuto dei margini.

Anche la concorrenza è in aumento con l'espansione di grandi rivenditori, assicuratori e piattaforme digitali in servizi simili. Per gli investitori, il rischio principale è che CVS possa faticare a far crescere gli utili abbastanza velocemente da far salire il titolo in modo significativo, soprattutto se il progresso dei margini rallenta o le pressioni competitive si intensificano.

Prospettive per il 2027: quanto potrebbe valere CVS?

Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR, che utilizza un P E forward 9,3x, suggerisce che CVS potrebbe essere scambiata vicino a 85 dollari/azione entro il 2027. Ciò rappresenta un rendimento totale di circa il 5%, o circa il 2% annualizzato, il che indica che le aspettative sono già ampiamente riflesse nel prezzo attuale.

Gli obiettivi degli analisti sono più ottimistici, con una media di 91 dollari/azione, pari a circa il 13% di rialzo rispetto ai livelli attuali. Ciò colloca CVS nella categoria dei rialzi modesti, dove i guadagni dipendono in larga misura da un'esecuzione coerente. Per ottenere una performance superiore alle aspettative, il titolo dovrebbe essere sottoposto a un controllo più rigoroso dei costi medici, a operazioni più efficienti e a continui miglioramenti nei servizi sanitari.

Per gli investitori, CVS sembra offrire un potenziale di rendimento stabile ma misurato. Rimane una partecipazione affidabile a lungo termine nel settore sanitario, con un rialzo legato alla capacità dell'azienda di ricostruire costantemente i margini e rafforzare il proprio profilo finanziario.

Compounders dell'IA con enormi plusvalenze che Wall Street sta trascurando

Tutti vogliono guadagnare con l'IA. Ma mentre la folla insegue i nomi più ovvi che traggono vantaggio dall'IA, come NVIDIA, AMD o Taiwan Semiconductor, la vera opportunità potrebbe risiedere nel livello di applicazione dell'IA, dove una manciata di società di compounding sta silenziosamente incorporando l'IA nei prodotti che la gente usa già tutti i giorni.

TIKR ha appena pubblicato un nuovo report gratuito su 5 società di compounding sottovalutate che, secondo gli analisti, potrebbero garantire anni di sovraperformance con l'accelerazione dell'adozione dell'IA.

All'interno del report troverete:

- Aziende che stanno già trasformando l'IA in una crescita dei ricavi e degli utili

- Titoli scambiati al di sotto del fair value nonostante le previsioni degli analisti siano solide

- Scelte uniche che la maggior parte degli investitori non ha mai considerato.

Se volete cogliere la prossima ondata di aziende vincenti nel campo dell'IA, questo report è assolutamente da leggere.

Scoprite quanto valgono davvero i vostri titoli preferiti (gratuito con TIKR) >>>